In der vergangenen Handelswoche gelang dem DAX erneut ein Anstieg über die psychologisch wichtige Marke von 12.000 Punkten. Im weiteren Verlauf tat sich der deutsche Leitindex allerdings mit weiteren Anstiegen schwer und kämpfte kurz vor dem Wochenende weiter mit der 12.000 Punkte Marke. In der kommenden Handelswoche rücken dann die nächste Sitzung der europäischen Zentralbank und der US-amerikanische Arbeitsmarktbericht am Freitag auf die Agenda. Die Notenbankpolitik dürfte damit im weiteren Wochenverlauf das Kernthema an den Finanzmärkten darstellen.

Marktsituation DAX – 06. März 2017

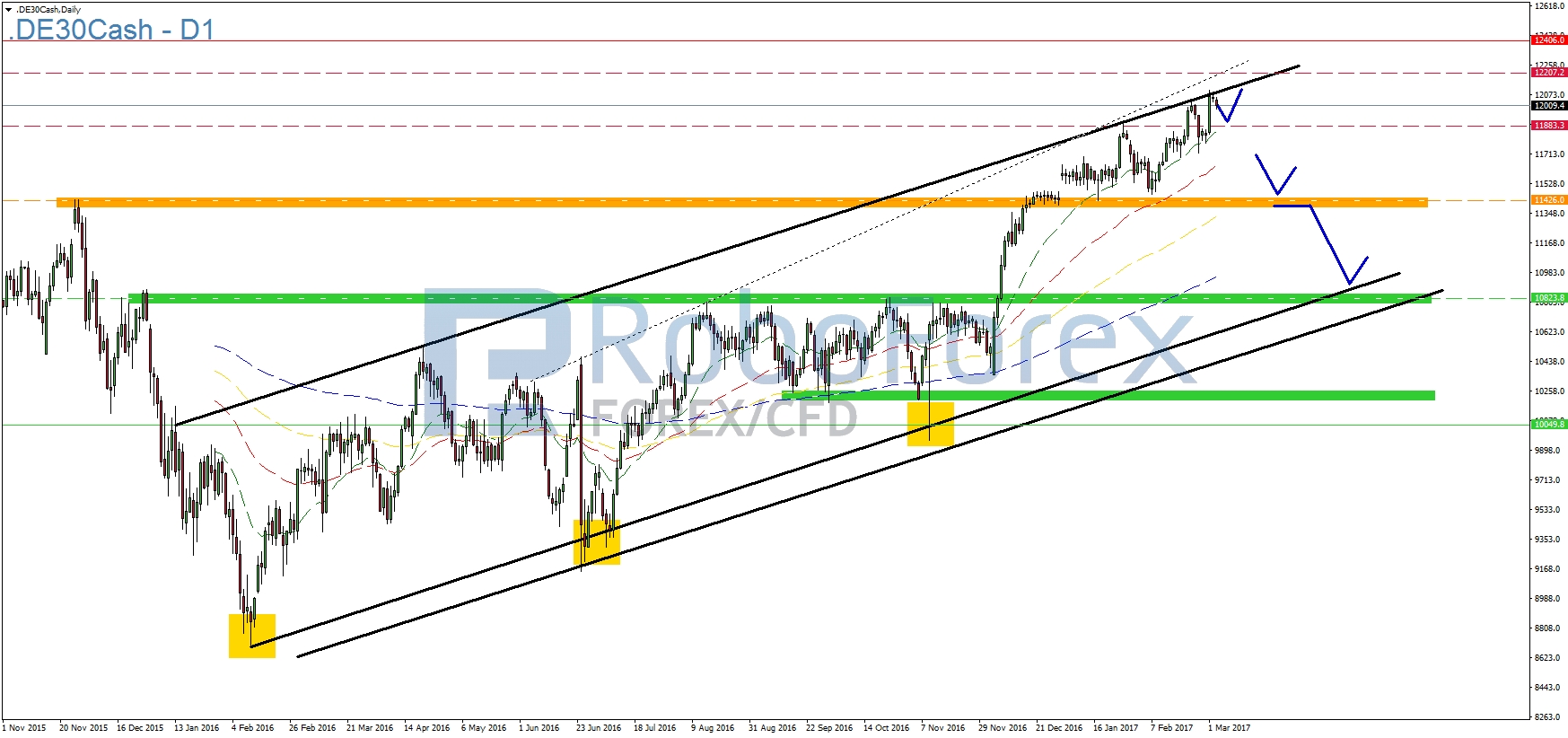

Der deutsche Leitindex notierte in der vergangenen Handelswoche weiterhin im Bereich der oberen Trendkanalbegrenzung. Ein dynamischer und bullisher Ausbruch aus dem Trendkanal gelang dem DAX allerdings nicht. Hierfür wäre ein Anlauf auf das Allzeithoch bzw. ein neues Allzeithoch nötig gewesen. Da das politische Umfeld derzeit eher als Störfaktor betrachtet werden muss und bullishe Impulse von dieser Seite aus eher nicht zu erwarten sind, zeigte der DAX kurz vor dem Wochenende eine erneute bearishe Reaktion im Bereich von 12.100 Punkten und verbleibt damit weiterhin im Trendkanal. Sofern sich die Aufwärtsbewegung auch in den kommenden Tagen fortsetzt ist damit zu rechnen, dass der DAX sich weiterhin an dieser Trendlinie lang hangelt und dabei das Allzeithoch bei rund 12.400 Punkten ins Visier nimmt.

{kind=link}

Auf der Unterseite spielt weiterhin die übergeordnete Unterstützung bei 11.400 Punkten eine wichtige Rolle. Solange der DAX oberhalb dieses Unterstützungsbereiches notiert gibt es keinen technischen Ansatz eine Trendwende auszurufen. Das bullishe Chartbild bliebe damit weiterhin intakt. Wer derzeit bullish positioniert ist sollte diese Positionen daher beibehalten. Dynamische Kursanstiege sind allerdings ebenso wenig zu erwarten und Anleger an der Seitenlinie sollten nicht versuchen ggf. als letzter auf den Zug aufzuspringen und wenn überhaupt nur kurzfristige Positionen eingehen, die durch enge Stopps abgesichert werden.

In der laufenden Handelswoche dürfte der Fokus der Anleger und der Medien hauptsächlich auf die EZB gerichtet sein. Im Rahmen der letzten Sitzung hatte Mario Draghi trotz steigender Inflationsdaten angekündigt die ultralockere Geldpolitik der EZB beizubehalten. Die gestiegene Inflation führte er korrekterweise auf Basiseffekte zurück und betonte dabei, dass die EZB erst eine Straffung der Geldpolitik umsetzen würde, wenn das Wachstum in der Eurozone selbsttragend sei.

In der vergangenen Woche standen erneut Inflationsdaten für Deutschland und die Eurozone auf dem Plan. In Deutschland wurde dabei ein Anstieg der Verbraucherpreise um 2,2 Prozent im Vergleich zum Vorjahr verzeichnet. Für die gesamte Eurozone wurde ein Anstieg der Verbraucherpreise von 2,0 Prozent verzeichnet.

Insbesondere die gestiegenen Verbraucherpreise in Deutschland liegen damit deutlich über der Zielmarke der EZB. Diese benennt einen Anstieg von knapp unter 2,0 Prozent als eine stabile Preisentwicklung.

Die Frage wird sein, ob Mario Draghi von seinem bisherigen Statement abrückt und eine Straffung für die Zukunft in Aussicht stellt oder ob er weiterhin an seinen bisherigen Aussagen festhält. Insbesondere in Deutschland dürfte das zu weiterem Unmut führen, welcher auch für die Politik im Wahljahr nicht förderlich ist. Die Notenbankpolitik wird die Anleger sicher auch als Wahlkampfthema in den kommenden Monaten an der ein oder anderen Stelle begegnen.

Dabei ist selbst bei einer einlenkenden EZB nicht mit einer Anhebung des Leitzinses in absehbarer Zeit zu rechnen. Vielmehr dürfte man sich darauf beschränken zunächst das Anleihekaufprogramm zurückzufahren. Hier verfügt man zunächst über einen kleineren Regler, um insbesondere den kritischen Stimmen aus Deutschland etwas den Wind aus den Segeln zu nehmen. Daher ist es auch durchaus möglich, dass sich der DAX zu Wochenbeginn verhaltener präsentiert und erstmal die Sitzung der EZB abwartet. Eine Rückführung des Anleihekaufprogramms muss sich aber auch nicht zwingend negativ auswirken. Vielmehr würde dadurch mehr Klarheit entstehen und dem Markt würde signalisiert werden, dass auch in Europa mit mehr Wachstum gerechnet wird. In den USA sorgt dieser Gedankengang seit Wochen für eine historische Rally.

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

11.995

12.055

11.950

12.100

11.910

12.207

11.850

12.406

11.780

12.500

Ausblick DAX:

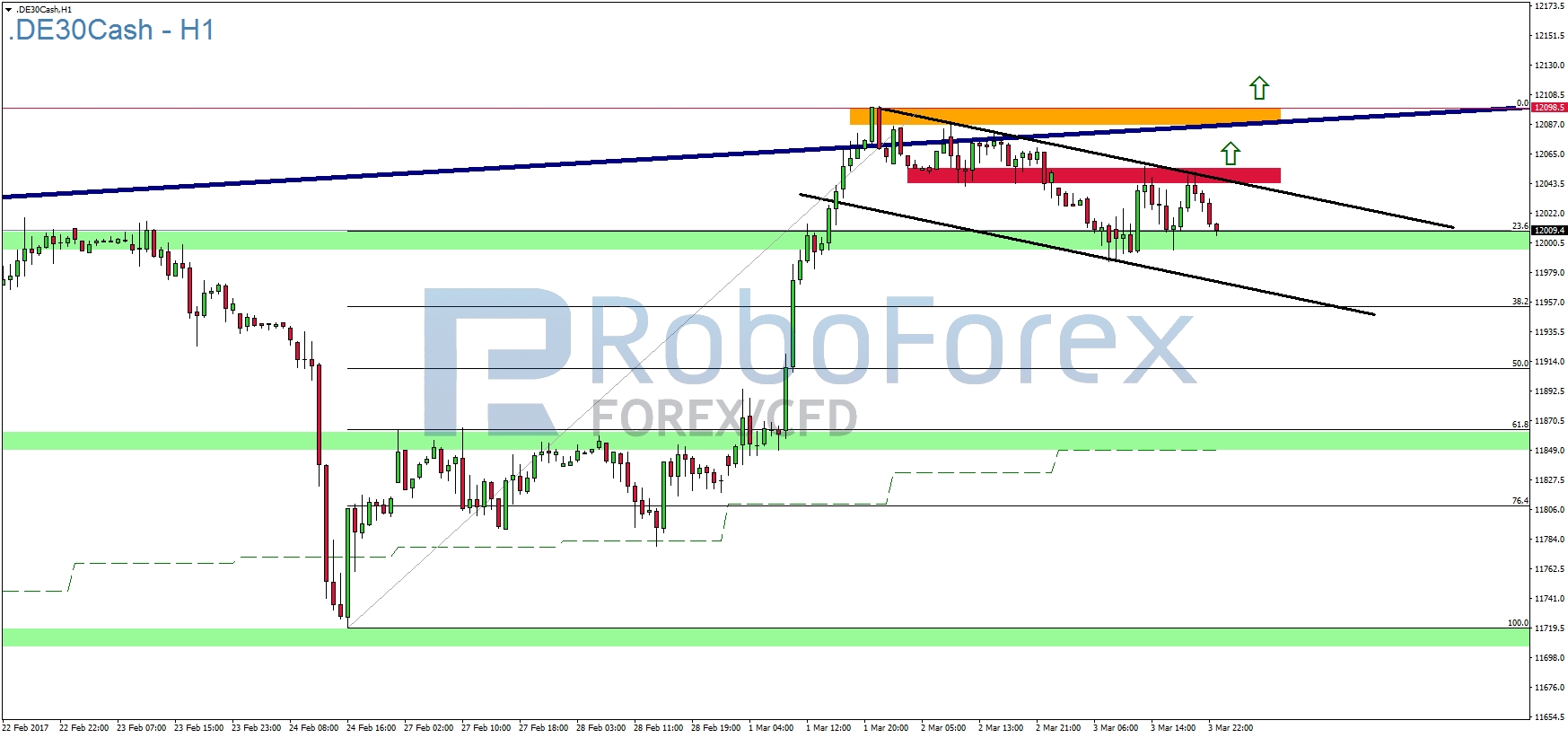

Im Stundenchart wird die bearishe Reaktion an der übergeordneten Trendlinie (dunkelblau) nochmals deutlich. Die zuvor absolvierte Aufwärtsbewegung korrigiert seitdem in Form einer bullishen Flagge. Der Unterstützungsbereich um die 12.000 Punkte Marke brachte kurz vor dem Wochenende dann eine entsprechende Stabilisierung mit sich, sodass zum Wochenauftakt eine bullishe Fortsetzung der Aufwärtsbewegung möglich ist.

{kind=link}

Dabei sind insbesondere die beiden Widerstandsbereiche bei 12.055 Punkten und 12.100 Punkten zu beachten. Sollte die Flaggenformation zum Wochenauftakt nicht gehalten werden können, stünde als nächstes ein Test der 20er-EMA (grün gestrichelt) auf der Agenda. Hier befinden sich neben dem 61,8er-Retracement der temporären Aufwärtsbewegung auch lokale untergeordnete Hochpunkte vom Beginn der letzten Handelswoche.

Hinweis in eigener Sache:

EUR/USD 0,95 oder 1,20? Seminartour live in Ihrer Stadt: http://lt.roboforex.com/de/seminar/

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 06. März 2017:

Am Montag steht Anlegern zunächst ein ruhiger Wochenauftakt bevor. Lediglich die amerikanischen Werksaufträge dürften am Nachmittag um 16:00 Uhr etwas Beachtung finden. Für den Januar wird im Monatsvergleich ein Wachstum von 1,2 Prozent erwartet. Im Dezember wurde ein Wachstum von 1,3 Prozent verzeichnet. Nennenswerte Auswirkungen auf den Aktienmarkt dürften diese Daten aber nicht haben.

Dienstag, 07. März 2017:

Auch am Dienstag bleibt es aus Sicht der Wirtschaftsdaten rar. Um 11:00 Uhr wird das Bruttoinlandsprodukt der EU für das vierte Quartal bekannt gegeben. Hierbei handelt es sich allerdings lediglich um eine Bestätigung der Prognose vom 14. Februar. Daher wird auch erwartet, dass das Wachstum der Eurozone im vierten Quartal 2016 weiterhin 1,7 Prozent beträgt.

Mittwoch, 08. März 2017:

In der Nacht von Dienstag auf Mittwoch stehen dann Zahlen aus dem asiatischen Handelsraum auf der Agenda. Um 0:50 Uhr wird das japanische Bruttoinlandsprodukt für das vierte Quartal gemeldet. Hier sagte die erste Prognose vom 13. Februar ein Wachstum von 0,2 voraus. Analysten gehen im Vorfeld davon aus, dass die endgültigen Zahlen mit 0,4 Prozent über den vorherigen Prognosen liegen.

Um 03:00 Uhr rückt dann die Chinesische Handelsbilanz in den Fokus. Da China einen starken Einfluss auf die Weltwirtschaft und die globale Konjunktur hat, findet die chinesische Handelsbilanz regelmäßig große Beachtung an den weltweiten Finanzmärkten. Im Januar konnten die chinesischen Exporte erstmals seit März 2016 wieder deutlich zulegen. Auch die chinesischen Importe zeigten sich im Januar deutlich erholt, nachdem diese in 2016 ebenfalls stark zurückgegangen waren. Um 14:15 Uhr steht dann noch die Veröffentlichung der ADP Non-farm Arbeitsplätze für Februar auf der Agenda. Diese Daten stellen in der Regel einen guten Indikator für den US-Arbeitsmarktbericht am Freitag dar. Nachdem im Januar rund 246.000 neugeschaffene Stellen gemeldet worden, liegt die Prognose für Februar bei 180.000 neuen Stellen. Allerdings hat die Vergangenheit gezeigt, dass die Prognosen regelmäßig nicht getroffen werden und es hier immer wieder zu Abweichungen kommt.

Donnerstag, 09. März 2017:

Am Donnerstag steht dann an den Finanzmärkten die europäische Zentralbank wieder im Mittelpunkt. Im Vorfeld ist allerdings nicht davon auszugehen, dass der Leitzins oder das Anleihekaufprogramm verändert wird. Vielmehr dürfte der Fokus darauf gerichtet sein, wie Mario Draghi sich zu den Inflationsdaten der Vorwoche äußert. In Deutschland stiegen die Verbraucherpreise zuletzt um 2,2 Prozent und lagen damit über der Zielmarke der EZB von 2 Prozent. Die Pressekonferenz mit Mario Draghi ist für 14:30 Uhr angesetzt.

Freitag, 10. März 2017:

Am Freitag steht dann der US-Arbeitsmarktbericht auf der Agenda. Dieser dürfte im Vorfeld der nächsten FED-Sitzung noch mehr im Fokus stehen als ohnehin schon. Sollte die Prognose von 180.000 neuen Stellen im Februar übertroffen werden, dürfte sich der Druck auf das FED nochmals erhöhen und eine Zinsanhebung im März wahrscheinlicher werden lassen. Die Arbeitslosenquote der USA wird ebenfalls um 14:30 Uhr gemeldet. Hier gehen Analysten von einem Rückgang um 0,1 Prozent von 4,8 Prozent auf 4,7 Prozent aus.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}