Der deutsche Leitindex zeigte sich in der vergangenen Handelswoche uneinheitlich und lässt eine klare Handelsrichtung vermissen. Dabei gab es bullishe wie bearishe Signale, welche sich allerdings nicht nachhaltig durchsetzen konnten. Damit lässt sich festhalten, dass die in 2016 gestartete Jahresendrally derzeit pausiert und auch für die kommende Woche unklar ist ob diese fortgesetzt werden kann. Während in der abgelaufenen Handelswoche der designierte US-Präsident Donald Trump im Fokus stand, dürfte in der kommenden Woche die EZB und die in den USA beginnende Berichtsaison von Bedeutung sein.

Marktsituation DAX – 16. Januar 2017

Bevor der deutsche Leitindex nun so richtig in das Jahr 2017 startet, sollte man mal wieder einen Blick auf die übergeordnete Situation und die sog. Großwetterlage werfen. Auch der DAX wird stark durch die derzeitigen Ereignisse in den USA beeinflusst, weshalb die Spekulationen um die zukünftige Entwicklung unter dem neuen US-Präsidenten Donald Trump auch für deutsche Anleger entscheidend sind. Dabei ist festzuhalten, dass es sich derzeit um ein sehr politisches Umfeld handelt und politischen Börsen haben bekanntlich kurze Beine.

{kind=link}

Dabei lässt sich Stand heute nicht sagen was danach kommt und wie sich der DAX entwickeln wird. Hierfür sind zu viele Unsicherheitsfaktoren im Markt die derzeit nicht kalkulierbar sind. So wird beispielsweise die Antrittsrede von Donald Trump ein weiterer wichtiger Faktor sein. Werden hier wichtige Details zu den angekündigten Steuer- und Reformplänen genannt oder müssen Anleger erneut eine Enttäuschung verkraften? In diesem Fall bleibt abzuwarten wie die Märkte reagieren, da die derzeitige Rallybewegung nur auf Ankündigungen beruht. Wie diese Ankündigungen dann umgesetzt werden, bliebe weiter offen, was die Unsicherheit verstärken dürfte und die Bewegung seit November auf dünne Beine stellt.

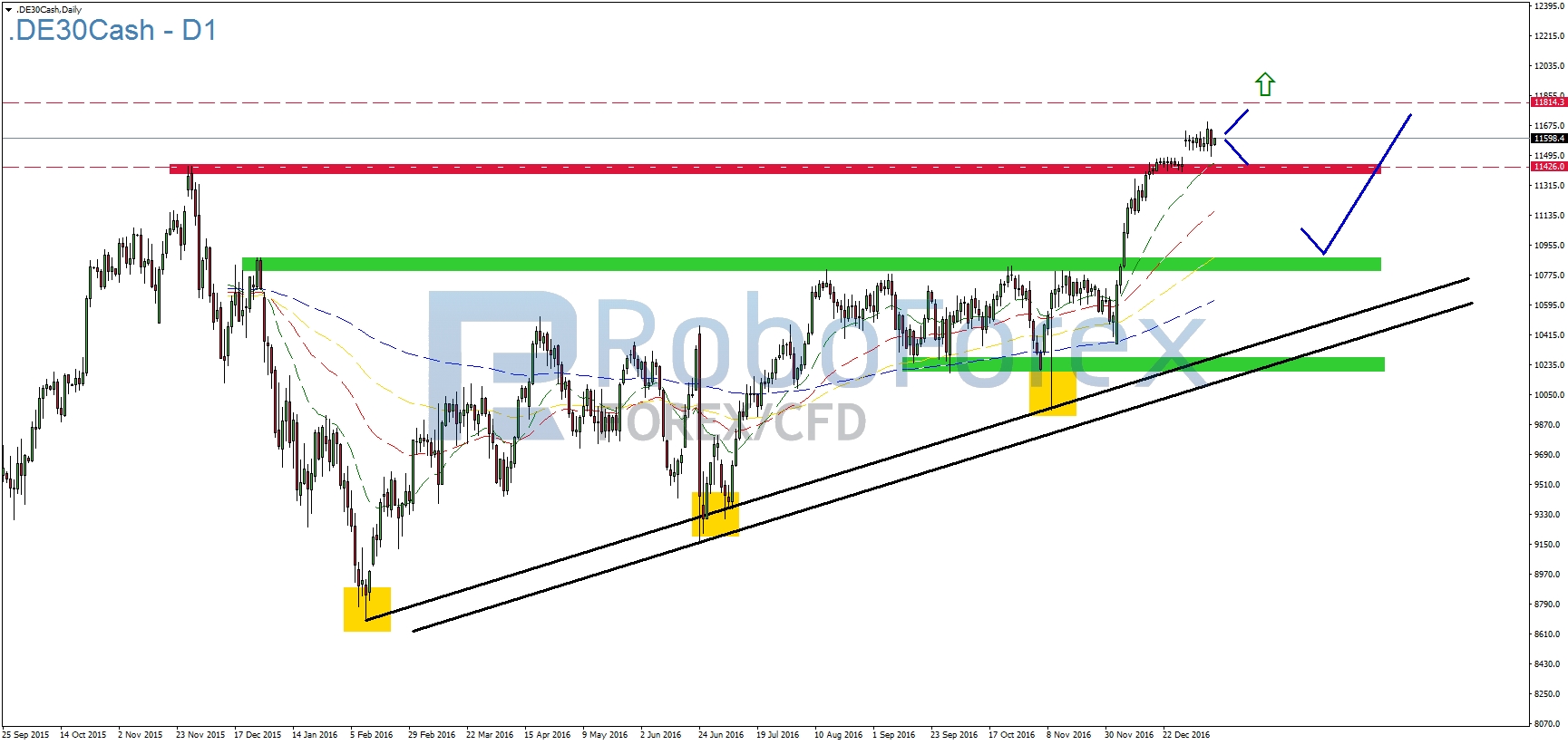

Wenn man einen Blick auf den langfristigen Wochenchart wirft wird deutlich, dass der deutsche Leitindex in beide Richtungen über Potenzial verfügt. Dabei hat der DAX das weitaus größere Potenzial auf der Oberseite. Welche Richtung nun eingeschlagen wird bleibt abzuwarten. Es ist aber in jedem Fall wichtig sich zu vergegenwärtigen, was im Rahmen des Möglichen liegt.

Ein deutscher Leitindex weit über seinem Allzeithoch bei 12.400 Punkten wäre aus dieser Perspektive nicht unmöglich. Dafür wäre allerdings eine Rallybewegung wie im Frühjahr 2015 nötig. Damals hatte die EZB gerade mit einem milliardenschweren Anleihekaufprogramm aufgewartet und der DAX zog unaufhörlich davon in neue Höhen.

Die europäische Zentralbank wird am Donnerstag wieder auf den Plan treten. Allerdings ist dabei sicher, dass kein neues Anleihekaufprogramm verkündet wird. Vielmehr stellt sich die Frage wie Mario Draghi sich zu den steigenden Inflationserwartungen äußert. Bereits jetzt gibt es einige Stimmen, dass das derzeit geplante Anleihekaufprogramm aufgrund der steigenden Inflationserwartungen nicht bis zum Ende gehalten werden kann. Die Schrauben werden tendenziell also eher in eine andere Richtung gedreht als im Frühjahr 2015.

Natürlich kann die Euphorie, wie wir sie im 1. Halbjahr 2015 gesehen haben, auch anders erzeugt werden. Durch Wachstum und Inflation beispielsweise. Nur bedeutet Inflation nicht gleich Wachstum und im Moment wird nur über Inflation gesprochen. Danach werden sich auch die Zentralbanken richten müssen, denn in erster Linie sind diese für Preisstabilität zuständig und nicht für Wachstum. Dies zu erzeugen liegt im Auftrag der Politik. Donald Trump hat sich das auf die Fahne geschrieben. In Europa haben wir wichtige Wahlen in Frankreich, Deutschland und Italien. Da wird viel über Wachstum gesprochen werden, aber um die Umsetzung wird sich zunächst keiner kümmern können. Der politische Machterhalt oder die Machtergreifung steht da erst einmal im Vordergrund.

Eine Inflation im Euroraum werden wir dennoch sehen. Dazu beitragen wird in erster Linie die Entwicklung der Energiepreise. Hier ist die Talfahrt schon seit mehreren Monaten beendet und seit Beginn des vergangenen Jahres hat sich der Rohölpreis mehr als verdoppelt. Beim Thema Inflation rückt diese Entwicklung erst jetzt auf die Agenda, da immer die Entwicklung im Vergleich zum Vorjahr herangezogen wird.

Aufgrund des stark notierenden US-Dollar wird auch das Thema „importierte Inflation“ eine hohe Bedeutung einnehmen. Auch hier hat der Verbraucher weniger in der Tasche, ohne dass von Wachstum in Europa gesprochen werden kann.

Die nötige Euphorie ist daher kein ganz so einfaches Thema. Um den derzeitigen Bullenmarkt zu beenden braucht es aber in der Regel eine euphorische Phase. Auch hierfür gibt es natürlich ein entsprechendes Sprichwort: „Haussen sterben in Euphorie“.

Sie sehen also es gibt Argumente für jedes Szenario. Die gibt es aber immer. Es wird immer Optimisten und Pessimisten geben und in der Regel verdienen auch beide Geld an den Finanzmärkten. Wichtig ist dabei nur, dass sich jeder Anleger aktiv sein eigenes Bild von der Gemengelage macht, offen ist für neue Entwicklungen und sich nicht gegen den Markt stellt.

Am Ende des Tages bringt es keine Rendite auf ein Crashszenario zu bestehen. Vielleicht gibt es einen Crash, sogar mit ziemlicher Sicherheit wird es einen Crash geben. Nur den Zeitpunkt kennt eben keiner und am Ende bringt es keine Rendite, wenn man gebetsmühlenartig die Unsicherheiten betont, am Ende Recht behält aber den Anstieg von 11.500 Punkten auf 15.000 Punkte verpasst hat.

{kind=link}

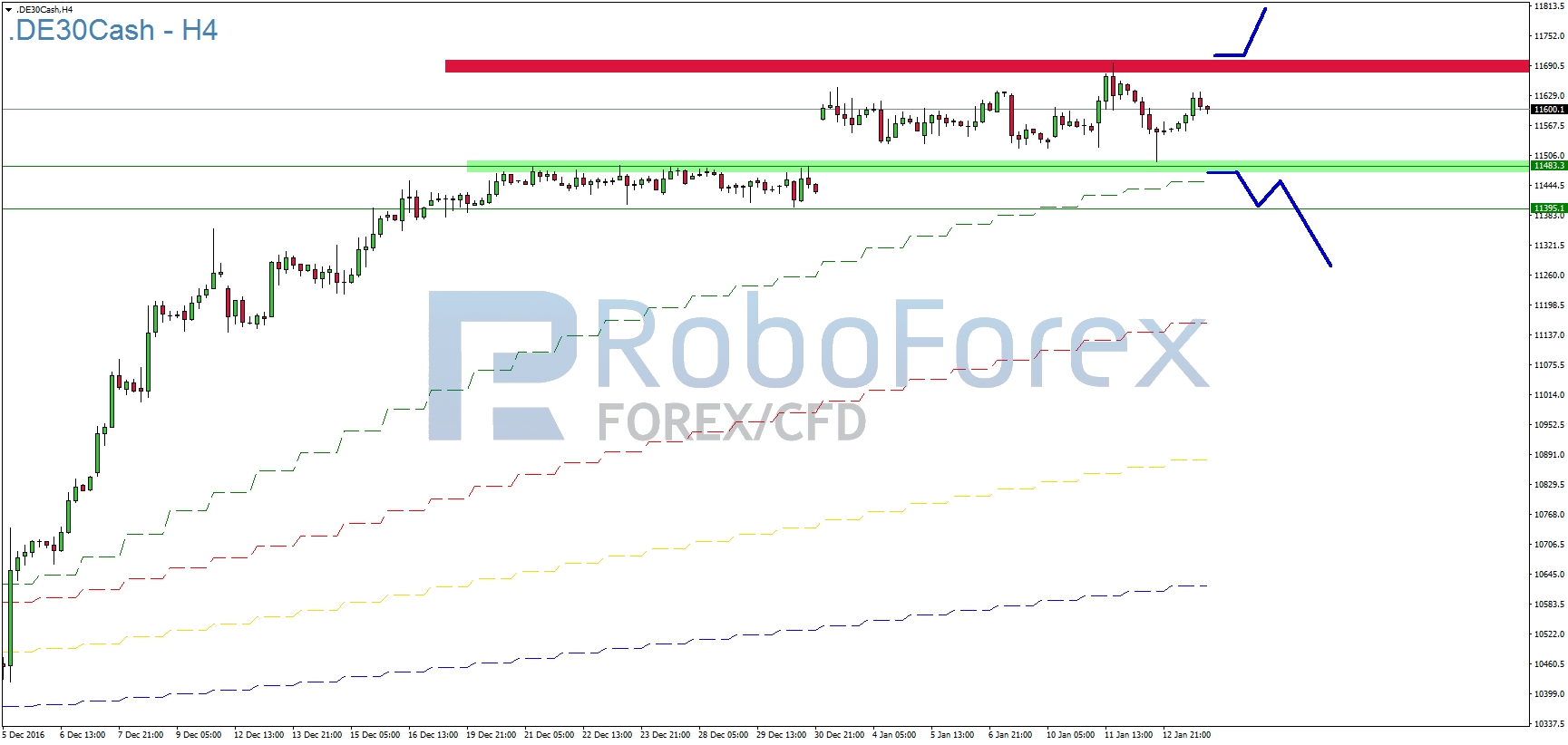

Die technische Lage auf dem Tageschart hat sich in der vergangenen Handelswoche kaum verändert. Unterm Strich hatte die ergebnislose Pressekonferenz Trumps noch keine Auswirkung auf den deutschen Leitindex.

Damit hat die Seitwärtsrange zwischen 11.426 Punkten und 11.815 Punkten weiterhin Bestand. Erst wenn diese Range getriggert wird, dürfte sich eine neue Handelsrichtung verdeutlichen, Fehlausbrüche sind und bleiben dabei nicht ausgeschlossen. Im Vorfeld der EZB-Sitzung am Donnerstag ist allerdings davon auszugehen, dass diese Range zumindest bis zu diesem Termin bestehen bleibt.

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

11.575

11.620

11.544

11.644

11.530

11.675

11.485

11.790

11.428

11.810

Ausblick DAX:

Die identische technische Situation stellt sich auch bei näherer Betrachtung im H4-Chart dar. Der Stundenchart weicht ebenso wenig von diesem Chartbild ab, sodass für die Darstellbarkeit der H4-Chart hier nochmal die bessere Alternative darstellt.

Als weitere Unterstützung auf der Unterseite ergibt sich das Tagestief vom vergangenen Donnerstag bei 11.490 Punkten. Das Dezemberhoch bei 11.483 Punkten liegt ebenfalls auf diesem Kursniveau, sodass dieser Bereich insgesamt eine wichtige temporäre Unterstützung darstellt.

{kind=link}

Sofern die Seitwärtsrange auf der Unterseite aufgelöst wird, rückt als nächstes die 50er-EMA (rot gestrichelt) als nächstes Kursziel auf die Agenda.

Hinweis in eigener Sache:

Bis zu 10 Prozent Verzinsung auf das Kontoguthaben erhalten. Mehr Informationen finden Sie unter: http://www.roboforex.de/kunden/dienste/verzinsung-einlagen/

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 16. Januar 2017:

Am Montag sind die amerikanischen Börsen aufgrund des Martin Luther King Days geschlossen. Auch aus Europa und Asien sind keine wichtigen Wirtschaftsdaten zu erwarten, sodass den Anlegern unter diesem Blickwinkel ein ruhiger Wochenstart bevorsteht.

Dienstag, 17. Januar 2017:

Der Dienstag hält zunächst britische Verbraucherdaten für Anleger bereit, bevor um 11:00 Uhr die ZEW Konjunkturerwartungen für Deutschland für den Januar bekannt gegeben werden. Nach 13,8 Punkten im Dezember gehen Experten von einem leichten Anstieg und einem Wert von 16,0 Punkten aus. Um 14:30 Uhr steht dann die NY Empire State Herstellungsaktivität auf der Agenda. Hier wird nach 9 Punkten im Dezember für Januar ein Wert von 10 Punkten erwartet.

Mittwoch, 18. Januar 2017:

Vor dem Handelsstart wird am Mittwoch der deutsche Verbraucherpreisindex für Dezember veröffentlicht. Dabei handelt es sich um die Bestätigung der Daten vom 03. Januar. Im Vorfeld erwarten Experten, dass die Prognosen getroffen werden und der deutsche Verbraucherpreisindex im Januar einen Anstieg um 0,7 Prozent verzeichnet. Um 11:00 Uhr folgt dann das europäische Pendant. Hier erwarten Experten einen Anstieg von 1,1 Prozent. Am Nachmittag folgen dann die entsprechenden Zahlen aus den USA. Nachdem die Verbraucherpreise in den USA im November um 0,2 Prozent anzogen, wird für Dezember ein Anstieg von 0,3 Prozent erwartet. Bei den Verbraucherpreisen wird es spannend sein zu beobachten, wie diese im Januar ausfallen werden. Hier erwartet der Markt derzeit einen deutlichen Anstieg. Den Abschluss macht am Mittwoch die Veröffentlichung des Beige Books um 20:00 Uhr MEZ.

Donnerstag, 19. Januar 2017:

Am Donnerstag steht dann die Europäische Zentralbank um Mario Draghi im Fokus. Dabei wird nicht erwartet, dass die EZB an der Zinsschraube dreht. Allerdings wird dieser Termin und die anschließende Pressekonferenz interessant im Hinblick auf die Inflationserwartung der EZB und wie Mario Draghi sich dazu äußert. Der Zinsentscheid erfolgt um 13:45 Uhr. Die anschließende Pressekonferenz beginnt um 14:30 Uhr. Zeitgleich wird in den USA der Philly FED Herstellungsindex veröffentlicht. Nach 19,7 Punkten im Dezember wird für Januar ein Wert von 15,0 Punkten erwartet. Die Rohöllagerbestände in den USA werden um 17:00 Uhr von der EIA bekannt gegeben und schließen den Tag aus wirtschaftlicher Sicht ab.

Freitag, 20. Januar 2017:

In der Nacht von Donnerstag auf Freitag stehen zunächst Daten aus China im Vordergrund. Insbesondere die chinesische Industrieproduktion für Dezember dürfte eine entspreche Beachtung finden. Hier wird ein Anstieg von 6,1 Prozent im Vergleich zum Vorjahr erwartet.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}