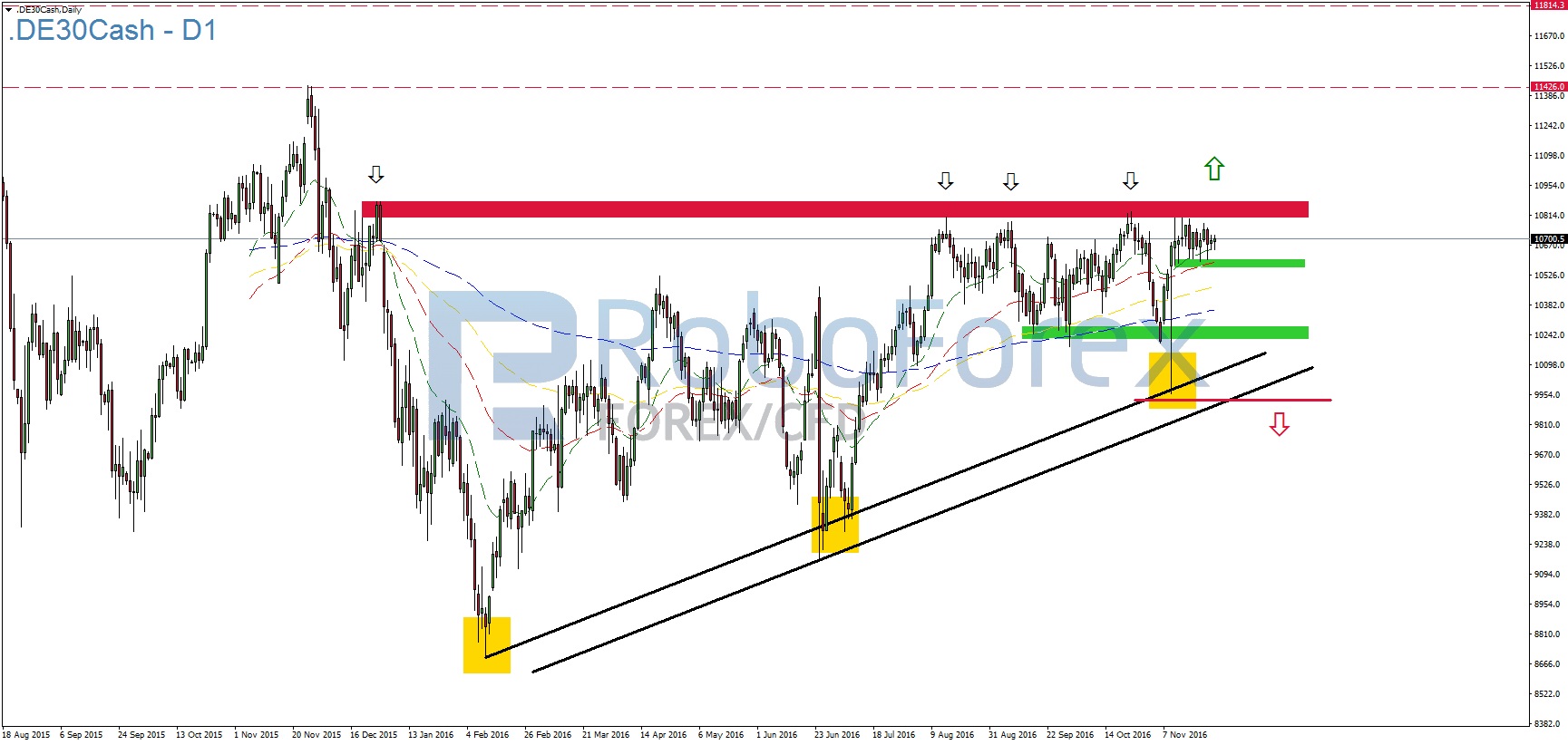

Die US-Aktienmärkte kennen nach wie vor nur die Richtung nach oben und markieren fast täglich neue Allzeithochs. Der deutsche Leitindex DAX und auch der EuroStoxx profitieren allerdings kaum von der derzeitigen Aktienrally in den USA und bleiben unter wichtigen Widerständen zurück. Beim DAX liegt der wichtigste Widerstand derzeit bei 10.800 Punkten. Diesen Widerstand hat der DAX im November bereits viermal getestet, konnte ihn aber schlussendlich nicht überwinden und zu einer Jahresendrally ansetzen. Stattdessen wurde eine enge Seitwärtsrange zwischen 10.600 und 10.800 Punkten ausgebildet, die derzeit keine Richtungsentscheidungen zulässt.

Marktsituation DAX – 28. November 2016

Die komplette vergangene Handelswoche über notierte der deutsche Leitindex in seiner engen 200 Punkte Range zwischen 10.600 Punkten und 10.800 Punkten. Im Vergleich zur Vorwoche bleibt die Ausgangslage daher unverändert.

{kind=link}

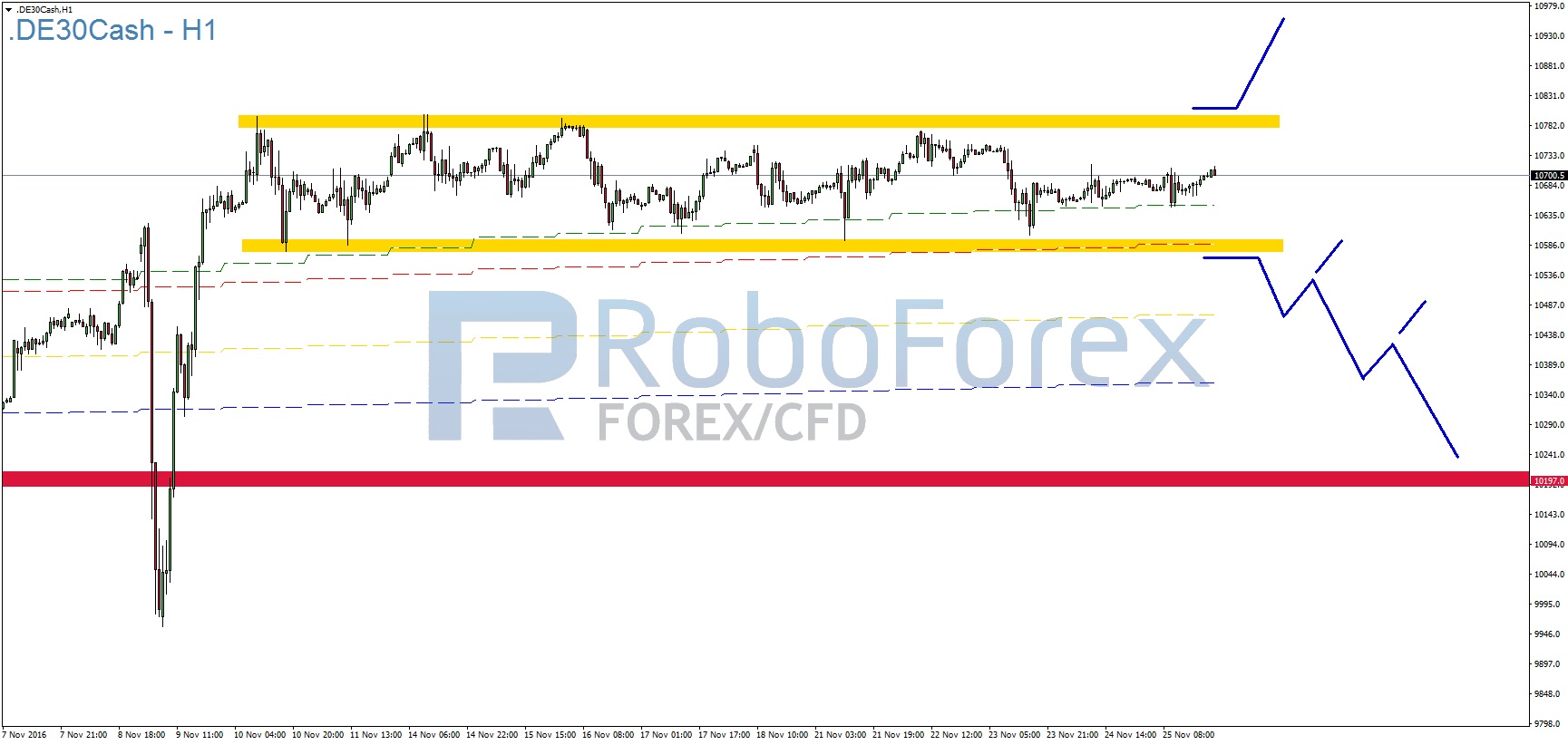

Lediglich am Montag fiel der DAX kurzzeitig unter 10.600 Punkte und notierte bei 10.593 Punkten sein Wochentief. Dieser Shortausbruch wurde allerdings zügig gecovert, sodass sich kein nachhaltiges Shortsignal ergab. Im Anschluss stieg der DAX auf 10.776 Punkte an und verzeichnete damit sein Wochenhoch. In der Folge wurde allerdings erneut der Unterstützungsbereich bei 10.600 Punkten getestet. Ein nachhaltiges Handelssignal blieb also auch in der vergangenen Woche aus. Dass die Woche ohne große Ereignisse und Überraschungen verlief, sorgte schlussendlich auch dafür, dass der Wochenhandel ohne nennenswerte Impulse die Handelswoche beendete.

Keine besinnliche Vorweihnachtszeit:

Dass die US-Aktienmärkte derzeit wesentlich besser performen und sich deutlich von den europäischen Indizes abgesetzt haben, dürfte mit vielen Argumenten begründbar sein. Ein wesentlicher Faktor sind aber sicher die Geld- und europapolitischen Entscheidungen im anstehenden Dezember.

Die US-Wahl liegt bereits drei Wochen zurück und ist in ihren Nachwirkungen noch nicht gänzlich im Markt verarbeitet, da hält der Dezember schon die nächsten entscheidenden Termine bereit.

Die am Freitag anstehenden Non-Farm-Payrolls fungieren dabei als Startschuss für eine Reihe an marktrelevanten Entscheidungen, die insbesondere für europäische Anleger nicht zu vernachlässigen sind:

– 04. Dezember: Referendum über Verfassungsreform in Italien

– 04. Dezember: Präsidentschaftswahl 2.0 in Österreich

– 08. Dezember: Notenbanksitzung der europäischen Zentralbank

– 14. Dezember: Notenbanksitzung der FED (Zinserhöhung?)

In Europa dürfte insbesondere das Referendum in Italien für eine gewisse Anspannung in der Politik und an den Finanzmärkten sorgen.

Grundsätzlich geht es bei dem Referendum in Italien nur um eine Reform des Parlamentssystems. Da der italienische Regierungschef Matteo Renzi dieses Referendum mit seinem Rücktritt verknüpft hat, bekommt diese Abstimmung eine Tragweite, die für Europa insgesamt dramatisch werden kann.

Sollten die Italiener gegen die Reform stimmen, dürfte Renzi nach bisherigem Stand seinen Rücktritt erklären. Ob dies tatsächlich so kommt, kann zwar diskutiert werden, aber ob ein wortbrüchiger Präsident noch besonders viel Vertrauen bei seiner Partei und der Bevölkerung genießt ist mehr als zweifelhaft. Insofern würde sich dann die Frage stellen, was unterm Strich die bessere Entscheidung ist. EX-Premier David Cameron dürfte hier als Musterbeispiel vorangegangen sein.

Dies hätte zur Folge, dass zunächst eine Übergangsregierung aus Technokraten bis zu den Neuwahlen in 2018 gebildet werden würde. Kurzfristig dürfte Italien dann in eine Regierungskrise fallen, die sicher nicht zur Stabilität Europas beitragen würde. Dass es sofort zu Neuwahlen kommt, ist indes unwahrscheinlich. Dies ist darauf zurückzuführen, dass die etablierten Parteien ein Erstarken der Protestpartei „Fünf Sterne“ von Beppe Grillo unbedingt vermeiden wollen.

Die ohnehin schon lahmende Wirtschaft und der angeschlagene Bankensektor dürften hieraus dennoch nicht gestärkt hervorgehen, was einen weiteren Aufschwung antieuropäischer Positionen nach sich ziehen dürfte. Langfristig bleiben die Italiener damit eines der größten Sorgenkinder Europas und auch ein Italexit wäre für die Zukunft nicht mehr auszuschließen. Dass es zu solchen Entwicklungen bis zu den Neuwahlen in 2018 kommt, ist zwar durchaus unwahrscheinlich, langfristig hätte Europa einen weiteren weitaus schwerwiegenderen Unsicherheitsfaktor dazu gewonnen.

Ein weiterer Unsicherheitsfaktor stünde den europäischen Finanzmärkten dann ins Haus und dass der Faktor Unsicherheit nicht gerade für Kauflaune an den Aktienmärkten sorgt, ist mit Sicherheit den meisten bekannt.

Die EZB hätte bei einem „No“ der Italiener zu den beabsichtigen Reformen dann die Aufgabe die Märkte zu beruhigen, da dieses Votum wohl einen turbulenten Wochenstart nach sich ziehen dürfte. Insbesondere der angeschlagene italienische Bankensektor könnte im Zuge der Entscheidung wieder stärker unter Druck geraten und lindernde Worte des EZB-Präsidenten Mario Draghi vertragen.

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

10.598

10.775

10.554

10.800

10.446

10.830

10.333

11.000

10.200

11.426

Ausblick DAX:

Bislang notiert der DAX konstant in seiner engen untergeordneten Seitwärtsrange zwischen 10.600 und 10.800 Punkten. Die übergeordnete Seitwärtsrange zwischen 10.800 und 10.200 Punkten ist daher ebenfalls weiterhin intakt. Ein Kaufsignal würde sich daher erst ergeben, wenn es dem DAX gelingt, den Widerstand bei 10.800/10.830 Punkten zu triggern. Auf der Unterseite würde ein Bruch der Unterstützung bei 10.600 Punkten wohl einen Rücklauf an die 10.200 Punkte Marke nach sich ziehen.

{kind=link}

Dass der DAX sich derzeit nicht aus der Deckung wagt, ist daher nicht unbedingt überraschend. Vor allem, wenn man sich in die Perspektive der investierten und nicht investierten Anleger hineinversetzt.

Wer derzeit investiert ist hatte bislang noch keinen Grund seine Positionen zu schließen, da das Referendum erst in der kommenden Woche für steigende Nervosität sorgen dürfte. Hinzu kommt, dass ein bullisher Ausbruch des DAX im Zuge der auf Allzeithochs notierenden US-Indizes grundsätzlich möglich war. In einer so engen Range, in der ein Ausbruch nach oben durchaus denkbar ist, zu verkaufen, wäre aufgrund des kalkulierbaren Risikos auf der Unterseite unüblich.

Anleger an der Seitenlinie bleiben in einer solchen technischen Konstellation an der Seitenlinie stehen, da der DAX ohne einen bullishen Ausbruch kein Kaufsignal generiert. Welche Handelsrichtung sich am Ende durchsetzt kommt einer 50/50 Entscheidung schon sehr nahe. Auch wenn das Risiko nach oben oder unten aufgrund der engen Range zwischen 10.600 und 10.800 Punkten begrenzt ist, gibt es nicht viel zu gewinnen solange der DAX in diesem Muster verbleibt. Daher ist ein gewisses Maß an Geduld durchaus angebracht und am Ende des Tages sicherlich die richtige Wahl. Früher oder später muss sich der Markt bewegen und dann ergeben sich in der Regel die besseren Opportunitäten.

Hinweis in eigener Sache:

Handeln Sie DAX (DE30Cash) und EURUSD ohne jegliche Spreads bis zum 31.12.2016. Mehr Informationen finden Sie unter: http://www.roboforex.de/kunden/bonusse/spread-freien-handels/

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 28. November 2016:

Am Montag stehen keine wichtigen Wirtschaftsdaten auf der Agenda.

Dienstag, 29. November 2016:

In der Nacht von Montag auf Dienstag stehen zunächst japanische Wirtschaftsdaten aus der zweiten Reihe auf dem Programm. Um 0:50 Uhr werden beispielsweise die japanischen Einzelhandelsumsätze für Oktober im Jahresvergleich gemeldet. Nach einem Rückgang von 1,9 Prozent im September wird für Oktober ein Rückgang um 1,2 Prozent erwartet. Um 14:30 Uhr MEZ folgen dann Daten zum amerikanischen Bruttoinlandsprodukt für das dritte Quartal. Nach einem vorangegangenen Wachstum von 2,9 Prozent wird für das dritte Quartal ein Wachstum von 3,0 Prozent prognostiziert. Das amerikanische CB-Verbrauchervertrauen wird im Anschluss um 16:00 Uhr veröffentlicht. Hier wird für November ein Wert von 100,0 Punkten prognostiziert. Im Vergleich zum Oktober ergibt sich somit ein recht deutlicher Anstieg über 1,4 Punkte. Das CB-Verbrauchervertrauen ist ein leitender Indikator, da es Aufschluss über die künftigen Verbraucherausgaben gibt.

Mittwoch, 30. November 2016:

Am Mittwoch könnten zunächst Arbeitsmarktdaten aus Deutschland für etwas Bewegung sorgen. Um 09:55 Uhr wird die Veränderung der deutschen Arbeitslosenquote bekannt gegeben. Nach einem Rückgang von 13.000 wird für November mit einem Rückgang von 5.000 gerechnet. Um 11:00 Uhr folgt dann die Veröffentlichung des europäischen Verbraucherpreisindex. Hier wird im Vorfeld mit einer Teuerungsrate von 0,6 Prozent gerechnet. Dies würde einen erneuten leichten Anstieg bedeuten. Im Oktober legten die Verbraucherpreise noch um 0,5 Prozent zu. Um 14:15 Uhr MEZ rücken dann erneut amerikanische Arbeitsmarktdaten in den Fokus. Dann steht die Veröffentlichung der ADP non-farm Arbeitsplätze im Fokus der Anleger. Nachdem hier im Oktober 147.000 neue Stellen gemeldet worden, werden für November 160.000 neue Stellen erwartet. Die ADP-Daten lassen in der Regel einen ersten Rückschluss auf die anstehenden Non-Farm-Payrolls am Freitag zu. Rohstoffhändler sollten zudem die Opec-Konferenz am Mittwoch im Auge behalten. Mit den zu vermeldenden Erdöllagerbeständen der EIA dürfte die Konferenz für stärkere Bewegungen an den Rohstoffmärkten sorgen. Die Erdöllagerbestände werden dabei um 16:30 Uhr bekannt gegeben.

Donnerstag, 01. Dezember 2016

Um 09:55 Uhr wird zunächst der endgültige Herstellungs-Einkaufsmanagerindex (Nov) für Deutschland veröffentlicht. Bereits in der Vorwoche wurde hier mit 54,4 Punkten eine erste Prognose gemeldet. Am Donnerstag ist zu erwarten, dass diese Prognose bestätigt wird. In diesem Fall dürfte es zu keinen nennenswerten Bewegungen beim deutschen Leitindex kommen. Am Nachmittag um 16:00 Uhr folgt dann das amerikanische Pendant in Form des ISM-Einkaufsmanagerindex (PMI) für November. Nach 51,9 Punkten im Oktober erwarten Analysten für November einen Wert von 52,1 Punkten und damit einen leichten Anstieg.

Freitag, 02. Dezember 2016:

Am Freitag stehen dann um 14:30 Uhr MEZ die Non-Farm-Payrolls im Fokus der Anleger. Sofern diese im Rahmen der Erwartungen liegen, dürfte die Wahrscheinlichkeit einer Zinsanhebung des FED im Dezember nochmals deutlich zunehmen. Im Vorfeld erwarten Experten, dass rund 174.000 neue Stellen im November außerhalb der Landwirtschaft geschaffen wurden. Im Oktober wurden noch 161.000 neue Stellen vom Bureau of Labor Statistics gemeldet. Die amerikanische Arbeitslosenquote wird zur selben Zeit bekannt gegeben. Hier wird keine Veränderung und ein Wert von 4,9 Prozent erwartet.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}