Von dem US-Arbeitsmarktbericht haben sich die Aktienmärkte insbesondere mehr Klarheit über einen Zinsschritt im Dezember erhofft. Auch wenn nicht von einem schwachen US-Arbeitsmarktbericht gesprochen werden kann, so liegen die tatsächlich neugeschaffenen Stellen doch erneut unter den Erwartungen. Damit bleibt eine Zinserhöhung des FED im Dezember nach wie vor mehr als unklar. Auch der deutsche Leitindex nahm dies mit fallenden Notierungen vor dem Wochenende zur Kenntnis und lässt ein Signal für eine Herbstrally damit weiterhin vermissen. Ob dieses Signal noch in den kommenden Tagen gegeben werden kann bleibt abzuwarten.

Marktsituation DAX – 10.10.2016

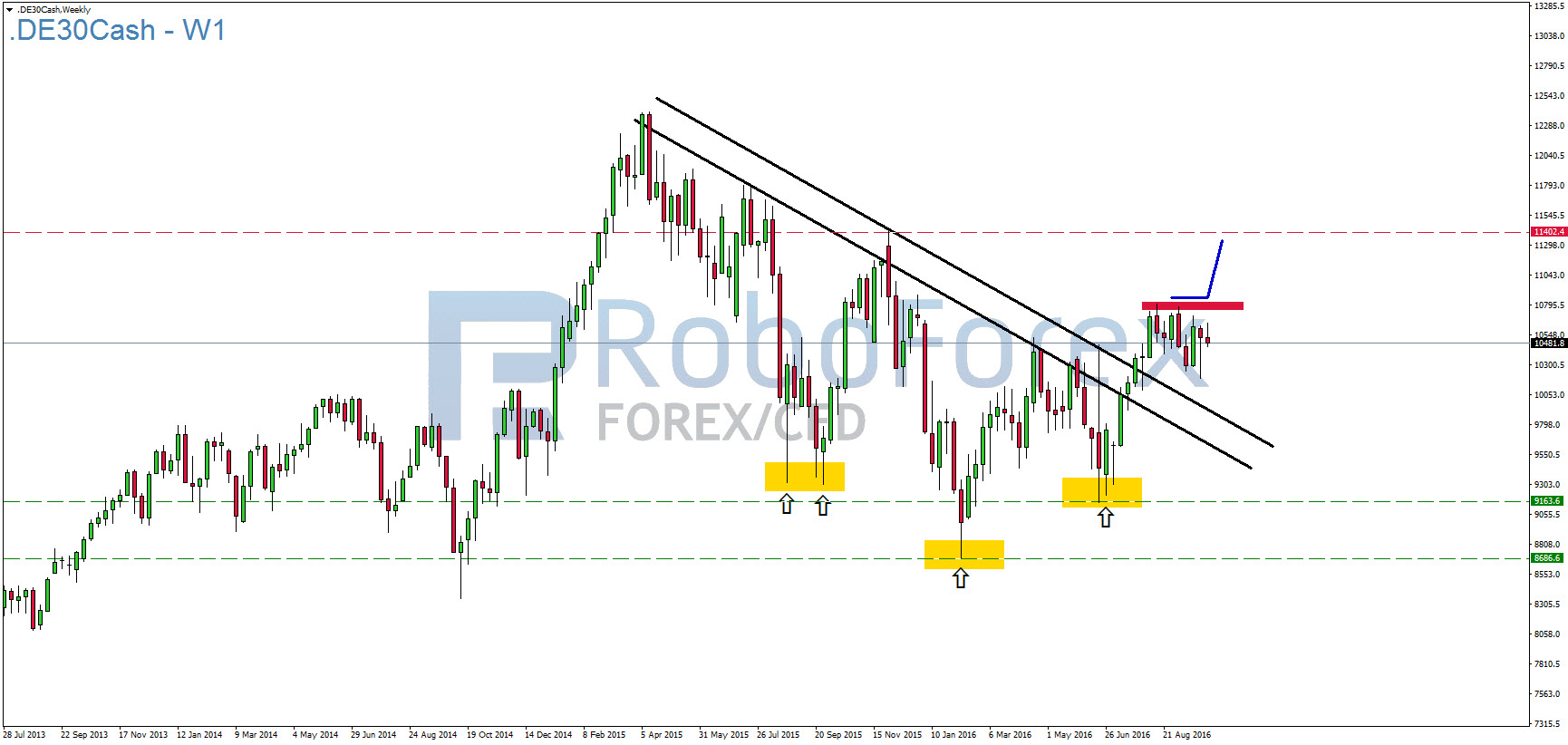

Auf Wochenbasis befindet sich der deutsche Leitindex weiterhin in einer Konsolidierungsphase, nachdem die übergeordnete Abwärtstrendlinie durchbrochen worden ist. Aufkommende Dynamik nach einem starken bullishen Signal sieht sicherlich anders aus. Auch daran wird deutlich, dass die Aktienmärkte und der DAX mit vielen offenen Fragen für die kommenden Handelswochen zu kämpfen haben und kein Lager sich richtig von der Seitenlinie weg ins Geschehen wagt.

{kind=link}

Auf der Unterseite ist der Konsolidierungsbereich durch das Vorwochentief bei 10.178 Punkten begrenzt. Auf der Oberseite bleibt das Augusthoch bei 10.805 Punkten der entscheidende Widerstand.

Der US-Arbeitsmarktbericht vom vergangenen Freitag dürfte dabei nicht zur Besserung der Lage beitragen. Die Daten fielen dabei schlechter aus als im Vorfeld prognostiziert worden war. Statt 170.000 neuen Stellen wurden lediglich 156.000 neue Stellen im September geschaffen. Damit sinkt zwar die Wahrscheinlichkeit einer Zinsanhebung im Dezember, gänzlich vom Tisch ist diese allerdings nicht, weshalb das Rätselraten in den kommenden Wochen und Monaten weitergehen dürfte.

{kind=link}

{kind=link}

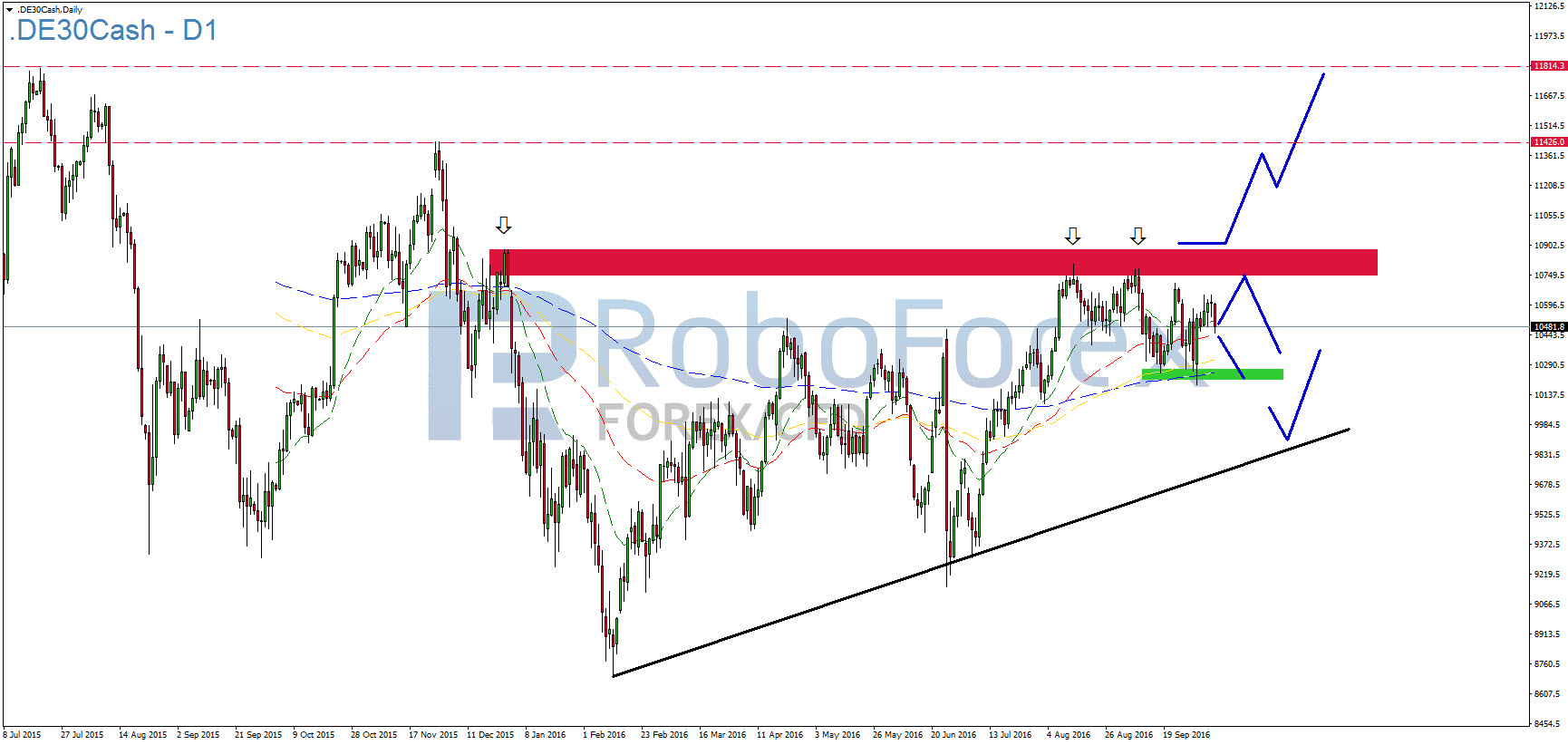

Auch im Tageschart bleibt die technische Lage im Wesentlichen unverändert. Der DAX zeichnete sich mehr durch ein ständiges Wechseln zwischen steigenden und fallenden Notierungen als durch eine nachhaltige Handelsrichtung aus. Wenn man sich vor Augen führt welche Termine im vierten Quartal noch im Programmplan stehen, besteht eine nicht unwahrscheinliche Chance, dass dieser Zick-Zack-Kurs noch eine Weile beibehalten wird.

Am 8.11 findet die US-Präsidentschaftswahl statt. Am 2.11 steht die nächste Sitzung der US-Notenbank auf der Agenda. Zwar erwartet hier niemand einen Zinsschritt aber trotzdem wird der Markt diesen Termin ernst nehmen um abschätzen zu können, wie es eventuell im Dezember weiter geht. Darüber hinaus tagt die EZB am 20.10 und 04.12. Nach den Tapering-Spekulationen in der vergangenen Woche könnte es auch hier spannend werden. Außerdem steht am 4.12 das Verfassungsreferendum in Italien an. Eine weitere richtungsweisende Abstimmung für Europa.

Den Start in ein spannendes viertes Quartal gibt die US-Berichtsaison in der kommenden Woche. Auch hier dürften Anleger einen intensiven Blick auf die Entwicklung werfen. Sollte die Berichtsaison schwach verlaufen, dürfte eine Jahresendrally auch beim DAX abgesagt werden bevor sie überhaupt begonnen hat. Auch die Deutsche Bank sollte man noch nicht aus den Augen verlieren. Das Thema hat sich zwar etwas beruhigt, kann aber dennoch mit viel Schwung in den Markt zurückkehren. Ein weiterer Punkt, der nicht unbedingt Sicherheit an den Aktienmärkten versprüht.

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

10.440

10.510

10.312

10.535

10.250

10.647

10.183

10.705

10.090

10.780

Ausblick DAX:

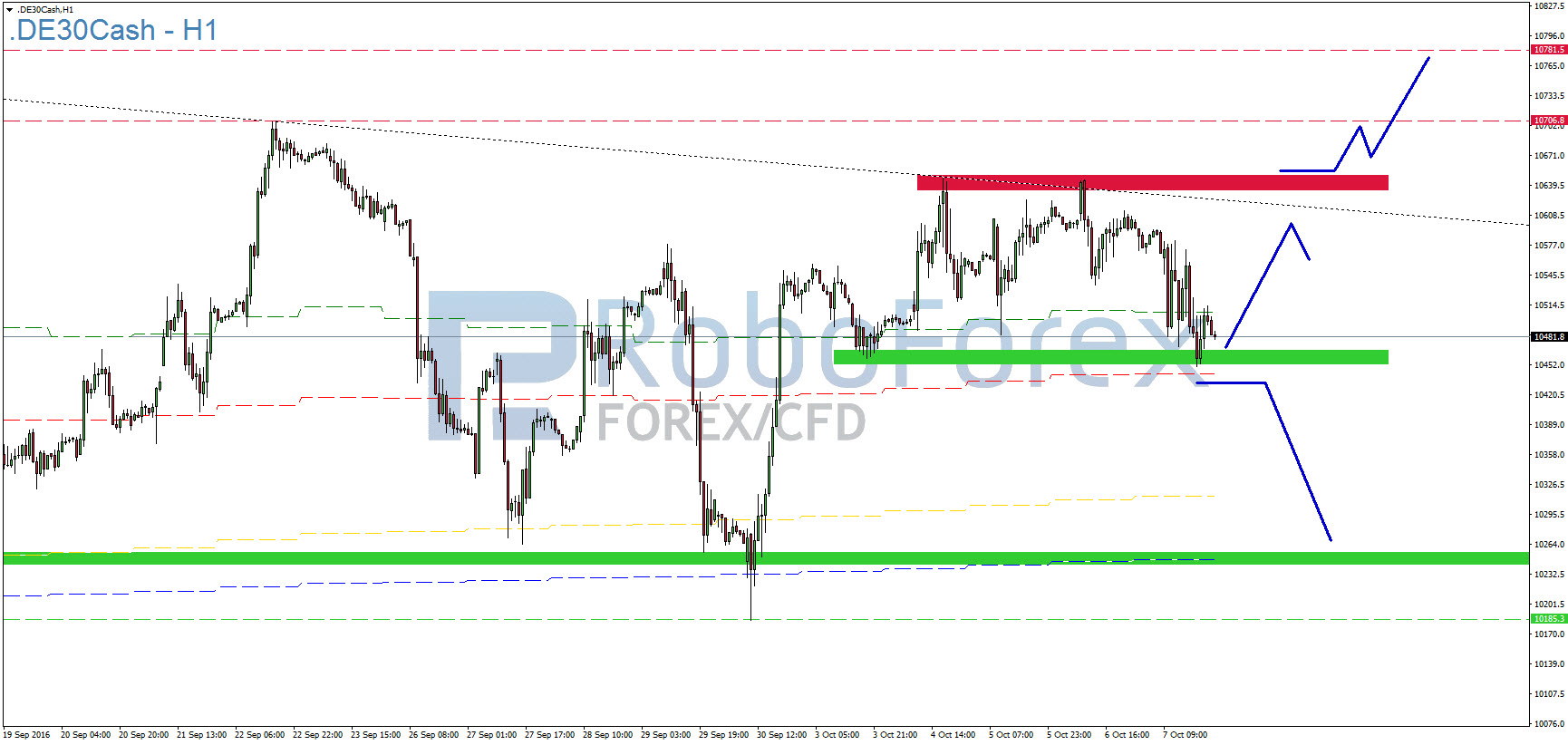

Im kurzfristigen Stundenchart ist auf der Unterseite die 50er-EMA (rot gestrichelt) entscheidend. Sofern diese Unterstützung nicht verteidigt werden kann, dürfte der DAX die 200er-EMA bei 10.250 Punkten erneut ins Visier nehmen. Hierunter wäre nur noch marginal Unterstützung gegeben, weshalb Anleger sich bei einem Durchbruch unter die langfristige Durchschnittslinie mit einem Test der psychologischen 10.000 Punkte-Marke auseinandersetzen müssten.

{kind=link}

Ebenso besteht auf dem derzeitigen Kursniveau eine gute Möglichkeit sich zu stabilisieren und die mittelfristige Abwärtstrendlinie (schwarz gestrichelt) erneut anzulaufen. Darüber befindet sich bei 10.645 Punkten ein weiterer Widerstandsbereich den es zu egalisieren gilt, um eine Jahresendrally in die Wege zu leiten. Ob dies nachhaltig gelingen kann, dürfte insbesondere vom Verlauf der US-Berichtsaison und den anderen o.a. Faktoren und Terminen abhängen.

Hinweis in eigener Sache:

Jetzt bis zu 50 Prozent Trading Bonus, für die erste Einzahlung sichern.Mehr Informationen finden Sie unter: http://www.roboforex.de/produkte-konditionen/bonus-promotion/trading-bonus

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 10. Oktober 2016:

Am Montag bleibt die japanische Börse aufgrund des Tages der Gesundheit und des Sport zunächst geschlossen. In Europa steht zudem nur die Veröffentlichung der deutschen Handelsbilanz für August auf der Agenda. Im Juli wurde ein Exportüberschuss von 19,4 Milliarden verzeichnet. Im August wird erwartet, dass dieser Überschuss leicht zurückgegangen ist und bei 19,0 Milliarden notiert. Wichtige Wirtschaftsdaten stehen aus Amerika zu Beginn der Handelswoche nicht an.

Dienstag, 11. Oktober 2016:

Auch am Dienstag stehen wenige Wirtschaftsdaten im Programm. In Deutschland und Europa dürfte der Fokus hauptsächlich auf den ZEW-Konjunkturerwartungen für Oktober liegen. Nachdem diese im September mit 0,5 Punkten nur knapp über der Optimismusschwelle von 0 lagen erwarten Experten, dass sich die Lage für den Oktober etwas verbessert hat. Daher wird im Vorfeld ein Wert von 4,0 Punkten erwartet. Das Deutsche Zentrum für Europäische Wirtschaftsforschung (ZEW) bestimmt dabei die Stimmung von deutschen institutionellen Anlegern. Über 0 weist auf Optimismus hin, während unter 0 auf Pessimismus hindeutet. Die Daten basieren auf einer Umfrage von 350 institutionellen deutschen Investoren und Analysten.

Mittwoch, 12. Oktober 2016:

Mittwoch stehen um 11:00 Uhr zunächst Daten zur europäischen Industrieproduktion auf dem Programm. Nach einem Rückgang von 1,1 Prozent im Juli wird im August wieder ein Anstieg um 0,6 Prozent erwartet. Da die Daten regelmäßig sehr schwankend sind, dürfte sich die Aussagekraft hier allerdings in Grenzen halten. Am Abend wird um 20:00 Uhr das FOMC-Sitzungsprotokoll der letzten Notenbanksitzung des FED im September veröffentlicht. Hieraus lassen sich unter Umständen Rückschlüsse auf künftige Zinsschritte der US-Notenbank ziehen, weshalb die Finanzmärkte auf diesen Termin ein besonderes Augenmerk legen dürften.

Donnerstag, 13. Oktober 2016:

Am frühen Donnerstagmorgen rückt die chinesische Handelsbilanz wieder in den Fokus der Anleger. Konsensschätzungen gehen von einem Exportüberschuss von 53 Milliarden aus. Ex- und Importe dürften dabei relativ stabil im Vergleich zur Vorperiode tendieren. Negative Überraschungen sollten die Notierungen an den Aktienmärkten allerdings wieder stärker unter Druck setzen. Die Zahlen werden um 04:40 Uhr MEZ veröffentlicht. Die Bank of England wird am Donnerstag erneut über den Leitzins in Großbritannien entscheiden. Nach dem Flash-Crash des „Cable“ in der vergangenen Handelswoche könnte der GBP demnach erneut unter Druck geraten. Die Veröffentlichung des Leitzinses erfolgt um 13:00 Uhr. Experten erwarten im Vorfeld allerdings keine erneute Senkung des Leitzinses. Erst im August wurde der Leitzins von der Bank of England von 0,5 Prozent auf 0,25 Prozent gesenkt. Um 17 Uhr steht dann noch die Veröffentlichung der US-Rohöllagerbestände auf der Agenda. Hier dürfte es dann wieder zu stärkeren Bewegungen bei WTI und Brent kommen.

Freitag, 14. Oktober 2016:

In der Nacht von Donnerstag auf Freitag wird um 03:30 Uhr MEZ der chinesische Verbraucherpreisindex veröffentlicht. Nach einem Anstieg der Verbraucherpreise um 1,3 Prozent im August rechnen Experten im September mit einem Anstieg von 1,6 Prozent. Am Nachmittag dürften Anleger noch einen Blick auf die US-amerikanischen Einzelhandelsumsätze werfen. Diese werden um 14:30 Uhr veröffentlicht und dürften laut Prognosen um 0,4 Prozent im Vergleich zur Vorperiode (August) gestiegen sein.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}