Auch der US-Arbeitsmarktbericht vom vergangenen Freitag konnte kein bullishes Signal liefern. Abermals bleiben die neugeschaffenen Stellen hinter den Erwartungen zurück und selbst eine Zinsanhebung im Dezember wird nun zunehmend unwahrscheinlich. Aus technischer Sicht befindet sich der Weltleitindex S&P 500 derzeit im Niemandsland. Ein neues Hoch ist zwar weiterhin denkbar, eine dynamische Impulsbewegung bekommt der S&P 500 allerdings nicht zusammen. Damit bleibt die Frage offen, ob das Bullenlager genügend Kraft hat, um eine Jahresendrally zu starten. Ein neues Allzeithoch wäre hierfür unabdingbar.

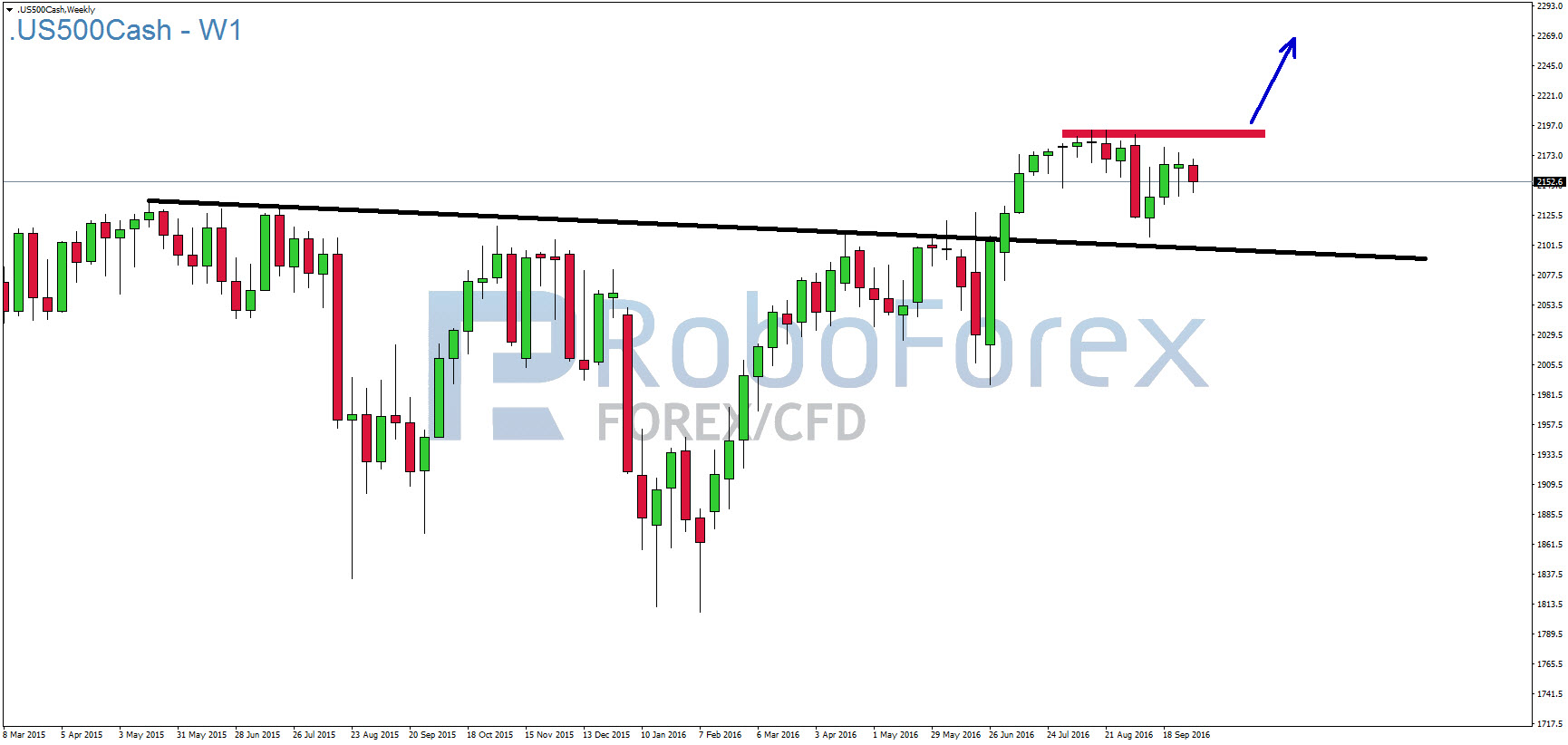

Marktsituation S&P 500 – 10.10.2016

Im Vorfeld des US-Arbeitsmarktberichtes hatten Experten für September 170.000 neue Stellen außerhalb der Landwirtschaft prognostiziert. Am Ende waren es allerdings nur 156.000 neue Stellen und damit weniger als erwartet. Die Arbeitslosenquote stieg gleichzeitig von 4,9 Prozent auf 5,0 Prozent. Insgesamt ist der Arbeitsmarktbericht daher als moderat einzustufen. Eine Zinsanhebung bleibt damit im Dezember zwar möglich, Handlungsdruck ergibt sich für das FED um Janet Yellen allerdings nicht. Insbesondere wenn man bedenkt, dass Yellen eher eine vorsichtige Haltung einnimmt, scheint eine Anhebung des Leitzinses im Dezember zunehmend unwahrscheinlich. Bei den Anlegern kam dieser offene Ausgang nicht gut an und der S&P 500 verzeichnete kurz vor dem Wochenende fallende Notierungen. Damit ging es dann auch mit einem Wochenverlust ins Wochenende.

{kind=link}

Um eine Jahresendrally einzuläuten müsste der S&P 500 zunächst den Widerstand in Form des bisherigen Allzeithochs bei 2.194 Punkten überwinden. Damit bliebe der übergeordnete Aufwärtstrend intakt und weiter anziehende Notierungen wären wahrscheinlich. Solange dem S&P 500 dies aber nicht gelingt, müssen fallenden Notierungen einkalkuliert werden. Ein Trendwechsel wäre allerdings erst unter 1.990 Punkten gegeben, sodass weitere Rücksetzer ohne großen technischen Schaden möglich wären.

{kind=link}

Im Tageschart hat sich auch beim S&P 500 wenig verändert. Die geringe Volatilität bleibt den Anlegern weiterhin ein treuer Begleiter. Auch hier gilt, dass weitere Anstiege erst über 2.194 Punkten wahrscheinlich wären. Unter der 200er-EMA (blau gestrichelt) wäre die Seitwärtsrange bearish aufgelöst und weitere Kursverluste wären die logische Konsequenz.

Zwischen den beiden Kursmarken bei 2.194 Punkten und 2.105 Punkten bleibt den Anlegern allerdings eine Seitwärtsrange erhalten, in welcher keine nachhaltige Richtungsentscheidung möglich ist. Insofern ergibt sich aus dem bisherigen Tageschart auch keine dringende Handelsempfehlung. In Anbetracht der Risikofaktoren im vierten Quartal scheint eine höhere Cashquote angemessen bis der Markt über den weiteren Kursverlauf Aufschluss gibt.

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

2.144

2.155

2.133

2.164

2.129

2.167

2.114

2.174

2.107

2.180

Ausblick für den S&P 500:

Dieses Bild zementiert sich auch im H4-Chart. Hier fallen insbesondere zwei Innenstäbe (durch schwarze Pfeile markiert) ins Auge. Seit der Ausformung der Kerzen gelang dem S&P 500 im H4-Chart kein Schlusskurs außerhalb der Kerzentiefs bzw. der Kerzenhochs. Nach dem Innenstab am 29. September hat sich am 04. Oktober nochmals ein weiterer Innenstab ausgebildet, welcher die Handelsspanne nochmals eingeschränkt hat.

Hier geht es zum Chart!

Grundsätzlich ist bei Innenstäben mit einer erhöhten Wahrscheinlichkeit davon auszugehen, dass die Kurse in die Grenzen der Innenstäbe zurücklaufen, sofern sie temporär verlassen werden. Diese Annahme hat sich im Wochenverlauf auch mehrfach bestätigt. Ein bullishes oder bearishes Signal wird erst erfolgen, wenn dem S&P 500 ein Schlusskurs außerhalb der Innenstäbe gelingt. Die Extreme der Innenstäbe sind auf der rechten Skala in schwarz eingefärbt. Für Anleger bedeutet das, bei kurzfristigem Über-oder Unterschreiten der Kerzentiefs und Kerzenhochs zunächst abzuwarten ob dieser Verlauf bis zum Ende der Kerzenperiode auch Bestand hat und nicht frühzeitig auf eine Bewegung aufzuspringen.

Entscheidend wären hier also Schlusskurse über dem roten Widerstandbereich oder unter dem grünen Unterstützungsbereich. Erst wenn diese Bereiche getriggert werden können, gibt der Markt Aufschluss über eine mittelfristige Handelsrichtung, welche dann auch profitabel gehandelt werden kann.

Hinweis in eigener Sache:

Jetzt bis zu 50 Prozent Trading Bonus, für die erste Einzahlung sichern.Mehr Informationen finden Sie unter: http://www.roboforex.de/produkte-konditionen/bonus-promotion/trading-bonus

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 10. Oktober 2016:

Am Montag bleibt die japanische Börse aufgrund des Tages der Gesundheit und des Sport zunächst geschlossen. In Europa steht zudem nur die Veröffentlichung der deutschen Handelsbilanz für August auf der Agenda. Im Juli wurde ein Exportüberschuss von 19,4 Milliarden verzeichnet. Im August wird erwartet, dass dieser Überschuss leicht zurückgegangen ist und bei 19,0 Milliarden notiert. Wichtige Wirtschaftsdaten stehen aus Amerika zu Beginn der Handelswoche nicht an.

Dienstag, 11. Oktober 2016:

Auch am Dienstag stehen wenige Wirtschaftsdaten im Programm. In Deutschland und Europa dürfte der Fokus hauptsächlich auf den ZEW-Konjunkturerwartungen für Oktober liegen. Nachdem diese im September mit 0,5 Punkten nur knapp über der Optimismusschwelle von 0 lagen erwarten Experten, dass sich die Lage für den Oktober etwas verbessert hat. Daher wird im Vorfeld ein Wert von 4,0 Punkten erwartet. Das Deutsche Zentrum für Europäische Wirtschaftsforschung (ZEW) bestimmt dabei die Stimmung von deutschen institutionellen Anlegern. Über 0 weist auf Optimismus hin, während unter 0 auf Pessimismus hindeutet. Die Daten basieren auf einer Umfrage von 350 institutionellen deutschen Investoren und Analysten.

Mittwoch, 12. Oktober 2016:

Mittwoch stehen um 11:00 Uhr zunächst Daten zur europäischen Industrieproduktion auf dem Programm. Nach einem Rückgang von 1,1 Prozent im Juli wird im August wieder ein Anstieg um 0,6 Prozent erwartet. Da die Daten regelmäßig sehr schwankend sind, dürfte sich die Aussagekraft hier allerdings in Grenzen halten. Am Abend wird um 20:00 Uhr das FOMC-Sitzungsprotokoll der letzten Notenbanksitzung des FED im September veröffentlicht. Hieraus lassen sich unter Umständen Rückschlüsse auf künftige Zinsschritte der US-Notenbank ziehen, weshalb die Finanzmärkte auf diesen Termin ein besonderes Augenmerk legen dürften.

Donnerstag, 13. Oktober 2016:

Am frühen Donnerstagmorgen rückt die chinesische Handelsbilanz wieder in den Fokus der Anleger. Konsensschätzungen gehen von einem Exportüberschuss von 53 Milliarden aus. Ex- und Importe dürften dabei relativ stabil im Vergleich zur Vorperiode tendieren. Negative Überraschungen sollten die Notierungen an den Aktienmärkten allerdings wieder stärker unter Druck setzen. Die Zahlen werden um 04:40 Uhr MEZ veröffentlicht. Die Bank of England wird am Donnerstag erneut über den Leitzins in Großbritannien entscheiden. Nach dem Flash-Crash des „Cable“ in der vergangenen Handelswoche könnte der GBP demnach erneut unter Druck geraten. Die Veröffentlichung des Leitzinses erfolgt um 13:00 Uhr. Experten erwarten im Vorfeld allerdings keine erneute Senkung des Leitzinses. Erst im August wurde der Leitzins von der Bank of England von 0,5 Prozent auf 0,25 Prozent gesenkt. Um 17 Uhr steht dann noch die Veröffentlichung der US-Rohöllagerbestände auf der Agenda. Hier dürfte es dann wieder zu stärkeren Bewegungen bei WTI und Brent kommen.

Freitag, 14. Oktober 2016:

In der Nacht von Donnerstag auf Freitag wird um 03:30 Uhr MEZ der chinesische Verbraucherpreisindex veröffentlicht. Nach einem Anstieg der Verbraucherpreise um 1,3 Prozent im August rechnen Experten im September mit einem Anstieg von 1,6 Prozent. Am Nachmittag dürften Anleger noch einen Blick auf die US-amerikanischen Einzelhandelsumsätze werfen. Diese werden um 14:30 Uhr veröffentlicht und dürften laut Prognosen um 0,4 Prozent im Vergleich zur Vorperiode (August) gestiegen sein.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}