Der Notenbank-September ist in den Geschichtsbüchern und die Welt dreht sich ganz normal weiter. Nach den wichtigen Sitzungen des FED und der Bank of Japan tendierte der deutsche Leitindex fester und nimmt die ersten Widerstandsbereiche ins Visier. Noch lebt der DAX hauptsächlich von den letzten Ereignissen. Auch deswegen weil neues mediales Futter derzeit noch ein paar Wochen voraus ist. Solange hier nichts in den Markt kommt was derzeit keiner kommen sieht, steht die Börsenampel derzeit erst einmal auf grün. Dennoch lohnt es sich einen Blick in die Zukunft zu werfen, um auch mittelfristig richtige Entscheidungen zu treffen.

Marktsituation DAX – 26.09.2016

Das FED um Janet Yellen belässt es bei einem Leitzins von 0,25 – 0,5 Prozent und schiebt die Entscheidung bis Dezember auf. Zwar wurde nochmal betont, dass auch im November bei der nächsten Sitzung eine Zinsanhebung möglich ist, kurz vor den US-Wahlen scheint dieser Schritt aber gänzlich unwahrscheinlich. Yellen bleibt ihrem taubenhaften Vorgehen damit treu, auch wenn sich verstärkt die Falken im Taubennest niedergelassen haben. Neben Erik Rosengren (Boston) haben auch die Vorsitzende der Notenbank von Kansas City (Esther George) und die Vorsitzende aus Cleveland (Loretta Mester) für eine Zinsanhebung votiert. Soviel Stimmen für eine Zinsanhebung gab es zuletzt im Dezember 2014. Die Luft für Yellen wir zunehmend dünner, insbesondere wenn man bedenkt, dass sie selbst die Erwartungen nach Jackson Hole für eine Zinsanhebung geschürt hat.

{kind=link}

Wenn man bedenkt, dass das FED im Jahresverlauf vier Zinsschritte vornehmen wollte wirkt selbst eine Zinsanhebung im Dezember mehr als unrealistisch. Sofern Trump die Wahlen für sich entscheiden sollte und die Unsicherheit im Markt Einzug hält sind die Spekulationen bereits vorbei bevor sie richtig begonnen haben. Schauen wir was die Zukunft bringt. Wenn man aber schaut was aus den Erwartungen an die Notenbanken zu Jahresbeginn geworden ist, tut man gut daran, nicht all zu viel zu erwarten.

So scheinen es auch die Aktienmärkte zu sehen. Bank of England, Schweizer Nationalbank, Bank of Japan und FED liegen nun hinter den Anlegern und alle blieben im Rahmen der Erwartungen. Für die nächsten Wochen sind aus dieser Richtung keine Wolken und Störfeuer zu erwarten, was der Markt positiv zur Kenntnis genommen hat.

Ein Blick voraus:

Als nächster Unsicherheitsfaktor könnte das Referendum über die Verfassungsreform in Italien in den Fokus rücken. Die Verfassungsreform, der im April schon beide Häuser des italienischen Parlaments zugestimmt haben, soll die Macht des Senats deutlich beschränken. Die Zahl der Senatoren-Sitze soll auf 100 von bisher 315 reduziert werden. Die Kammer soll zudem in ihrem Einfluss auf die Haushaltspolitik beschränkt werden. Hierdurch soll die italienische Regierung gestärkt werden.

Das Referendum wird wahrscheinlich zwischen Oktober und Dezember stattfinden und könnte für Europa im Falle einer Niederlage des Premier Renzi´s den nächsten Schockmoment bereithalten. Renzi hat bereits angekündigt bei einer Niederlage zurücktreten zu wollen. Bei den folgenden Neuwahlen werden der „5 Sterne Bewegung“ (Eurokritisch) gute Chancen für die Wahlen eingeräumt.

Ein weiterer Faktor wird in diesem Jahr sicherlich die US-Wahl sein. Auch hier ist der Wahlausgang derzeit völlig offen. Die Finanzmärkte hoffen auf Clinton als kommende US-Präsidentin. Ob es aber tatsächlich dazu kommt ist derzeit offener denn je. Auch hier wird die Unsicherheit im Markt steigen umso näher die US-Wahlen kommen.

{kind=link}

Bis diese Faktoren wieder Unsicherheit im Markt hervorrufen ergibt sich allerdings ein gewisses Zeitfenster, in dem der Markt erst einmal frei aufatmen und nach oben ziehen dürfte.

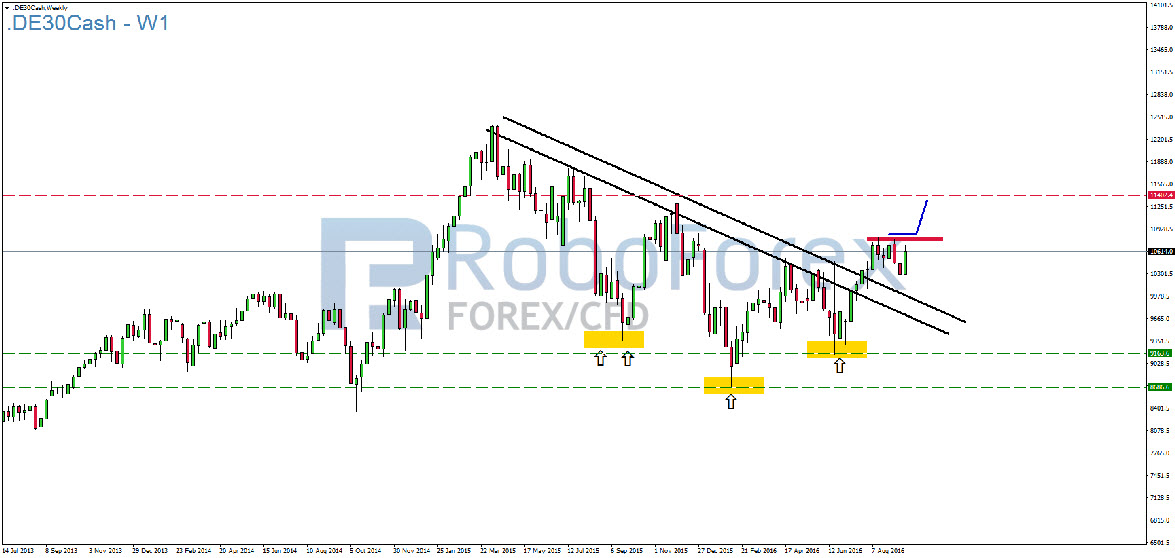

Hierfür müsste der deutsche Leitindex allerdings erst den Widerstandsbereich bei 10.800 Punkten aus dem Weg räumen und Tagesschlusskurse oberhalb dieser Marke verzeichnen.

Gelingt dem DAX ein Ausbruch über diese Niveaus wäre der Weg zunächst frei bis auf 11.050 Punkte. Im Anschluss bestünde sogar Potenzial bis 11.400 Punkte.

Sollte der DAX allerdings unter das Wochentief bei 10.240 Punkten zurückfallen und hierdurch auch die 100er-EMA sowie die 200er-EMA nicht verteidigen können, steht ein Test der psychologisch wichtigen 10.000-Marke auf dem Programm. Im Anschluss wären auch fallende Notierungen bis auf 9.920 Punkte und 9.800 Punkte möglich.

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

10.604

10.639

10.551

10.683

10.520

10.705

10.470

10.780

10.400

10.800

Ausblick DAX:

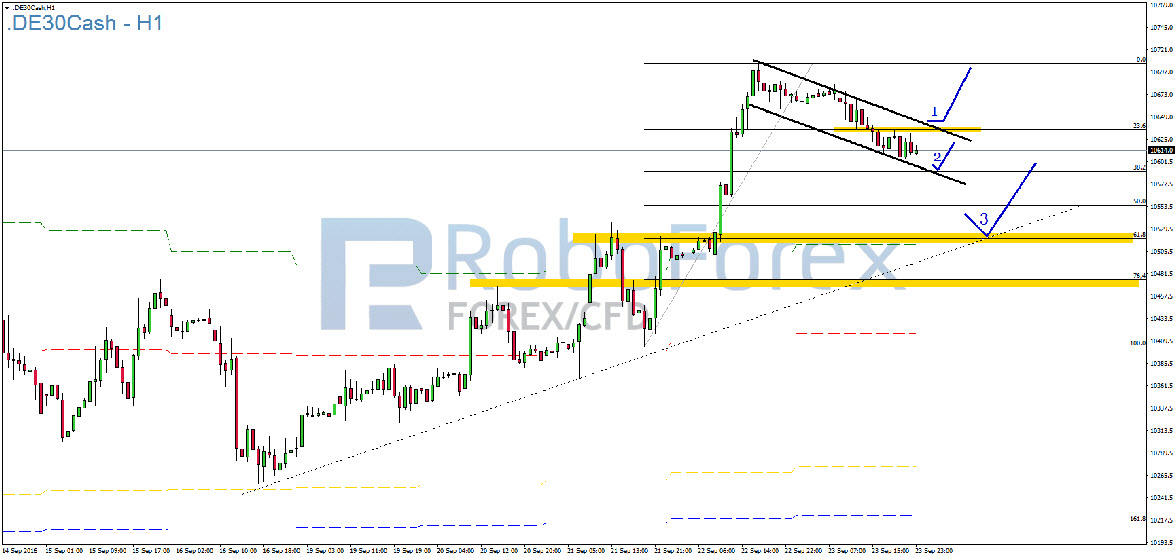

Im kurzfristigen Stundenchart hat der DAX eine bullishe Flagge als Korrekturformation ausgebildet. Hierdurch wird die starke Aufwärtsbewegung nach dem Zinsentscheid derzeit in den untergeordneten Trendstufen auskonsolidiert. Das erste Szenario geht von einem zeitnahen Ausbruch aus dieser Korrektur zu Beginn der neuen Handelswoche aus. Dies deckt sich mit den o.a. Aussagen.

{kind=link}

Des Weiteren sind auch leicht schwächere Notierungen zum Handelsstart möglich. In diesem Fall würde die untere Flaggenbegrenzung nochmals getestet werden, bevor der DAX wieder nach oben dreht und den Widerstand bei 10.639 Punkten ins Visier nimmt. Sollte der DAX allerdings seine Korrektur weiter fortsetzen, bietet die Unterstützung bei 10.520 Punkten die Möglichkeit zur Stabilisierung.

Hinweis in eigener Sache:

Jetzt bis zu 50 Prozent Trading Bonus, für die erste Einzahlung sichern.Mehr Informationen finden Sie unter: http://www.roboforex.de/produkte-konditionen/bonus-promotion/trading-bonus

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 26. September 2016:

Am Montag steht kurz nach Börseneröffnung um 10:00 Uhr der Ifo-Geschäftsklimaindex für die Anleger auf der Agenda. Nach 106,2 Punkten im August gehen die Konsensschätzungen von 106,3 Punkten im September aus. Damit würde der Ifo weiterhin so niedrig notieren wie zuletzt im Februar dieses Jahres (105,7). Im Juni und Juli 2016 notierte der Ifo-Geschäftsklimaindex noch über 108,- Punkten. Der Ifo-Geschäftsklimaindex gibt Aufschluss über die Stimmung in der Wirtschaft und basiert auf einer Umfrage von rund 7.000 Unternehmen. Erst am Nachmittag um 16:00 Uhr MEZ stehen dann mit den Verkäufen neuer US-Eigenheime wieder wichtige Wirtschaftsdaten an. Nach 654.000 Verkäufen im Juli rechnen Experten für August mit einem Verkauf von 601.000 neuen US-Eigenheimen.

Dienstag, 27. September 2016:

In der Nacht von Montag auf Dienstag wird um 01:50 Uhr MEZ das Protokoll der geldpolitischen Notenbanksitzung der Bank of Japan veröffentlicht. Hieraus könnte sich unter Umständen ergeben, welche Maßnahmen zukünftig von der Bank of Japan erwartet werden könnten. Am Nachmittag wird um 16:00 Uhr das amerikanische CB-Verbrauchervertrauen bekannt gegeben. Nach 101,1 Punkten im August liegt die Konsensschätzung für September bei 99,8 Punkten und deutet damit einen Rückgang an. Nachdem das CB-Verbrauchervertrauen im August allerdings deutlich über den Erwartungen lag kann es hier erneut zu einer positiven Überraschung kommen. Im Juli notierte das Verbrauchervertrauen noch bei 97,3 Punkten.

Mittwoch, 28. September 2016:

Am Mittwoch wird bereits vor Börseneröffnung um 08:00 Uhr der GfK Konsumklimaindex veröffentlicht. Wie bereits in der Vorperiode erwarten Experten das Konsumklima im Oktober bei 10,2 Punkten. Um 14:30 Uhr MEZ steht dann die Kernrate des Auftragseingangs für Gebrauchsgüter in den USA auf dem Programm. Nach einem Anstieg von 1,3 Prozent im Juli liegt die Konsensschätzung für August nur noch bei 0,1 Prozent. Da im Juni und Mai noch leichte Rückgänge verzeichnet worden sind und die Kernrate im Juli deutlich über den Erwartungen lag, dürfte dieser Rückgang keine besonders negativen Auswirkungen auf den Aktienmarkt haben, da die Erwartungen im Jahresvergleich durchaus positiv zu sehen sind. Um 16:00 Uhr folgen dann Daten zu den US-Erdöllagerbeständen. Diese Zahlen konnten in den letzten Wochen durchaus überzeugen. Bleibt abzuwarten ob die Erwartungen abermals übertroffen werden können.

Donnerstag, 29. September 2016:

Donnerstag wird um 09:55 Uhr die Veränderung der deutschen Arbeitslosenquote bekannt gegeben. Nach einem Rückgang von 7.000 geführten Erwerbslosen im August rechnen Experten für den September mit einem Rückgang von 5.000. Die Arbeitslosenquote wird unverändert bei 6,1 Prozent erwartet. Um 14:30 Uhr wird das Bruttoinlandsprodukt (BIP) der USA im zweiten Quartal bekannt gegeben. Experten gehen davon aus, dass das BIP auch im zweiten Quartal stabil bleibt und bei 1,2 Prozent liegt. Im ersten Quartal wurde noch ein Wachstum von 1,1 Prozent verzeichnet. Den Abschluss machen am Donnerstag die schwebenden Wohnungsverkäufe in den USA um 16:30 Uhr.

Freitag, 30. September 2016:

Am Freitag dürfte der europäische Verbraucherpreisindex für September im Fokus der Anleger stehen. Dabei handelt es sich um eine erste Prognose, weshalb im Anschluss eine gewisse Volatilität erwartet werden kann sofern die Prognosen deutlich von den Erwartungen abweichen. Nachdem die Verbraucherpreise im August um 0,2 Prozent anziehen konnten gehen erste Prognose von einem Anstieg um 0,3 Prozent im September aus. Dieser Termin dürfte insbesondere für die weitere Geldpolitik der EZB in den kommenden Perioden entscheidend sein und dementsprechend Beachtung finden.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}