Die Europäische Zentralbank gab am vergangenen Donnerstag den Startschuss für den bevorstehenden Notenbankseptember. Mario Draghi hielt dabei die Füße still. Weder die Leitzinsen werden nach unten angepasst noch das Anleihekaufprogramm erweitert. Weiterhin werden Anleihen mit einem monatlichen Volumen von 80 Milliarden bis März 2017 von der EZB angekauft. Damit blieb Mario Draghi hinter den Erwartungen zurück, da Anleger zumindest mit einer Verlängerung oder Aufstockung des Anleihekaufprogramm gerechnet hatten. Neues billiges Geld wird aber zunächst nicht in den Markt fließen und so fiel der DAX in einer ersten Reaktion auf knapp 10.600 Punkte zurück.

Marktsituation DAX – 12.09.2016

Für die kommenden zwei Handelswochen sind zwei Szenarien gegeneinander abzuwägen. Auf der einen Seite bietet sich für das Bullenlager eine attraktive technische Chance für den deutschen Leitindex. Auf der anderen Seite haben wir eine EZB, die den Markt bereits enttäuscht hat und ein FED, das kurz davor ist den Markt zu enttäuschen.

Von der EZB hatten Anleger erwartet, dass zumindest das Anleihekaufprogramm verlängert wird. Aufgrund der Tatsache, dass der Markt hier zunehmend austrocknet ist zum Teil auch darüber spekuliert worden ob die EZB beginnen wird Aktien und ETF´s zu kaufen. Als Vorbild agieren hier die Schweizer Nationalbank oder die Bank of Japan, die Aktien- und ETF-Käufe bereits umsetzen.

Draghi tat aber nichts dergleichen und ließ sich lediglich alle Türen offen. So behält sich die EZB vor, die Zinsen noch weiter zu senken falls es erforderlich ist. Ferner besteht auch die Möglichkeit, das Anleihekaufprogramm zu erweitern sofern es nötig sei.

Mehr als verklausulierte Hintertürchen gab es am vergangen Donnerstag also nicht für Anleger. Die Kursreaktion des deutschen Leitindex fiel daher auch äußerst bescheiden aus und es ging in der Folge von 10.750 Punkten auf zeitweise 10.575 Punkte nach unten. Im späten Handel erholte sich der DAX allerdings etwas und ging mit 10.660 Punkten aus dem Handel.

Dass Mario Draghi untätig blieb, war trotz aller Erwartungen im Vorfeld allerdings nicht überraschend. In der Vergangenheit ließ die EZB keine Gelegenheit aus, um den Markt auf ihr Handeln vorzubereiten. Daher gab es im Vorfeld einer EZB-Sitzung auch häufig eine vorweggenommene Rallybewegung. Vor der Sitzung am letzten Donnerstag gab es allerdings kaum eine Äußerung der EZB. Täglich gab es neue Spekulationen und Gerüchte und der Markt überschlug sich förmlich vor Spannung und Neugier, was Super-Mario diesmal aus dem Hut zaubert. In der vergangenen Woche war das anders. Die Marktteilnehmer hatten den Termin zwar auf der Agenda, aufgrund des sehr ruhigen Augusts war allerdings auch keine Hektik gegeben, in welcher der Termin in Vergessenheit hätte geraten können.

Aus dieser Perspektive kommt die Nullrunde der EZB nicht unbedingt überraschend und mit einem Abschlag von knapp 100 Punkten auf Tagesschlusskursbasis hat der DAX dies auch ganz gut verkraftet.

Das FED könnte den Markt ebenfalls mit einer Verschiebung der Zinsstraffung enttäuschen. Dieses Thema bleibt allerdings der S&P 500 Analyse vorbehalten.

{kind=link}

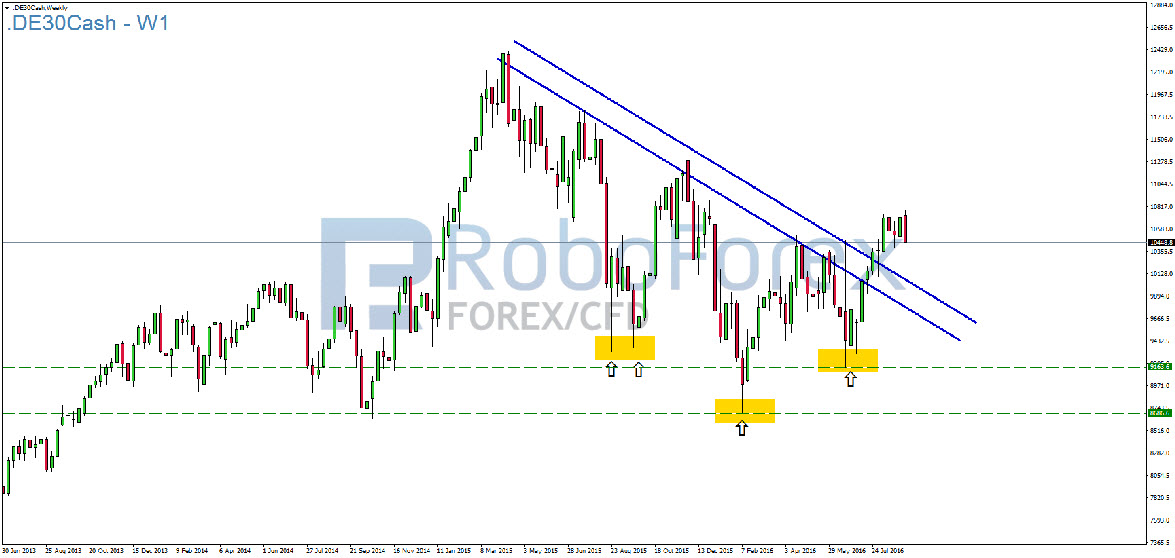

Dem Risiko, das die Notenbankpolitik mit sich bringt, steht eine aussichtsreiche technische Situation gegenüber. Dies spiegelt sich nicht nur in den untergeordneten Trendstufen sondern auch auf Wochensicht wieder.

Hier hat der deutsche Leitindex nach seinem Jahrestief bei 8.700 Punkten ein neues höheres Tief bei 9.175 Punkten ausgebildet. Hinzu kommt, dass der DAX mit Notierungen über 10.525 Punkten ein neues Jahreshoch etablieren konnte. Aus dem übergeordneten Blickwinkel scheint der DAX also nach dem schwachen Start ins Jahr 2016 eine Trendwende vollzogen zu haben.

{kind=link}

Auf Tagesbasis zeichnet sich ebenfalls ein bullishes Bild ab. Die beiden Tiefpunkte bei 8.700 Punkten und 9.175 Punkten bilden eine mittelfristige Aufwärtstrendlinie, welche durch einen dritten Test allerdings noch nicht abschließend bestätigt wurde.

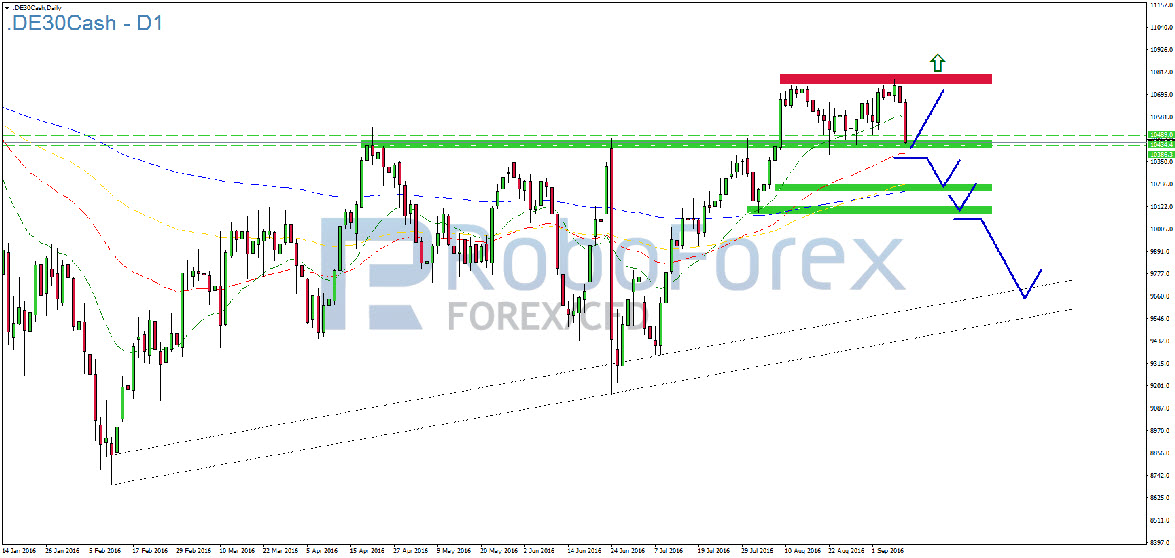

Nach seinem Zwischenhoch Mitte August bei 10.806 Punkten legte der DAX zunächst eine kurze Verschnaufpause ein und korrigierte bis an das 23,6er-Retracement. Der dort liegende Unterstützungsbereich sorgte aber für eine schnelle Stabilisierung und der DAX testete im Vorfeld der EZB-Sitzung am Donnerstag diesen Widerstand erneut. Ein bullisher Ausbruch konnte dem DAX aber nicht gelingen.

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

10.439

10.489

10.391

10.540

10.235

10.575

10.210

10.700

10.200

10.806

Ausblick DAX:

Betrachtet man die Korrekturphase zwischen Mitte August und der vergangenen Handelswoche ergab sich für den DAX ein aufsteigendes Dreieck. Ein aufsteigendes Dreieck entsteht, wenn die oberen Widerstände waagrecht verlaufen, während die untere Linie ansteigt. Die Formation ist immer als bullish zu interpretieren da sie anzeigt, dass die Käufer preisaggressiver sind als die Verkäufer.

{kind=link}

Dieses Szenario ist mit dem Abverkauf vom letzten Freitag ad acta gelegt worden. Vielmehr dürften Anleger jetzt ein Pullbackszenario an die vorherige Aufwärtstrendlinie priorisieren. Im Anschluss rücken für Anleger die Unterstützungen bei 10.390 Punkten und 10.233 Punkten auf die Agenda. Mittelfristig würde dann auch die Wahrscheinlichkeit zunehmen, dass der DAX in den kommenden Wochen nochmal unter die 200er-EMA zurückfällt.

Hinweis in eigener Sache:

Jetzt bis zu 50 Prozent Trading Bonus, für die erste Einzahlung sichern.Mehr Informationen finden Sie unter: http://www.roboforex.de/produkte-konditionen/bonus-promotion/trading-bonus

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 12. September 2016:

Am Montag stehen keine wichtigen Wirtschaftsdaten auf der Agenda. Von der Nachrichtenseite steht Anlegern daher ein ruhiger Start in die Handelswoche bevor.

Dienstag, 13. September 2016:

In der Nacht von Montag auf Dienstag stehen um 04:00 Uhr MEZ Zahlen zur chinesischen Industrieproduktion auf der Agenda. Nachdem die Industrieproduktion im Reich der Mitte im Juli um 6 Prozent gewachsen war wird für August ein Wachstum von 6,1 Prozent prognostiziert. Dies würde im Einklang mit den positiven Zahlen zur chinesischen Handelsbilanz in der letzten Handelswoche stehen. Um 10:30 Uhr folgen dann Zahlen zum britischen Verbraucherpreisindex. Im Juli hatten sich die Preise in Großbritannien noch um 0,6 Prozent verteuert. Für August erwarten Ökonomen eine Teuerungsrate von 0,7 Prozent. Direkt im Anschluss werden um 11:00 Uhr die ZEW- Konjunturerwartungen für September veröffentlicht. Hier erwarten Experten einen leichten Rückgang von 57,6 Punkten auf 56,0 Punkte.

Mittwoch, 14. September 2016:

Auch am Mittwoch stehen wenig marktrelevante Wirtschaftsdaten auf der Agenda. Lediglich der britische Durchschnittsverdienstindex für Juli oder die britische Veränderung der Arbeitslosenstatistik könnten für etwas Bewegung sorgen. Diese dürfte sich aber hauptsächlich auf den GBP beschränken. Anleger sollten Währungspaare mit GBP-Beteiligung daher im Auge behalten.

Donnerstag, 15. September 2016:

Nachdem der Montag und der Mittwoch äußerst wenig Daten für Anleger bereithalten, kommen am Donnerstag wieder deutlich mehr Wirtschaftsdaten rein. Den Beginn machen um 10:30 Uhr die britischen Einzelhandelsumsätze für August. Nach einem Anstieg von 1,4 Prozent im Juli erwarten Ökonomen im August einen Rückgang von 0,4 Prozent. Weiter geht es um 11:00 Uhr mit dem europäischen Verbraucherpreisindex für August. Nach der ersten Prognose über 0,2 Prozent vom 31. August gehen Experten davon aus, dass die Prognose gehalten wird und die Zahlen lediglich abschließend bestätigt werden. Um 13:00 Uhr steht dann mit dem Zinsentscheid der Bank of England die nächste Zentralbank im Programmheft für September. Nach dem der Leitzins in der letzten Sitzung bereits auf 0,25 Prozent gesenkt worden ist wird erwartet, dass die Bank of England in der kommenden Woche den Zinssatz unangetastet lässt. Um 14:30 Uhr MEZ geht es weiter mit Daten aus den USA. Zunächst steht die Kernrate der Einzelhandelsumsätze für August auf dem Programm. Hier erwarten Experten einen Anstieg um 0,3 Prozent. Im Juli wurde hier noch ein Rückgang um 0,3 Prozent verzeichnet. Zeitgleich wird zudem der Philly Fed Herstellungsindex bekannt gegeben. Nach 2,0 Punkten im August liegt die Konsensmeinung für September bei 1,0 Punkten. Auch hier scheinen sich die Daten aus den USA wieder stärker einzutrüben. Weiterhin stehen um 14:30 Uhr der Erzeugerpreisindex sowie die Einzelhandelsumsätze für August an. Beides wird von Experten bei 0,1 Prozent im Plus erwartet. Der Erzeugerpreisindex notierte im Juli noch bei -0,4 Prozent, während die Einzelhandelsumsätze im Juli stagnierten. Um 14:30 Uhr stehen am Donnerstag also einige Zahlen aus den USA auf dem Programm. Anleger sollten sich diesen Termin daher in ihrem Kalender unbedingt vermerken, da hier deutliche Bewegungen in beide Richtungen möglich sind.

Freitag, 16. September 2016:

So spannend wie der Donnerstag war, so ruhig wird der letzte Handelstag der Handelswoche. Lediglich der Kern-Verbraucherindex um 14:30 Uhr sollte hier beachtet werden. Beim Kern-Verbraucherpreisindex werden Lebensmittel und Energie herausgerechnet. Experten erwarten für August einen Anstieg um 0,2 Prozent. Im Juli verteuerten sich die Preise lediglich um 0,1 Prozent.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}