Nach dem Kursfeuerwerk aufgrund der schwachen US-Arbeitsmarktdaten und den relativierenden Äußerungen des FED zu einer Zinserhöhung im Juni ging es am Donnerstag und Freitag beim Währungspaar EUR/USD wieder deutlicher abwärts. Damit wird deutlich, dass die Abstimmung über den Brexit immer näher rückt und Anlegern mittlerweile eine gewisse Anspannung vor diesem Termin anzumerken ist.

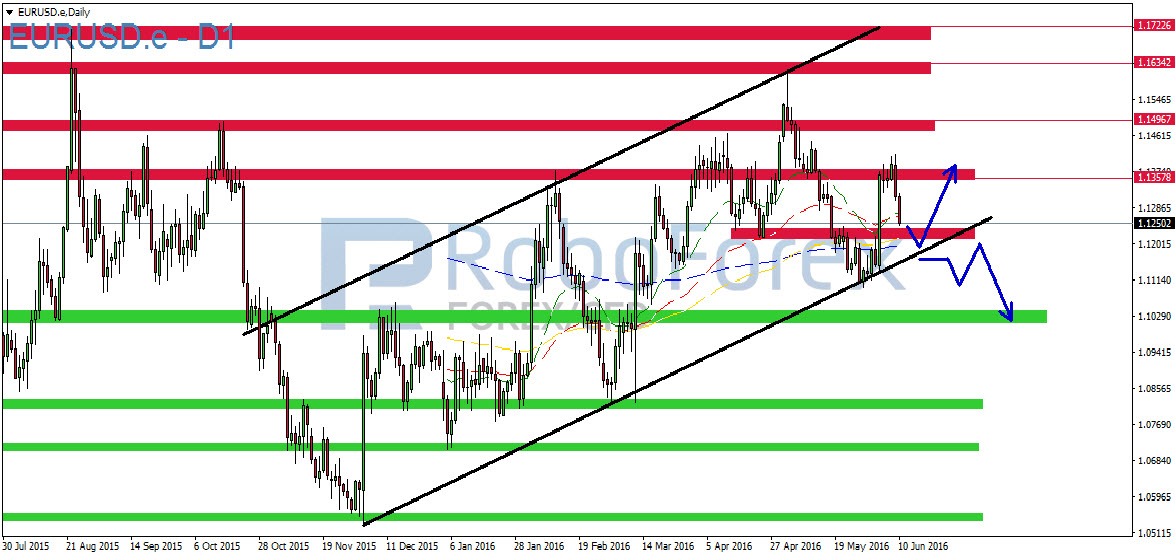

Übergeordnete Marktsituation EUR/USD – 12.06.2016

Das Währungspaar nimmt dabei nach den schwachen Handelstagen zum Wochenschluss die Abwärtstrendlinie wieder ins Visier. Mit Störfeuern seitens des FED kann in der kommenden Woche allerdings nicht gerechnet werden. Eine Zinserhöhung im Juni scheint zunächst vom Tisch. Auch in der anschließenden Pressekonferenz dürfte Yellen die Risiken eines Brexits hervorheben und damit den Rückzieher begründen. Selbst wenn sie eine Zinserhöhung an einen Verbleib Großbritannien in der EU koppelt, dürften die Auswirkungen auf den Kurs zunächst gering sein, da ein Abstimmungsergebnis bislang völlig offen ist und Marktteilnehmer sich daher nicht darauf einstellen können.

{kind=link}

Umso stärker dürfte allerdings die Bewegung nach der Abstimmung werden. Da ist das Ergebnis zunächst irrelevant.

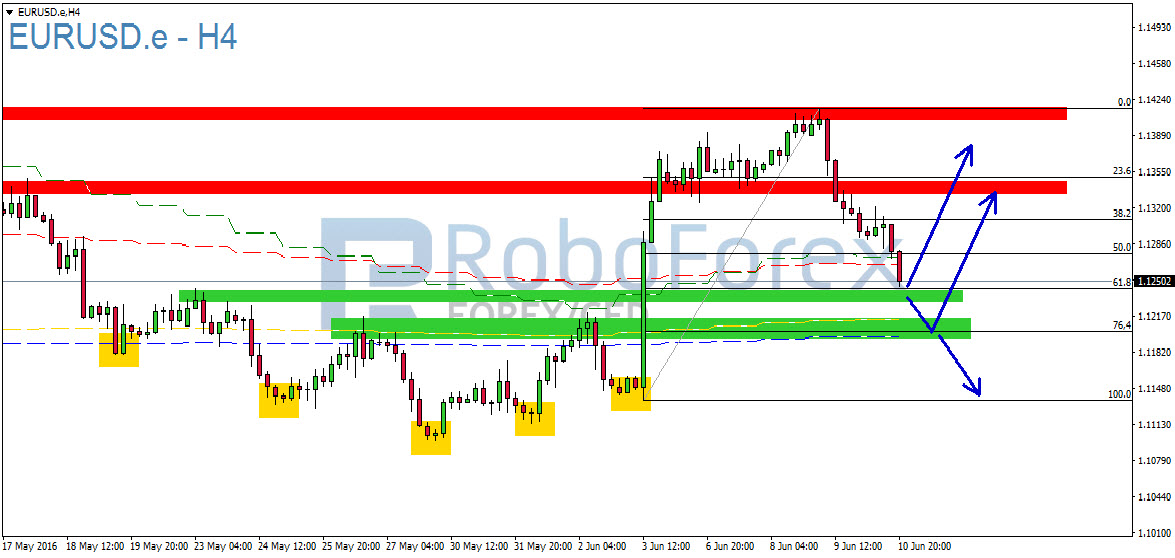

Aus dem H4-Chart ergibt sich, dass der EUR/USD bereits ein angemessenes Korrekturniveau erreicht hat. Auch die 200er-EMA (blau gestrichelt) ist als Unterstützung noch gegeben. In Verbindung mit dem 76,4er-Retracement der Aufwärtsbewegung bildet die 200er-EMA eine unterstützende Cluster-Zone.

{kind=link}

Im Hinblick auf die Nervosität im Markt ist die technische Herangehensweise allerdings mit etwas Vorsicht zu genießen. Es ist zu erwarten, dass jegliche Äußerung zu einem Brexit für irrationale Bewegung am Markt sorgen kann. Dabei können charttechnische Unterstützungen und Widerstände schnell außen vor bleiben. Daher sollten Anleger sich in der kommenden Woche nicht blind auf diesen Unterstützungsbereich verlassen sondern immer auch das Momentum berücksichtigen.

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

1.1241

1.1266

1.1215

1.1322

1.1196

1.1389

1.1137

1.1415

1.1112

1.1448

1.1098

1.1496

Ausblick für den EUR/USD:

Der M30-Chart verdeutlicht nochmals den seit Donnerstag vorherrschenden Abwärtstrend. Eine bestätigte bullishe Auflösung liegt erst bei Notierungen über dem roten Widerstandsbereich vor (Punkt 2.). Der Bruch der oberen blauen Abwärtstrendlinie wäre hierfür lediglich ein erstes Indiz aber noch kein vollendeter Trendwechsel.

{kind=link}

Für Anleger, die diesen Trendwechseln handeln möchten empfiehlt es sich, die Positionen entsprechend zu splitten um das Risiko zu minimieren. Eine bullishe Auflösung der Abwärtstrendlinie unterliegt unterhalb des Widerstandsbereiches immer dem Risiko eines eventuellen Fehlausbruchs.

Hinweis in eigener Sache:

Handeln Sie den Deutschen Leitindex DAX mit nur 0,8 Punkten Spread, in der typischen Haupthandelszeit von 9 bis 22 Uhr.Mehr Informationen finden Sie unter: http://www.roboforex.de/produkte-konditionen/kontomodelle/cfd-aktien-index-handel/

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 13. Juni 2016:

Zu Beginn der kommenden Handelswoche stehen ausschließlich Wirtschaftsdaten aus dem asiatischen Raum im Fokus der Anleger. Den wichtigsten Part übernimmt dabei die chinesische Industrieproduktion für Mai. Nach 6,0 Prozent im April erwarten Analysten die Industrieproduktion im Mai bei 5,9 Prozent und damit in einem ähnlichen Wachstumsbereich.

Dienstag, 14. Juni 2016:

Am Dienstag wird um 10:30 Uhr der britische Verbraucherpreisindex (VPI) bzw. die dortige Inflationsquote veröffentlicht. Zahlen aus Großbritannien spielen für die europäischen Börsen zwar nicht die ganz große Rolle aber im Hinblick auf die Abstimmung über den Brexit könnten diese Zahlen unter Umständen eine erhöhte Aufmerksamkeit genießen. Einen wichtigen Einfluss auf den GBP haben die Zahlen aber auf jeden Fall. Der britische VPI wird für Mai bei 0,4 Prozent erwartet. Im April lag der VPI noch bei 0,3 Prozent. Analysten gehen daher von einem leichten Anstieg der Preise im vergangenen Monat aus. Eine Entwicklung, die sicherlich auch der EZB gut schmecken würde. Um 14:30 Uhr MEZ wird die Kernrate der amerikanischen Einzelhandelsumsätze im Mai bekannt gegeben. Nach 0,8 Prozent im April erwarten Analysten eine Minderung auf 0,4 Prozent. Mit 0,4 Prozent liegt die Kernrate allerdings absolut im Rahmen, da wir im April mit 0,8 Prozent das beste Ergebnis seit April 2014 (1,0 Prozent) gesehen haben. Zum selben Zeitpunkt werden ebenfalls die amerikanischen Einzelhandelsumsätze veröffentlicht. Der Unterschied zur Kernrate liegt darin, dass bei der Kernrate keine Pkw´s mit einbezogen werden. Für die Einzelhandelsumsätze wird insgesamt ein Rückgang von 1,0 Prozent auf 0,3 Prozent im Mai vorausberechnet. Damit wird insbesondere die Schwäche des Automobilsektors deutlich. Von einigen Seiten ist mittlerweile zu vernehmen, dass der amerikanische Automobilsektor eine ähnliche Entwicklung wie der Immobiliensektor 2008 nimmt. Sollte sich dies bestätigen, kämen die Zeichen für ein Platzen der Blase immer näher. Eine Entwicklung, die Anleger im Auge behalten sollten.

Mittwoch, 15. Juni 2016:

Am Mittwoch geht der Blick in die USA. Um 14:30 Uhr wird zunächst der Erzeugerpreisindex für Mai veröffentlicht. Nach 0,2 Prozent im April wird der Erzeugerpreisindex im Mai bei 0,3 Prozent erwartet. Um 16:00 Uhr wird abermals der Erdöllagerbestand veröffentlicht. Hier könnte es insbesondere beim Öl wieder zu Bewegung kommen. Um 20:00 Uhr blickt dann alles auf Janet Yellen und das FED. Kommt die Zinserhöhung oder kommt sie nicht? Nachdem sich das FED bis zu den Arbeitsmarktdaten recht offensiv geäußert hat, herrscht mittlerweile eher Konsens darüber, dass das FED die Zinsen nicht erhöhen wird. Als Grund wird unter anderem die Entscheidung über den Brexit am 23. Juni genannt. Da die Auswirkungen eines eventuellen Brexit schwer abzuschätzen sind, hat sich das FED wohl dazu entschlossen, diese Entscheidung erst abzuwarten. Von daher kann man davon ausgehen, dass die Zinsen nicht erhöht werden und auf der anschließenden Pressekonferenz die Risiken aus Großbritannien vordergründig genannt werden.

Donnerstag, 16. Juni 2016:

Am frühen Donnerstag geht es um 05:00 Uhr MEZ mit geldpolitischen Entscheidungen weiter. Dann steht die japanische Notenbank (BoJ) im Fokus der Anleger. Auch hier wird erwartet, dass keine neuen geldpolitischen Maßnahmen seitens der BoJ verabschiedet werden. So lautet zumindest die Absprache der G7-Staaten. Allerdings hat Japan auch immer wieder betont, dass weitere geldpolitische Lockerungen nötig seien. Daher besteht ein gewisses Restrisiko für weiteren Aktionismus aus Japan. Sollte es tatsächlich soweit kommen, dürften die Aktienmärkte stark darauf reagieren, da der JPY allseits als Carry-Währung bekannt ist und Schwankungen sich beim JPY auch direkt auf die Aktienmärkte auswirken. Außerdem steht am Donnerstag die Bestätigung des europäischen VPI auf der Agenda. Die Prognose vom 31. Mai lag bei -0,1 Prozent. Für den Donnerstag wird erwartet, dass die endgültigen Zahlen nicht von der Prognose abweichen und der VPI im Mai endgültig -0,1 Prozent beträgt.

Freitag, 17. Juni 2016:

Am Freitag kommt es zu einem Treffen der Euro-Finanzminister. Diese Treffen haben mangels einer finanziellen Problematik im Euro-Raum (vgl. Griechenland) an Aufmerksamkeit verloren. Dennoch können sich hier auch immer wieder Impulse für die Aktienmärkte oder den Euro ergeben. Wichtig werden um 14:30 Uhr nochmal die amerikanischen Baugenehmigungen. Es wird erwartet, dass diese im Mai bei 1,15 Mio. und damit 0,02 Mio. über den Genehmigungen aus April liegen. Insbesondere für den amerikanischen Immobiliensektor haben diese Zahlen eine gewisse Relevanz.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}