Nach dem Zinsentscheid der EZB und den neuesten Arbeitsmarktdaten aus den USA liegt eine bewegende Woche hinter den Anlegern. Die europäische Zentralbank belässt den Leitzins bei 0 Prozent und hält auch am negativen Einlagezins von -0,4 Prozent fest. Der deutsche Leitindex reagiert zunächst kaum und setzt die im Laufe der Woche eingeschlagene Korrektur fort. Entscheidende Impulse konnte Mario Draghi daher nicht liefern. Bleibt abzuwarten ob das FED am 15. Juni für mehr Bewegung sorgen kann.

Marktsituation DAX – 05.06.2016

Mario Draghi und die EZB haben sich zunächst dafür entschieden, die Füße erst einmal still zuhalten und keine weiteren geldpolitischen Lockerungen auf den Weg zu bringen. Die EZB ließ neben den Leitzinsen auch den Einlage- und Anleihezinssatz unverändert und kündigte zugleich den Start des Kaufprogramms für Unternehmensanleihen (CSPP) für den 8. Juni an. Positive wie negative Überraschungen blieben also aus und der DAX verblieb im Korrekturmodus.

{kind=link}

Zuvor ergab eine Umfrage von Bloomberg, dass zwar 67 Prozent der Ökonomen weitere Lockerungen seitens der EZB erwarten, 53 Prozent hielten aber die Lockerungen erst zu einem späteren Zeitpunkt für möglich. Somit kann festgehalten werden, dass die EZB die Erwartungen des Marktes im Kern getroffen hat und nennenswerte Marktreaktionen daher ausblieben.

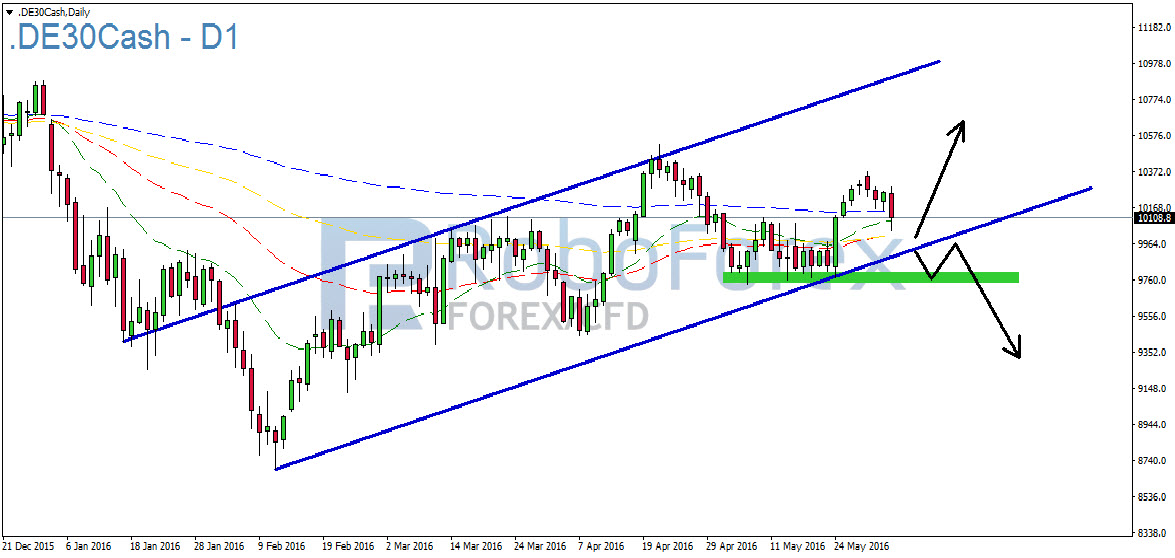

Der Wochenchart des deutschen Leitindex zeigt daher auch keine tiefgreifenden Veränderungen. Auffällig ist lediglich, dass die Abwärtstrendlinie auch in diesem Anlauf nicht dynamisch durchbrochen werden kann. Die Chance für positive Überraschungen schwindet damit erneut zusehends. Die schwachen US-Arbeitsmarktdaten vom Freitag passen dabei ebenfalls gut ins Bild.

Ausblick für den DAX:

Im Tageschart hat sich das Chartbild ebenfalls kaum verändert. Nach wie vor befindet sich der DAX in dem aufwärts gerichteten Trendkanal. Die untere Trendkanallinie sowie die 200er-EMA wirken dabei stützend und verhinderten bisher eine ausgedehntere Korrektur.

{kind=link}

Die untere Trendkanallinie sollte sich auch in der kommenden Handelswoche als richtungsweisend herausstellen. Sofern der deutsche Leitindex innerhalb des Trendkanals verbleibt, können Anleger von einem Rücklauf an die obere Trendlinie ausgehen.

Sollte allerdings ein bearisher Bruch der unteren Trendlinie erfolgen, müssten Anleger wohl einkalkulieren, dass die Abwärtsdynamik in den kommenden Tagen zunimmt.

{kind=link}

Aus dem H4-Chart ist klar zu erkennen, dass der deutsche Leitindex die 200er-EMA abermals unterschritten hat. Gleichzeitig sind hierdurch zwei kurzfristige temporäre Tiefpunkte bearish gebrochen worden. Hierdurch hat der DAX ein bearishes Signal für den Start in die kommende Handelswoche geliefert. Zum Wochenbeginn könnten zunächst noch leichte Erholungen zur Markteröffnung einsetzen. Im weiteren Handelsverlauf sollte aber zunehmend Druck auf den DAX kommen und ein Unterschreiten der 50er-EMA (rot gestrichelt) dürfte die Folge sein. Daraufhin sollte der deutsche Leitindex auch die Marke bei 9.750 Punkten ins Visier nehmen.

Dieser Druck dürfte in den kommenden Handelstagen hauptsächlich auf einen steigenden EUR/USD-Kurs zurückgeführt werden. Im Hinblick auf den schwachen US-Arbeitsmarkt und die Entscheidung über den Brexit dürfte das FED im Juni mit einer Leitzinserhöhung noch warten. Da diese aber bereits zunehmend eingepreist worden ist, sollten steigende Notierungen beim Devisenpaar und ein dadurch schwächer tendierender DAX die Folge sein.

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

10.030

10.285

10.010

10.365

9.970

10.523

9.750

10.870

9.440

11.425

9.122

11.662

Hinweis in eigener Sache:

Classic Bonus bis zu 115 Prozent bei Einzahlung auf Ihr Trading-Konto sichern. Mehr Informationen finden Sie unter: http://www.roboforex.de/produkte-konditionen/bonus-promotion/einzahlungs-bonus/

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 06. Juni 2016:

Vor dem Handelsbeginn der kommenden Woche werden um 08:00 Uhr Zahlen zu den deutschen Arbeitsaufträgen im April veröffentlicht. Die deutschen Arbeitsaufträge messen die Veränderung von neuen Fabrikbestellungen von Gebrauchsgütern und kurzlebigen Gütern. Nach einem Anstieg von 1,9 Prozent der Bestellungen im März gehen die Analysten im April von rückläufigen Bestellungen aus. Demnach sollten die deutschen Arbeitsaufträge um 0,6 Prozent zurückgehen. Ein Termin, den Börsianer am Montag ebenfalls auf dem Radar haben sollten, ist die Rede von FED-Chefin Janet Yellen. Vor dem Zinsentscheid am 15. Juni werden die Anleger dieser Rede einiges an Aufmerksamkeit schenken und auf weitere Aussagen zu einer eventuellen Zinserhöhung am 15. Juni hoffen.

Dienstag, 07. Juni 2016:

Am Dienstag stehen vornehmlich Daten aus der zweiten Reihe auf dem Programm. Vor Börseneröffnung um 08:00 Uhr wird die deutsche Industrieproduktion im April bekannt gegeben. Nachdem die deutsche Industrieproduktion im März um 1,3 Prozent zurückgegangen ist gehen die Prognosen für den April wieder von einer anziehenden Industrieproduktion aus. Erwartet wird, dass die deutsche Industrieproduktion um 0,6 Prozent gestiegen ist. Daneben stehen um 11:00 Uhr Zahlen zum europäischen BIP auf der Agenda. Um 14:30 Uhr MEZ könnten zudem Zahlen zu den US-amerikanischen Hypothekenanträgen für Bewegung sorgen. Voraussetzung ist hierbei allerdings, dass die Prognosen abermals deutlich übertroffen werden können.

Mittwoch, 08. Juni 2016:

Am Mittwoch steht unter anderem die chinesische Handelsbilanz im Fokus. Aufgrund des chinesischen Drachenbootfestes am Donnerstag und Freitag ist der Mittwoch zudem der einzige Tag, an dem die chinesischen Börsen hierauf reagieren können. Daher könnten die Daten für einen turbulenten Handelstag in China sorgen. Zunächst wird aber in der Nacht von Dienstag auf Mittwoch um 01:30 Uhr MEZ das japanische Bruttoinlandsprodukt für das I. Quartal 2016 vermeldet. Wirtschaftsdaten finden regelmäßig auch in Europa und den USA Beachtung, da die japanische Notenbank Vorreiter der lockeren Geldpolitik ist und diese weit länger als die EZB oder das FED verfolgt. Auch beim letzten G7 Gipfel setzten die Japaner dieses Thema auf die Agenda, da die Wirtschaft trotz des billigen Geldes nicht wirklich in Schwung kommt. Bisher wirken die sog. Abenomics und die lockere Geldpolitik sich nicht wirklich stimulierend auf die japanische Wirtschaft aus, weshalb viele dieses Experiment als gescheitert ansehen. Ein Schicksal, welches die EZB in Zukunft durchaus teilen könnte. Eine erste Prognose vom 18. Mai sagte eine Steigerung des japanischen BIP im I. Quartal von 0,4 Prozent voraus. Erwartet wurde lediglich ein minimaler Anstieg um 0,1 Prozent. Da die Zahlen nur einen Bestätigungs-Charakter haben, kann nicht mit einer großen Abweichung zu 0,4 Prozent gerechnet werden. Der Einfluss auf den Nikkei und auch die europäischen/amerikanischen Börsen sollte sich diesmal daher eher in Grenzen halten. Die chinesische Handelsbilanz wird ebenfalls in der Nacht von Dienstag auf Mittwoch um 04:28 Uhr MEZ veröffentlicht. Im April wurde beim Im- und Export noch ein Rückgang verzeichnet. Allerdings stabilisierten sich die Handelskennziffern aus dem Reich der Mitte in den letzten Monaten wieder zusehends. Am Mittwoch ist daher von einer ähnlichen Entwicklung auszugehen, obwohl positive sowie negative Überraschungen natürlich nicht ausgeschlossen werden können. Zunächst erwarten Analysten aber einen Exportrückgang von 3,6 Prozent und einen Rückgang der Importe von 6 Prozent. Für die Weltwirtschaft spielt insbesondere der Import eine wichtige Rolle. Hier dürften die Zahlen also etwas besser als im Vormonat (-10 Prozent) ausfallen.

Donnerstag, 09. Juni 2016:

Trotz des am Donnerstag beginnenden Drachenbootfestes wird in China in der Nacht von Mittwoch auf Donnerstag der chinesische Verbraucherpreisindex veröffentlicht (03:30 Uhr EMZ). Seit Anfang 2015 ziehen die Verbraucherpreise in China konstant an und lagen nach einem Plus von 0,8 Prozent im Januar 2015 im April 2016 bereits bei +2,4 Prozent. Auch im Mai dürfte sich diese Entwicklung fortsetzen. Analysten gehen im Mai von einer Steigerung der Verbraucherpreise von 2,3 Prozent aus. Um 08:00 Uhr werden Zahlen zur deutschen Handelsbilanz veröffentlicht. Die Handelsbilanz gibt Aufschluss über den Unterschied des Wertes zwischen exportierten und importierten Waren (Exporte minus Importe). Dies ist die größte Komponente der Landeszahlungsbilanz. Exportdaten können einen Einblick in das deutsche Wirtschaftswachstum geben. Importe bieten einen Hinweis auf Binnennachfrage. Im März lag der deutsche Exportüberschuss bei 23,6 Billionen Euro und damit so hoch wie noch nie.

Freitag, 10. Juni 2016:

Am Freitag steht aus Sicht der Wirtschaftsdaten ein ruhiger Wochenabschluss bevor. Lediglich die Konjunkturerwartungen der Uni-Michigan sollten Anleger im Auge haben. Diese werden um 16:00 Uhr MEZ veröffentlicht. Nach einem Wert von 94,7 Punkten im Mai wird für Juni allerdings keine Veränderung und abermals ein Wert von 94,7 Punkten prognostiziert.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}