Auch die vergangene Handelswoche konnte keine steigenden Notierungen mit sich bringen. Bereits am Dienstag fiel der deutsche Leitindex unter die 10.000 Punkte-Marke zurück. Die Berichtsaison ist ebenfalls in vollem Gange und sorgte für positive wie auch negative Überraschungen. Was bleibt ist die Erkenntnis, dass die Rally vorerst eine Pause einlegt.

Marktsituation DAX – 08.05.2016

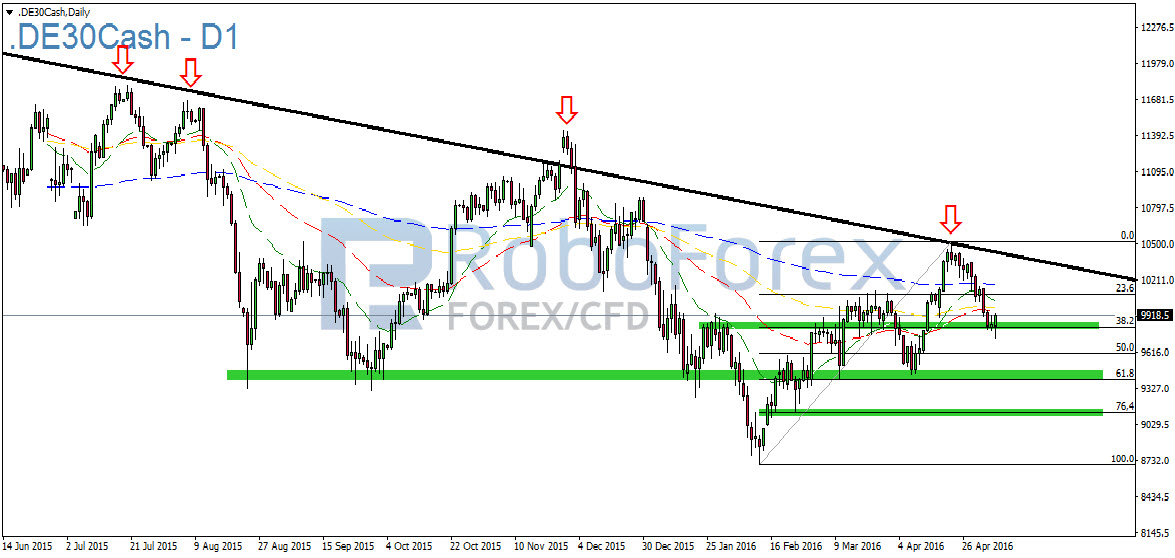

Die übergeordnete Abwärtstrendlinie bleibt beim deutschen Leitindex weiterhin die bestimmende Hürde. Auch mit dem letzten Anlauf konnte dieser Widerstand nicht nachhaltig überwunden werden und der DAX befindet sich abermals im Rückwärtsgang. Im derzeitigen Stadium muss dem DAX aber weiterhin eine gewisse Stärke attestiert werden, da noch einige Unterstützungsbereiche auf der Unterseite vorhanden sind, die dem deutschen Leitindex jederzeit zu einem neuen bullishen Impuls verhelfen können. Ein starker Abverkauf ist daher zunächst unwahrscheinlich. Das 38,2er-Retracement sorgte zum Handelsschluss am Freitag beispielsweise für eine erste bullishe Reaktion. Sollte es von hier nicht weiter aufwärts gehen, würde das 61,8er-Retracement eine nächste massive Unterstützung darstellen. Hier verlaufen neben dem Fibonacci-Retracement noch einige temporäre Tiefpunkte, die wohl erst durchbrochen werden dürfte, wenn sich die Lage an den Finanzmärkten wieder massiv eintrübt.

{kind=link}

Die übergeordnete Abwärtstrendlinie bleibt beim deutschen Leitindex weiterhin die bestimmende Hürde. Auch mit dem letzten Anlauf konnte dieser Widerstand nicht nachhaltig überwunden werden und der DAX befindet sich abermals im Rückwärtsgang. Im derzeitigen Stadium muss dem DAX aber weiterhin eine gewisse Stärke attestiert werden, da noch einige Unterstützungsbereiche auf der Unterseite vorhanden sind, die dem deutschen Leitindex jederzeit zu einem neuen bullishen Impuls verhelfen können. Ein starker Abverkauf ist daher zunächst unwahrscheinlich. Das 38,2er-Retracement sorgte zum Handelsschluss am Freitag beispielsweise für eine erste bullishe Reaktion. Sollte es von hier nicht weiter aufwärts gehen, würde das 61,8er-Retracement eine nächste massive Unterstützung darstellen. Hier verlaufen neben dem Fibonacci-Retracement noch einige temporäre Tiefpunkte, die wohl erst durchbrochen werden dürfte, wenn sich die Lage an den Finanzmärkten wieder massiv eintrübt.

{kind=link}

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

9.730

9.945

9.625

9.980

9.520

10.035

9.440

10.160

9.375

10.350

9.295

10.490

Ausblick für den DAX:

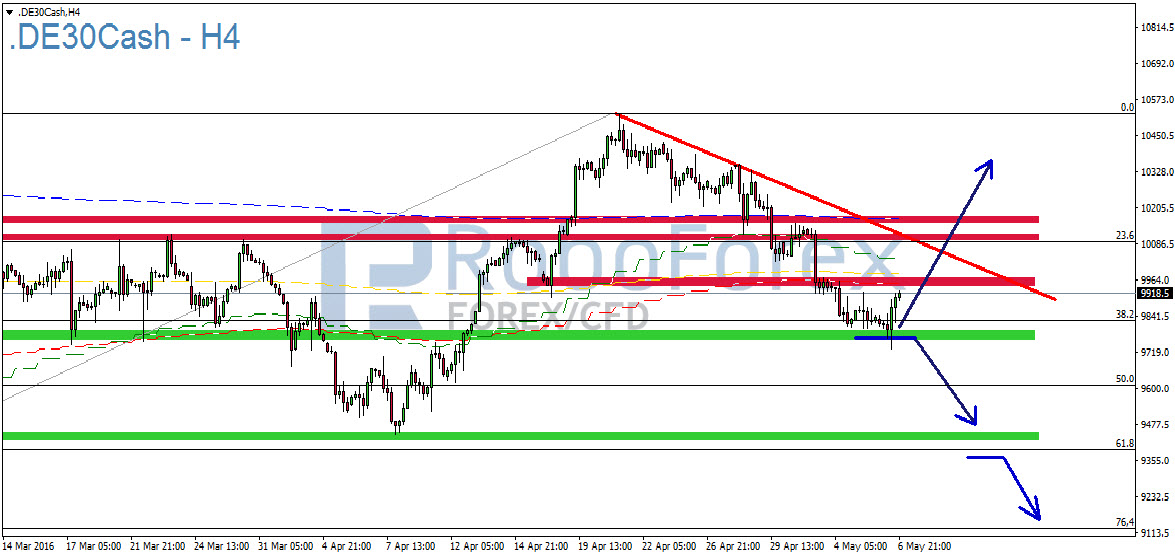

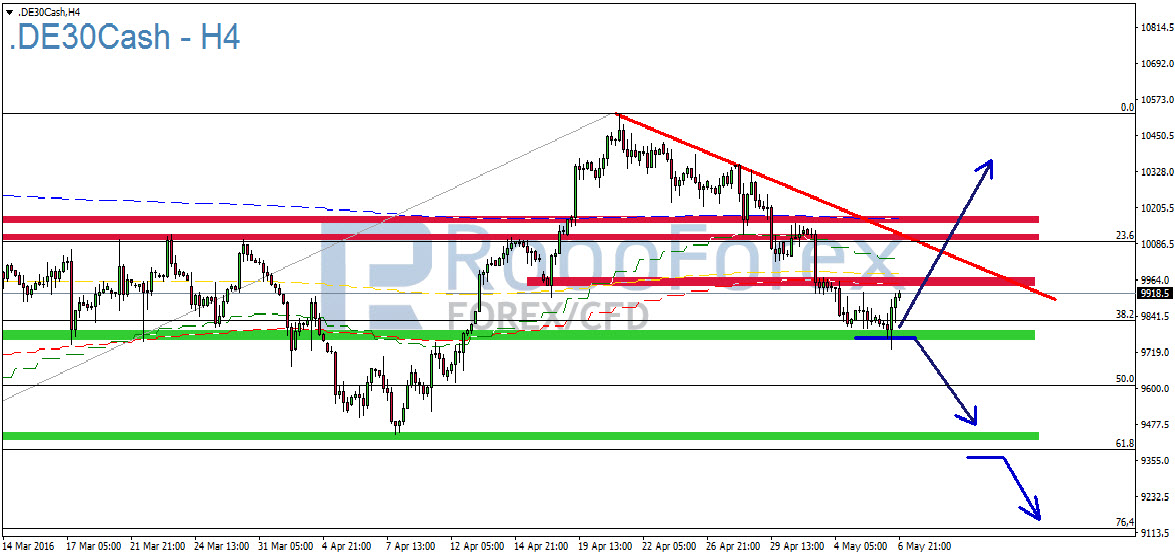

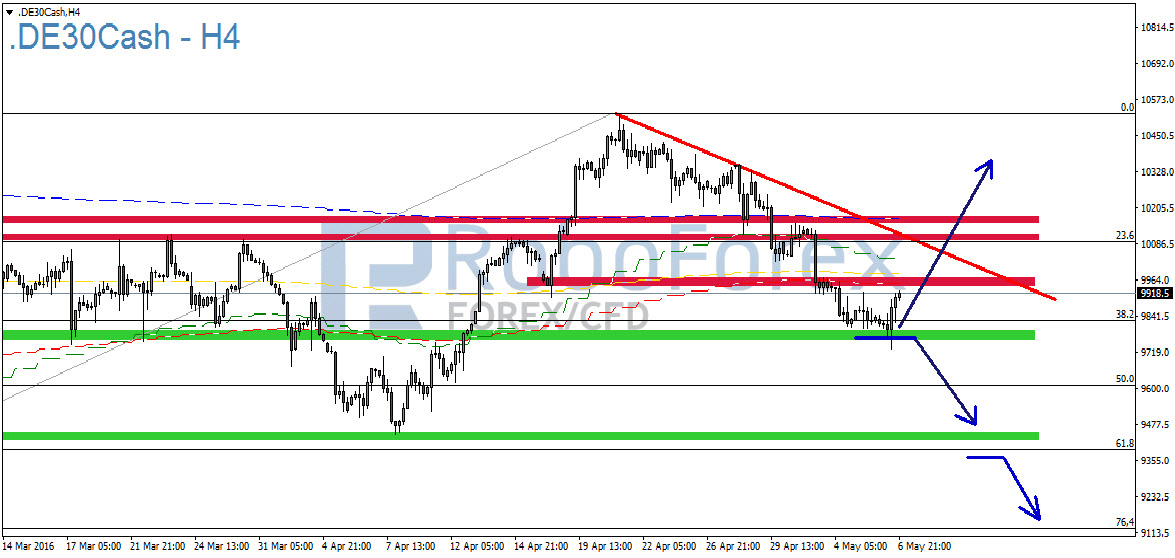

Im kurzfristigen Stundenchart wird der derzeitige Abwärtstrend nochmal deutlicher. Allerdings ist hier im späten Handel am Freitag mit einem bullishen Ausbruch über die Abwärtstrendlinie im Stundenchart ein erstes bullishes Signal generiert worden. Diesem Ausbruch kann aber erst mit einer positiven Handelseröffnung am Montag eine erhöhte Bedeutung zugestanden werden, da aufgrund des geringen Volumens im späten Handel die Signalwirkung eher gering ist. Auf der Unterseite stellen die Marken bei 9.800 und 9.750 Punkten wichtige Unterstützungsbereiche für die Handelseröffnung dar. Darunter werden weitere Verkäufe zunehmend wahrscheinlich und die Marke bei 9.400 Punkten würde auf Wochensicht ein geeignetes Kursziel darstellen.

{kind=link}

{kind=link}

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 09. Mai 2016:

Nachdem in den letzten Wochen im Bereich der Wirtschaftsdaten und der Notenbanken ein recht straffes Programm abgespult worden ist, geht es in der kommenden Handelswoche in diesem Bereich etwas ruhiger zu. So stehen beispielsweise am Montag keine nennenswerten oder marktbewegenden Wirtschaftsdaten auf dem Plan der Anleger.

Dienstag, 10. Mai 2016:

In der Nacht von Montag auf Dienstag wird um 03:30 Uhr MEZ der chinesische Verbraucherpreisindex veröffentlicht. Der Verbraucherpreisindex (CPI) misst den Unterschied im Preis von Waren und Dienstleistungen aus der Perspektive des Verbrauchers. Es ist ein Schlüsselweg um Unterschiede in Erwerbstrends und Inflation in China zu messen. Nach einer Steigerung von 2,3 Prozent im März wird für den April ein Preisanstieg von 2,4 Prozent erwartet. Deutsche Wirtschaftsdaten sind bis zum Freitag Mangelware. Am Dienstag stehen mit der deutschen Handelsbilanz und Zahlen zur Industrieproduktion im März lediglich Daten aus der zweiten Reihe an. Diese werden vor Börseneröffnung um 08:00 Uhr bekannt gegeben und sollten daher, wenn überhaupt Auswirkungen auf den Eröffnungskurs haben.

Mittwoch, 11. Mai 2016:

Am Mittwoch wird es zunächst für die Forex-Händler und den britischen Pfund interessant. Um 10:30 Uhr werden Zahlen zum britischen verarbeitenden Gewerbe (Industrieproduktion) veröffentlicht. Die Industrieproduktion misst die Veränderung in der Gesamtleistung der britischen Manufaktur. Diese bietet einen guten Indikator für die Stärke des Manufaktursektors. Manufakturindustrien machen 80 Prozent der gesamten industriellen Produktion in Großbritannien aus und haben daher eine gewisse Relevanz. Nach einem Rückgang von 1,1 Prozent im Februar wird für den März wieder ein Anstieg der Industrieproduktion von 0,3 Prozent prognostiziert. Weiter geht es um 16:30 Uhr mit der Veröffentlichung des amerikanischen Erdöllagerbestandes. Dieser hat generell ein gewisse Auswirkungen auf die Ölpreise und mehr oder weniger, je nach Einstellung des Marktes, auch auf die Aktienindizes.

Donnerstag, 12. Mai 2016:

Am Donnerstag stehen keine wichtigen Wirtschaftsdaten auf der Agenda. Lediglich die Bekanntmachung der Bank of England zum künftigen Leitzinssatz könnte für Bewegung an den Devisenmärkten sorgen. Da erneut erwartet wird, dass die BoE den Leitzins bei 0,5 Prozent belässt, dürfte nur eine unerwartete Bekanntmachung für Bewegung sorgen. Bleibt der Leitzins bei 0,5 Prozent dürfte hier wenig Priceaction beim britischen Pfund und den Aktienmärkten vorkommen.

Freitag, 13. Mai 2016:

Am Freitag wird vor Börseneröffnung um 08:00 Uhr das deutsche Bruttoinlandsprodukt für das I. Quartal 2016 bekannt gegeben. Nachdem das BIP in der Vorperiode noch um 2,1 Prozent ansteigen konnte wird für das I. Quartal 2016 lediglich ein Anstieg von 1,5 Prozent und damit ein leichter Rückgang der deutschen Wirtschaftsleistung erwartet. Weiterhin stehen am Freitag Wirtschaftsdaten aus den USA auf dem Programm. Dabei stehen um 14:30 Uhr MEZ die Einzelhandelsumsätze und der Erzeugerpreisindex im Fokus. Die Kernrate der Einzelhandelsumsätze wird im April mit einem Anstieg von 0,5 Prozent erwartet. Im März lag diese Rate noch bei 0,1 Prozent. Beim Erzeugerpreisindex wird nach einem Rückgang von 0,1 Prozent im März für den April ebenfalls ein leichter Anstieg um 0,3 Prozent prognostiziert. Allerdings besteht nach den schwachen Arbeitsmarktdaten der Vorwoche auch hier ein Risiko für Enttäuschungen. Anleger sollten dies zumindest im Blick haben um entsprechend darauf reagieren zu können.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}