In der neuen Handelswoche steht am Donnerstag der EZB-Leitzinsentscheid auf der Agenda. Vor allem aber wird sich die Frage aufdrängen, inwieweit das QE-Programm der EZB weiterlaufen wird oder ob es tatsächlich planmäßig im März enden kann. Als Aktie der Woche wird die spanische Gesellschaft Ferrovial vorgestellt.

Unser Ausblick auf die Fundamentaldaten

DAX vom italienischen Fieber gepackt – Dow Jones unbeeindruckt

Europas Börsen beendeten den Freitag überwiegend mit Kursabgaben. Das bevorstehende Referendum in Italien warf bereits seine Schatten voraus. Der DAX beendete die Handelswoche klar im roten Bereich und verlor 1,74 Prozent. Während die Aktien von Linde zu den deutlichen Gewinnern zählten, trugen die Vorzüge von Volkswagen mit einem Wochenverlust von über fünf Prozent die rote Laterne.

Beim deutschen Leitindex DAX standen zum Wochenschluss via Xetra 10.513,35 Punkte auf der Kurstafel. Dies entsprach einem Tagesverlust in Höhe von 0,20 Prozent. Das Handelsvolumen lag bei 2.917.970.182,00 Euro. Der XDAX notierte um 22:15 Uhr mit 10.530,99 Punkten bereits deutlich tiefer, der FDAX notierte zum Handelsschluss an der EUREX mit 10.528,50 Zählern. An der Wall Street gibt sich vor allem der Dow Jones unbeeindruckt und glänzte in der gesamten Handelswoche mit immer neuen Rekordhochs. Er schloss mit 19.170,42 Punkten, die Rekordmarke liegt aktuell bei 19.225,29 Punkten. Der NASDAQ 100 notierte zum Handelsschluss bei 4.739,372 Punkten, der Rekord beträgt 4.911,76 Punkte. Der breit gefasste S&P 500 schloss mit 2.191,95 Zählern, das Allzeithoch beträgt 2.214,10 Punkte. Der Euro notierte nach US-Börsenschluss bei 1,0664 US-Dollar. Eine Feinunze Gold war am Spotmarkt für 1.177,43 US-Dollar zu haben, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im Februar-Kontrakt 54,46 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 161,12 Zählern. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,28 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (2,38 Prozent Rendite) liegt derzeit bei 210 Basispunkten. In der neuen Handelswoche begibt die Finanzagentur des Bundes am Mittwoch, den 07.12.2016 Kapitalmarktinstrumente (Schatz) mit einer dreijährigen Laufzeit und einem Emissionsvolumen von 3,0 Mrd. Euro (Aufstockung).

Zinswende zeichnet sich ab – Fed geht am 14. Dezember nächsten Schritt

„Die Zinswende manifestiert sich. Als erstes werden die Zombies in Mitleidenschaft gezogen“, so Dirk Friczewsky, Finanzanalyst für LYNX Broker. „Als ‚Zombies‘ bezeichne ich vor allem die Aktiengesellschaften, die sich aufgrund der Niedrig-, Null- und Negativzinsphase über Wasser halten konnten und bei den nächsten Refinanzierungsschritten in arge Bedrängnis geraten werden“, erläutert Friczewsky.„Auch Staaten werden hiervon betroffen sein und so manche schwarze Null wird möglicherweise ad acta zu legen sein“, so Friczewsky.

Die US-Notenbank Fed erhöht mit einer derzeit vom Terminmarkt antizipierten Wahrscheinlichkeit von 98,6 Prozent das Zinsband von 0,25 bis 0,50 Prozent um 25 Basispunkte auf 0,50 bis 0,75 Prozent.

Volkswirtschaftliche Daten und Unternehmensnachrichten

In der Nacht zum Montag wird um 23:30 Uhr der Performance-Index des australischen Dienstleistungssektors für den Monat Oktober erwartet. Um 01:00 Uhr werden dann die neuseeländischen Rohstoffpreise im November und die australischen November-Inflationsdaten von TD Securities ausgewiesen. Die Ergebnisse der australischen Unternehmen im dritten Quartal und die ANZ-Stellenanzeigen für Australien im November folgen um 01:30 Uhr, ebenso wie der japanische Einkaufsmanagerindex für den Dienstleistungssektor im November. Um 02:45 Uhr wird dessen chinesisches Pendant von Caixin ausgegeben. Um 06:00 Uhr folgt das japanische Verbrauchervertrauen für den November. Die europäische Session beginnt um 09:00 Uhr mit der spanischen Industrieproduktion im Oktober. Anschließend werden eine Reihe von November-Einkaufsmanagerindizes für das Dienstleistungsgewerbe ausgewiesen. Den Anfang macht Spanien um 09:15 Uhr, weiter geht es mit Italien um 09:45 Uhr, Frankreich um 09:50 Uhr, Deutschland um 09:55 Uhr, der Eurozone um 10:00 Uhr und Großbritannien um 10:30 Uhr (für Frankreich, Deutschland und die Eurozone wird jeweils parallel der Einkaufsmanagerindex gesamt/composite ausgegeben). Um 10:30 Uhr wird zudem das Sentix-Investorenvertrauen für den Dezember veröffentlicht und um 11:00 Uhr der Einzelhandelsumsatz für die Eurozone im Oktober. Markit gibt um 15:45 Uhr seine US-Einkaufsmanagerindizes für das Dienstleistungsgewerbe und Composite im November aus. Zeitgleich publiziert die EZB ihre wöchentlichen Ankaufvolumina von Staatsanleihen, Pfandbriefen und ABS. Um 16:00 Uhr erscheinen ein weiterer US-Einkaufsmanagerindex für das das Dienstleistungsgewerbe für den November von ISM und der Arbeitsmarktbericht der Fed (Labor Market Conditions Index) für den November. Nur wenige Unternehmen berichten von ihren aktuellen Zahlen, darunter Hudsonʼs Bay (CA). Passend zum Ergebnis des Referendums in Italien ist am Nachmittag ein Treffen der Eurogruppe in Brüssel angesetzt. In Großbritannien findet ab 12:00 Uhr die Anhörung des Londoner Supreme Court (Oberstes Gericht) zur Parlamentsbeteiligung am Brexit-Verfahren statt.

Am Dienstag werden um 01:00 Uhr die japanischen Durchschnittsverdienste im Oktober und um 01:01 Uhr der britische BRC-Einzelhandelsmonitor für den Oktober publiziert. Die australische Leistungsbilanz für das dritte Quartal folgt um 01:30 Uhr und die chinesischen Devisenreserven im November um 03:00 Uhr. Die Reserve Bank of Australia (RBA) entscheidet um 04:30 über ihren Leitzins – parallel dazu ist das geldpolitische Statement zu interpretieren. Der Auftragseingang der deutschen Industrie im Oktober wird um 08:00 Uhr bekanntgegeben, um 08:45 Uhr werden die französische Handelsbilanz und das Budget für den Oktober sowie um 09:15 Uhr die Schweizer Verbraucherpreise im November ausgewiesen. Das BIP der Eurozone im dritten Quartal gilt es um 11:00 Uhr zu bewerten. Die kanadischen Baubeginne November stehen um 14:15 Uhr und die kanadische Oktober-Handelsbilanz sowie die Oktober-Daten zum internationalen Warenhandel Kanadas stehen um 14:30 Uhr auf der Agenda der Händler. Zeitgleich werden für die USA die Oktober-Handelsbilanz sowie die Produktivität und die Lohnstückkosten im dritten Quartal erwartet. Um 14:55 Uhr folgen die US-Redbook-Einzelhandelsumsätze der Vorwoche, um 16:00 Uhr der Auftragseingang der Industrie und der Auftragseingang langlebiger Güter (beide Werte für Oktober). Der kanadische Ivey-Einkaufsmanagerindex für den November und das US-IBD/TIPP-Verbrauchervertrauen für den Dezember kommen ebenso um 16:00 Uhr. Nach US-Börsenschluss werden um 22:30 Uhr die US-API-Rohöllagerbestandsdaten veröffentlicht, um 22:45 Uhr die Umsätze des neuseeländischen verarbeitenden Gewerbes im dritten Quartal und um 23:30 Uhr der australische AIG-Performance-Index des Baugewerbes für den November. Rund 30 Konzerne veröffentlichen ihre Quartals- und Jahresergebnisse, darunter Toll Brothers (USA), Bank of Montreal (CA), Zumtobel (CH) und Autozone (USA). In Brüssel findet das Treffen des EU-Ministerrates für Wirtschaft und Finanzen statt.

Die japanischen Devisenreserven im November um 00:50 Uhr, der britische BRC-Shop-Preis-Index im November um 01:01 Uhr und das australische BIP für das dritte Quartal um 01:30 Uhr leiten den Mittwoch als Handelstag ein. Frühindikatoren und Koinzidenzindex Japans für den Oktober werden um 06:00 Uhr erwartet. Die ersten europäischen Daten laufen mit den französischen im dritten Quartal neugeschaffenen Stellen ex Agrar um 07:30 Uhr über die Ticker. Die deutsche Industrieproduktion im Oktober wird um 08:00 Uhr publiziert, die Schweizer Devisenreserven im November um 09:00 Uhr und die britischen Halifax-Hauspreise November um 09:30 Uhr. Um 10:30 Uhr wird die britische Industrieproduktion im Oktober veröffentlicht. Die ersten Daten aus den USA sind die MBA-Hypothekenanträge der Vorwoche um 13:00 Uhr. Um 16:00 Uhr werden die US-JOLTs-Stellenangebote im Oktober und die britische NIESR-BIP-Schätzung für den November ausgewiesen. Zeitgleich gibt die Bank of Canada (BoC) ihren Leitzins bekannt und veröffentlicht das geldpolitische Statement der Notenbankführung. Um 16:30 Uhr werden die wöchentlichen EIA-US-Rohöllagerbestandsdaten ausgewiesen und um 21:00 Uhr die US-Verbraucherkredite im Oktober. Nochmals legen rund 30 Unternehmen ihre aktuellen Zahlen vor, darunter United Natural Foods (USA), Lululemon Athletica (USA) und Costco Wholesale (USA).

Am Donnerstag werden aus Japan um 00:50 Uhr eine Reihe von Daten zeitgleich erwartet: BIP und Handelsbilanz für das dritte Quartal, die Geldmenge M2 im November, die Leistungsbilanz im Oktober, die Wertpapiertransaktionsstatistiken der Vorwoche und der BSI-Index (Business Survey Index des japanischen Finanzministeriums / japanisches Geschäftsklima) für das vierte Quartal. Weiter geht es um 01:30 Uhr mit der australischen Handelsbilanz für den Oktober, die chinesische Handelsbilanz für den November folgt um 03:30 Uhr und die japanische EcoWatchers-Umfrage im November um 06:00 Uhr. Die französische Industrieproduktion wird um 08:45 Uhr publiziert. Der EZB-Leitzinsentscheid um 13:45 Uhr ist das Highlight des Handelstages. Besonders von Interesse sind das geldpolitische Statement der Notenbankführung und die weiteren Ausführungen auf der um 14:30 Uhr stattfindenden Pressekonferenz mit EZB-Präsident Mario Draghi, insbesondere die Informationen zum Stand und Fortgang der EZB-Ankaufprogramme. Zeitgleich werden die Erstanträge und fortgesetzten Anträge auf US-Arbeitslosenhilfe, die kanadischen Baugenehmigungen im Oktober, die kanadische Kapazitätsauslastung im dritten Quartal und der kanadische Hauspreisindex im Oktober ausgewiesen. Nach US-Börsenschluss werden noch die neuseeländischen Kreditkartenumsätze im November publiziert. Rund 50 Konzerne berichten von ihren aktuellen Ergebnissen, darunter TUI (DE), Panhandle Oil and Gas (USA) und Ciena Corp. (USA). An der Terminbörse EUREX verfallen Derivate auf festverzinsliche Anlagen, unter anderem verfällt der Bund-Future-Kontrakt Dezember. Die Börse in Wien bleibt am Donnerstag geschlossen.

Die britische RICS-Hauspreisbilanz für den November um 01:01 Uhr sowie die australischen Hypothekendarlehen und Kredite im Oktober um 01:30 Uhr stehen am Freitag ganz oben auf der Agenda der Händler. Die chinesischen Erzeuger- und Verbraucherpreise im November folgen um 02:30 Uhr und die japanischen Werkzeugmaschinenaufträge im November um 07:00 Uhr. Die deutsche Oktober-Handelsbilanz wird um 08:00 Uhr veröffentlicht und Inflationsaussichten sowie die Handelsbilanz Großbritanniens für den Oktober werden um 10:30 Uhr ausgewiesen. Um 16:00 Uhr werden die US-Großhandelslagerbestände im Oktober sowie das Konsumklima Dezember der University of Michigan publiziert. Die Anzahl der US-Ölbohrplattformen (Rig Count) von Baker Huges wird um 19:00 Uhr veröffentlicht. Kurz vor US-Börsenschluss wird um 21:30 Uhr der CoT-Berichtder CFTC veröffentlicht. Die grafisch aufbereiteten COT-Daten bekommen Anleger auf der Seite Commitments of Traders Report von LYNX tagesaktuell zur Verfügung gestellt. Nur wenige Unternehmen berichten von ihren aktuellen Zahlen, darunter Carl Zeiss Meditec (DE), Wall Financial (CA) und Ferrellgas Partners (USA).

Ferrovial S.A. – global tätiges Infrastruktur-, Bau- und Serviceunternehmen

Ferrovial S.A. (ISIN: ES0118900010 – Symbol: FER – Währung: EUR) ist laut Konzernangaben ein führendes Infrastruktur-, Bau- und Serviceunternehmen. Es wurde 1952 gegründet und hat seinen Sitz in der spanischen Hauptstadt Madrid. Im Jahr 2009 fusionierten die „Cintra Concesiones des Infraestructuras de Transporte S.A.“ und die bestehende „Grupo Ferrovial S.A.“ zur heutigen „Ferrovial S.A.“. Mit rund 74.000 Mitarbeitern ist Ferrovial in 24 Ländern präsent, vor allem in den USA, Kanada, Chile, Kolumbien, Portugal, Großbritannien, Irland, Spanien, Polen und Australien. Die Umsätze generiert Ferrovial zu 28 Prozent in Spanien, zu 36 Prozent in Großbritannien, zu 16 Prozent in den USA und Kanada, zu 13 Prozent in Polen und zu 7 Prozent im Rest der Welt. Das Unternehmen wird von Íñigo Meirás Amusco in der Funktion des CEO geleitet.

Geschäftsbereiche und Segmente

Der Konzern ist in vier Segmente gegliedert, nämlich die Bereiche „Services“, „Mautstraßen“, „Konstruktion“ und „Flughäfen“. Ferrovial hat bis dato beispielsweise 4.600 Kilometer Eisenbahnstrecke in Spanien fertiggestellt, davon 700 Kilometer Hochgeschwindigkeitsstrecke für den Zug „AVE“ (mit dem TGV oder ICE vergleichbar). Die Strecken verbinden die Hauptstadt Madrid mit Andalusien (Malaga und Sevilla), Katalonien (Barcelona), aber auch mit Valencia, Castellón, Murcia im Südwesten, Segovia, Valladolid sowie den Provinzen Galizien, Baskenland und Asturien. Der Konzern investiert ferner in den Bau von Autobahnen und betreibt Mautstraßen in Spanien, Kanada, den USA, Großbritannien, Irland, Portugal, Griechenland, Kolumbien und Australien. Außerdem investiert das Unternehmen in Flughäfen und betreibt diese. Beispiel sind Flughäfen wie London Heathrow (25 Prozent Anteil) und Glasgow-Aberdeen-Southhampton (50 Prozent Anteil). Schandfleck des Unternehmens ist der Betrieb eines Internierungslagers für Flüchtlinge, die den Versuch unternahmen, per Boot nach Australien einzuwandern. Das Lager wird auf der Pazifikinsel Nauru betrieben. Australien verlängerte sogar den betreffenden Vertrag bis Oktober 2017, obwohl die Ferrovial-Leitung sich dieses Problems eigentlich entledigen wollte.

Analysen zur Aktie

Unter anderem haben Ahorro Corporación Financiera, Bankinter, BBVA, BEKA Finance, Haitong, BNP Paribas, Bank of America Merrill Lynch, BPI, Kepler Cheuvreux, Citigroup, Fidentis, Goldman Sachs, Banco Sabadell, Insight, JB Capital Markets, Kempen, Caixa Bank, Mainfirst, Mirabaud, Morgan Stanley, N+1Equity, Raymond James, RBC Capital Markets, Renta4, Banco Santander, Société Générale und UBS die Aktie von Ferrovial auf dem Radar. Insgesamt haben BPI, JB Capital Markets, Morgan Stanley, N+1Equity, Goldman Sachs, Haitong, Fidentis, Ahorro Corporación Financiera, Banco Sabadell, Citgroup, RBC Capital Markets, BEKA Finance, Renta4, BBVA, Insight, Deutsche Bank, Kempen, Société Générale, Raymeond James, Bank of America Merrill Lynch, BNP Parisbas, Berenberg, Kepler Cheuvreux, Mirabaud, UBS, Bankinter und Intermoney seit dem 27. Juli 2016 Analysen zur Aktie von Ferrovial gefertigt. 20 davon weisen das Votum „outperform“ auf, sechs vergaben die Einstufung „hold“ und eine vergab die Note „underperform“. Die Kurszielspanne reicht von 31,00 Euro (Insight vom 05.09.2016) bis 18,00 Euro (Ahorro Corporación Financiera vom 22.09.2016). Das Durchschnittskursziel der 27 Analysen beträgt 21,39 Euro. Die Aktie ging zum Zeitpunkt dieser Analyse in Madrid mit 16,64 Euro aus dem Handel. Die genannten Zahlen lassen somit ein Aufwärtspotenzial vermuten.

Die Aktie und ihre Aktionärsstruktur

Ferrovial ist seit 1999 an der Börse notiert und die Aktie wird in Madrid, Barcelona, Bilbao und Valencia gehandelt, Die Heimatbörse ist die Bolsa de Madrid. Die Aktie von Ferrovial gehört zum spanischen Aktienindex „IBEX35“ zum „DJ Stoxx 600“ sowie vielen weiteren Indizes und Subindizes.

Das Grundkapital der Gesellschaft liegt bei 149.771.439,80 Euro. Der Markt bewertet die Ferrovial S.A. derzeit mit 12,31 Mrd. Euro und insgesamt sind 739,65 Mio. Aktien ausstehend. Die Aktie kostete in den letzten 52 Wochen zwischen 22,51 und 15,16 Euro. Der Durchschnittskurs der letzten 250 Tage beträgt rund 18,40 Euro. Auf Sicht von fünf Jahren kam eine respektable Performance von rund 82 Prozent zustande.

Hauptanteilseigner ist mit einem Anteil von 20,30 Prozent die „Rijn Capital B.V.“, die Rafael del Pino y Calvo-Sotelo zuzuordnen ist. Die „Menosmares S.L.U.“, die Maria del Pino y Calvo-Sotelo zuzuordnen ist, hält 8,20 Prozent, die „Siemprelara S.L.U.“ von Leopoldo del Pino y Calvo-Sotelo hält 4,20 Prozent und die „Soziancor S.L.U.“ von Joaquin del Pino y Calvo-Sotelo 2,50 Prozent. Die Gründerfamilie hält folglich zusammen 35,20 Prozent der Anteile. Der Streubesitz liegt bei 64,80 Prozent. Die größten institutionellen Anleger besitzen Anteile unterhalb der Schwelle von drei Prozent, so zum Beispiel die Vanguard Group mit 1,33 Prozent, Thornburg Investment Management mit 1,15 Prozent und BlackRock Fund Advisors mit 1,04 Prozent.

Fundamentaldaten

Für das Geschäftsjahr 2015 (bilanziert wird bei der Ferrovial S.A. zum 31.12. gemäß IFRS in Euro) wies der Konzern Umsatzerlöse in Höhe von 9,7 Mrd. Euro aus (2014: 8,8 Mrd. Euro, 2013: 8,2 Mrd. Euro, 2012: 7,7 Mrd. Euro und 2011: 7,5 Mrd. Euro). Von 2014 auf 2015 ist also ein enormer Umsatzsprung zu erkennen. Das Ergebnis der gewöhnlichen Geschäftstätigkeit lag für 2015 bei 577,0 Mio. Euro. Als Jahresüberschuss wurden für 2015 720,0 Mio. Euro ausgewiesen (2014 lag der Jahresüberschuss bei 402,0 Mio. Euro). Das Nettoergebnis je Aktie betrug 0,98 Euro und für 2015 schüttete die Ferrovial S.A. eine Dividende von 0,40 Euro je Stammaktie aus. Im Geschäftsjahr 2015 beschäftigte das Unternehmen gemäß Bilanz 74.032 Mitarbeiter (2011: 69.990 Mitarbeiter). An liquiden Mitteln wurden für 2015 3,3 Mrd. Euro erklärt, das wirtschaftliche Eigenkapital ist mit 6,1 Mrd. Euro angesetzt, das gezeichnete Kapital betrug 146,0 Mio. Euro und die Verbindlichkeiten wurden mit 18,8 Mrd. Euro ausgewiesen. Die Bilanzsumme lag bei 25,4 Mrd. Euro und die Eigenkapitalquote betrug rund 25,8 Prozent. In den Bilanzprognosen für 2016 und 2017 werden Umsätze in Höhe von 10,61 und 11,58 Mrd. Euro angeführt. Das EBIT soll 2016 614,00 Mio. Euro betragen und 2017 sollen es 688,40 Mio. Euro sein. Der Gewinn je Aktie könnte 2016 demnach bei 0,506 Euro liegen und 2017 auf 0,564 Euro steigen. Die Dividende könnte 2016 auf 0,73 Euro je Stammaktie angehoben werden, für 2017 dürfte sie sogar bei 0,75 Euro je Stück liegen. Der Cashflow je Aktie soll 2016 bei 0,865 Euro und 2017 bei 1,17 Euro liegen. Das Nettovermögen je Aktie soll sich 2016 auf 8,365 Euro belaufen und sich 2017 auf 8,28 Euro leicht verringern. Die Nettoverschuldung des Konzerns soll 2016 bei 5,25 Mrd. Euro liegen und sich 2017 auf 5,36 Mrd. Euro nochmals erhöhen.

Unser charttechnischer Ausblick – Trends weiter intakt

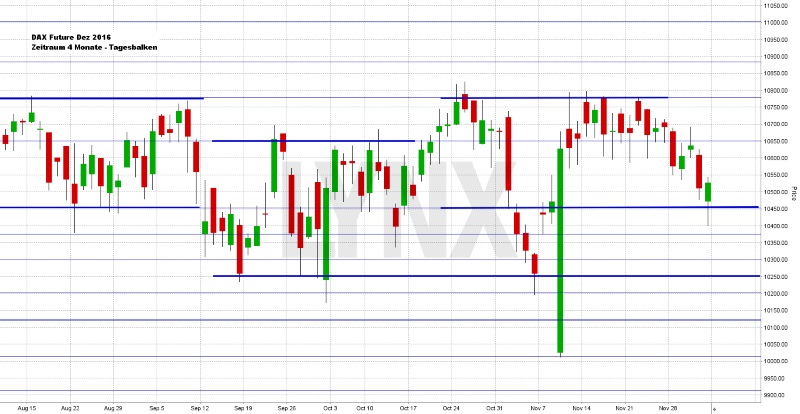

DAX-Future (Kontrakt 12-16)

Gleich am Montag der vergangenen Handelswoche rutschte der DAX-Future relativ schnell unter die Unterstützung von 10.600 Punkten. Trotz einer kurzen Erholung am Dienstag und Mittwoch lag der Vorteil eindeutig auf der Abwärtsseite und somit konnte hier mit dem angenommenen Ziel von 10.450 Punkten gutes Geld verdient werden. Lediglich am Freitag bot auch die Long-Seite ausgehend von den Unterstützungen bei 10.400 und 10.450 Punkten mit dem Rebound in Richtung 10.550 Punkte eine interessante antizyklische Gelegenheit. Der Wochenschlusskurs lag im Bereich 10.530 Punkte. Das seit Monaten anhaltende Hin und Her zwischen den verschiedenen Seitwärtsbereichen und zwischen mittlerweile sehr markanten Widerständen und Unterstützungen sollte sich auch in den kommenden Tagen fortsetzen. Es bleibt somit auch weiterhin zu beachten, dass saubere Trendfolgeideen nur sehr bedingt umsetzbar sind. Es wäre eine denkbare Überlegung, den Markt bis 10.600 Punkte weiterhin eher von der Abwärtsseite aus zu betrachten. Ein erneuter Rückgang in Richtung 10.450 beziehungsweise 10.400 Punkte ist durchaus realistisch. Die Aufwärtsseite käme erst nach einem erneuten Long-Durchbruch über den Widerstand von 10.650 Punkten wieder auf den Schirm. Kurse in Richtung des Widerstandes bei 10.780 Punkten wären dann durchaus möglich. Alles in allem sollte jedoch mit erhöhter Vorsicht agiert werden, da das Gesamtbild sehr unklar ist.

{kind=link}

EUR.USD

Wie erwartet arbeitete sich der EUR.USD in den letzten fünf Handelstagen wieder leicht nach oben. Dennoch boten Verkäufe an Widerständen diverse Möglichkeiten, auf der Abwärtsseite zu partizipieren. Das Wochentief lag im Bereich 1,0550 und das Wochenhoch nur knapp unter dem Widerstand 1,0700. Der Wochenschlusskurs lag ebenfalls etwas höher als zuvor im Bereich 1,0665. Die aktuelle Situation lässt sich nur schwer analysieren. Prinzipiell sollte weiterhin die Abwärtsseite im Fokus etwaiger Handlungen bleiben, wobei eine Erholung in Richtung 1,0820 ebenfalls nicht ausgeschlossen ist und somit auch vorsichtige Käufe möglich wären. Es sollte also sehr vorsichtig gehandelt werden und der Blick sollte zusätzlich auf kurzfristige Trendsignale gerichtet werden.

{kind=link}

Bund-Future (Kontrakt 03-07)

Nachdem der Bund-Future am letzten Montag nochmals leicht angestiegen war, setzte am Mittwoch und Donnerstag die erwartete Abwärtsbewegung in Richtung der angepeilten Ziele ein. Somit boten sich diverse ideale Möglichkeiten für Trades in Trendrichtung. Am Freitag folgte eine erneute leichte Aufwärtsbewegung in den Wochenschlussbereich von 162,50 Punkten. Es lässt sich aktuell eine recht eindeutige Abwärtstrendlinie zeichnen, die für weitere Handlungen durchaus als Hilfsmittel herangezogen werden kann. Kurse unter dieser Linie und unterhalb von 163,00 Punkten könnten durchaus weiter für Abwärtsideen dienlich sein. Ein nochmaliges Absinken in den Bereich 161,00 Punkte oder tiefer ist jedoch noch unrealistisch. Die Long-Seite ist vorerst nicht vorteilhaft, erst bei Kursen oberhalb von 163,50 Punkten könnte nach einer neuen Analyse eventuell auch die Aufwärtsseite interessant werden.

{kind=link}

S&P-Future (Kontrakt 12-16)

Bis Mittwoch hielt sich der S&P-Future noch oberhalb der Unterstützung von 2.193,75 Punkten und der eine oder andere Long-Trade konnte mit Gewinn abgeschlossen werden. Insgesamt setzte jedoch die erwartete leichte Korrektur ein, welche die Long-Aktivitäten etwas bremste. Der Schlusskurs von Freitagabend lag im Bereich 2.190,00 Punkte. Jetzt muss die Unterstützung von 2.181,25 Punkten im Auge behalten werden. Kurse darüber könnten nach wie vor für eine Weiterführung des Long-Trends sprechen und Käufe wären gegebenenfalls von Vorteil. Ein nochmaliges Erreichen des Bereichs 2.205,00 Punkte ist nicht ausgeschlossen. Ein nachhaltiges Absacken unter die Unterstützung von 2.181,25 Punkten könnte allerdings vorerst gegen die Long-Seite sprechen, da Kurse in Richtung 2.170,00 Punkte dann ebenfalls realistisch sind.

{kind=link}

Aktie: Ferrovial S.A. (EUR)

Die Ferrovial-Aktie legte von Mitte 2012 bis Ende 2015 enorm zu. Von rund 8,50 Euro ging es bis auf ein Hoch bei knapp 23,50 Euro, was einer Performance von mehr als 250 Prozent entspricht. Aus charttechnischer Sicht war diese Entwicklung verhältnismäßig sauber. Mit einem guten Stop-Management hätte ein Großteil dieser Bewegung mitgenommen werden können. Seit Ende 2015 setzte eine etwas stärkere Abwärtsbewegung ein, deren bisheriges Tief Mitte diesen Jahres bei gut 15,00 Euro erreicht wurde. Der aktuelle Schlusskurs liegt im Bereich 16,50 Euro und damit ebenfalls recht schwach. Für Käufe erscheint die aktuelle Situation eher unvorteilhaft, da sich eine Sequenz von fallenden Tiefs und fallenden Hochs abzeichnet und weitere Tiefpunkte vorerst nicht ausgeschlossen sind. Ein erstes Anzeichen erneut steigender Kurse wäre ein Überschreiten des Widerstandes von 17,50 Euro. Käufe wären allerdings gegebenenfalls erst nach einem klaren Überschreiten des Widerstandes von 19,00 Euro interessant. Ein realistisches Ziel nach oben könnte dann die Marke von 22,00 Euro darstellen.

{kind=link}

Webinare:

05.12.2016 um 18:30 Uhr Live Trading der US-Börseneröffnung

05.12.2016 um 19:45 Uhr Primetime Setups – Welche Aktien sind aktuell besonders spannend

07.12.2016 um 19:00 Uhr Vorstellung der Handelsplattform und LYNX Basic

08.12.2016 um 18:30 Uhr Erfolgreicher Handel mit Optionen – Wunschanalysen für Ihre Basiswerte

15.12.2016 um 18:30 Uhr Einstieg in den Optionshandel am US-Markt

Kontakt:

E-Mail: service@lynxbroker.de

Telefon: 0800-5969-000 (kostenfrei)

Kundensupport:

Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

LYNX – Anlegen mit Vorsprung

Nutzen Sie ab jetzt den technischen Vorsprung des Handelsblatt Testsiegers gegenüber anderen Brokern! Eröffnen Sie Ihr Depot und handeln Sie in Zukunft professionell und günstig über LYNX: https://www.lynxbroker.de

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}