Ab der neuen Börsenwoche steht die US-Berichtssaison wieder im Fokus der Anleger an den Aktienmärkten. Auch Chinas BIP für das zweite Quartal steht zur Bewertung an und die Bank of England entscheidet nach dem Brexit Referendum über ihren neuen Leitzins. Als Aktie der Woche soll die Großbank U.S. Bancorp näher vorgestellt werden.

Jetzt online lesen unter: https://www.lynxbroker.de/analysen/wochenausblick

Unser Ausblick auf die Fundamentaldaten

DAX gibt sich zum Wochenschluss versöhnlich – US-Arbeitsmarktdaten als Kurstreiber

Die Nervosität der Finanzmärkte ist weiterhin vor allem an den europäischen Indizes abzulesen. Zwar ging der deutsche Leitindex DAX am Freitag mit einem Plus von 2,24 Prozent aus dem Xetra-Handel, doch der Wochenverlust von 1,50 Prozent und auch die Volatilität sind nicht zu übersehen. Dow Jones, NASDAQ 100 und Co. setzen sich im Gesamtbild und auch auf Jahressicht deutlich von den europäischen Indizes ab. Während der DAX auf Jahressicht tief im Minus steht, befinden sich die US-Indizes in unmittelbarer Schlagdistanz zu ihren Rekordhochs von 2015. In der neuen Handelswoche stehen den Aktienmärkten mit der beginnenden US-Berichtssaison möglicherweise neue Härteprüfungen bevor. Die Berichtssaison wird am Montag, den 11.07.2016 wie immer durch den US-Aluminiumkonzern Alcoa eröffnet. Am Freitag ging der DAX mit 9.629,66 Indexpunkten aus dem Xetra-Handel. Der XDAX notierte um 22:15 Uhr bei 9.633,21 Punkten. An der Wall Street beendete der Dow Jones den Handelstag mit 18.146,74 Punkten, die Rekordmarke liegt hier bei 18.351,36 Punkten. Der NASDAQ 100 notierte zum Handelsschluss bei 4.528,364 Punkten. Der breit gefasste S&P 500 schloss mit 2.129,90 Zählern, der Rekord beträgt 2.134,72 Punkte. Der Euro notierte nach US-Börsenschluss bei 1,1051 US-Dollar. Eine Feinunze Gold war am Spotmarkt für 1.366,33 US-Dollar zu haben, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im September-Kontrakt 46,76 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 168,02 Zählern. Bundesanleihen bis zu einer vierzehnjährigen Laufzeit notieren mit einem Negativzins. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei -0,19 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (1,36 Prozent Rendite) liegt damit bei 155 Basispunkten. In der neuen Handelswoche begibt die Finanzagentur des Bundes am 11.07.2016 Geldmarktinstrumente (Bubill) mit einer sechsmonatigen Laufzeit und einem Emissionsvolumen von 3,0 Mrd. Euro (Neuemission) sowie am 13.07.2016 Kapitalmarktinstrumente (Bund) mit einer zehnjährigen Laufzeit und einem Emissionsvolumen von 5,0 Mrd. Euro (Neuemission).

Brexit bringt den britischen Immobilienmarkt ins Wanken – Immobilienkrise 2.0?

„Die britischen offenen Immobilienfonds und REITs geraten unter Druck“, so Dirk Friczewsky, Finanzanalyst für LYNX Broker. „Wenn Immobilieninvestoren verkaufen müssen, um Anleger auszubezahlen, können schnell auch die Preise fallen. Die Entwicklung erinnert stark an den Verlauf der Geschichte rund um offene Immobilienfonds in Deutschland. Großbritannien, insbesondere London und Umgebung, ist Europas am meisten überhitzter Immobilienmarkt. Hier könnten jetzt Notverkäufe von Immobilienportfolios anstehen“, erläutert Friczewsky. „Investoren im britischen Immobiliensektor wie Banken und Versicherungsgesellschaften und deren Investoren wären in erster Linie die Leidtragenden.“

Volkswirtschaftliche Daten und Unternehmensnachrichten

In der Nacht zum Montag werden um 00:45 Uhr die neuseeländischen Kreditkartenumsätze für den Juni publiziert, um 01:50 Uhr die japanische Geldmenge M2 für den Juni und die japanischen Maschinenaufträge für den Mai. Um 03:30 Uhr werden die australischen Hypotheken und Wohnungsbaukredite für den Mai ausgegeben. Um 06:30 Uhr wird der japanische Index des Tertiärsektors für den Mai und um 08:00 Uhr werden die japanischen Werkzeugmaschinenaufträge für den Juni veröffentlicht. Die europäische Handelszeit beginnt mit der italienischen Industrieproduktion im Mai um 10:00 Uhr und setzt sich erst am Nachmittag um 15:45 Uhr mit den Ankaufvolumina der EZB in Bezug auf Staats- und Unternehmensanleihen, Pfandbriefe und ABS fort. Um 16:00 Uhr folgt der US-Arbeitsmarktindex der Fed (Labor Market Conditions Index) für den Juni. Die Berichtssaison in den USA startet in eine neue Runde. Rund zehn Unternehmen publizieren die neuesten Zahlenwerke. Den Anfang macht traditionsgemäß der US-Aluminiumkonzern Alcoa (USA). Auch die Bank of the Ozarks (USA) legt aktuelle Zahlen vor. In Brüssel treffen sich am Montag zudem die Finanzminister der Eurozone.

Am Dienstag wird in der asiatisch-pazifischen Handelszeit um 01:01 Uhr der britische BRC-Einzelhandelsumsatz für den Juni ausgewiesen, um 01:50 Uhr folgen die japanischen Erzeugerpreise für den Juni und um 03:30 Uhr das australische NAB-Geschäftsklima für den Juni. Die deutschen Verbraucherpreise für den Juni werden um 08:00 Uhr erwartet. Die Konjunkturprognose für Deutschland von ifo, Insee und Istat wird zu 10:00 Uhr erwartet. Die Anhörung der Bank of England (BoE) zum Inflationsbericht folgt um 11:00 Uhr und die Ausgabe des NFIB-Geschäftsoptimismus kleiner Unternehmen für den Juni um 12:00 Uhr. Um 13:00 Uhr gilt es den Quartalsbericht der BoE zu bewerten. Die US-Redbook-Einzelhandelsumsätze der Vorwoche werden um 14:55 Uhr publiziert, die Lagerbestände des US-Großhandels für den Monat Mai sowie die US-JOLTs-Daten mit den offenen Stellen im Mai um 16:00 Uhr. Um 20:00 Uhr wird das US-Budget-Statement für den Juni publiziert und nach US-Börsenschluss werden um 22:30 Uhr noch die US-API-Rohöllagerbestandsdaten ausgewiesen. Rund 30 Konzerne veröffentlichen ihre Quartalsberichte, darunter Fastenal (USA), DNB (N) und Healthcare Services Group (USA). Der EU-China-Gipfel in Peking beginnt am Dienstag und setzt sich am Mittwoch fort.

Die neuseeländischen Nahrungsmittelpreise für den Juni werden am Mittwoch um 00:45 Uhr publiziert. Um 02:30 Uhr folgt das australische Westpac-Verbrauchervertrauen für den Juli, um 04:00 Uhr die chinesische Handelsbilanz für den Juni und um 06:30 Uhr die japanische Kapazitätsauslastung sowie Industrieproduktion für den Mai. Die europäische Handelszeit bringt um 08:45 Uhr die französischen, um 09:00 Uhr die spanischen und um 10:00 Uhr die italienischen Verbraucherpreise (alle Werte für den Juni). Die Umfrage der BoE zu den Kreditkonditionen im zweiten Quartal wird um 10:30 Uhr publiziert. Um 11:00 Uhr wird die Industrieproduktion der Eurozone im Mai ausgewiesen und bereits um 13:00 Uhr laufen mit den MBA-Hypothekendaten die ersten US-Daten über die Ticker. Die US-Im- und Exportpreise für den Juni stehen um 14:30 Uhr, der Zinsentscheid der Bank of Canada (BoC), deren geldpolitisches Statement und der Bericht zur Geldpolitik um 16:00 Uhr an. Die US-EIA-Rohöllagerbestandsdaten der Woche werden um 16:30 Uhr veröffentlicht und um 17:00 Uhr findet die Pressekonferenz der BoC statt. Das US-Fed Beige Book wird um 20:00 Uhr publiziert. Rund 40 Unternehmen legen Zahlen vor, darunter Yum! Brands (USA), Intel (USA), Aker Solutions (N), Casino Guichard (F) und Delta Airlines (USA).

Am Donnerstag steht zunächst um 00:30 Uhr der Einkaufsmanagerindex des neuseeländischen verarbeitenden Gewerbes für den Juni an, der britische RICS-Hauspreissaldo im Juni folgt um 01:01 Uhr. Die australischen Verbraucherinflationserwartungen für die nächsten zwölf Monate werden um 03:00 Uhr ausgewiesen. Um 03:30 Uhr werden die australischen Arbeitsmarktdaten mit der Arbeitslosenquote, der Erwerbstätigenzahl und der Partizipationsrate sowie zeitgleich die australischen Neuwagenverkäufe veröffentlicht (alle Werte für den Juni). Die Schweizer Erzeuger- und Importpreise für den Juni werden um 09:15 Uhr publiziert. Um 13:00 Uhr steht der Zinsentscheid der BoE an. Zeitgleich zu den Ausführungen des Zentralbankchefs Carney werden die Ankaufvolumina von Staatsanleihen im Rahmen des APT-Programms sowie das Sitzungsprotokoll der BoE ausgegeben. Am Nachmittag werden um 14:30 Uhr die Erstanträge und fortgesetzten Anträge auf US-Arbeitslosenhilfe sowie der kanadische NHPI-Hauspreisindex für den Mai und die US-Erzeugerpreise für den Juni ausgewiesen. Über 50 Konzerne berichten von ihren aktuellen Quartalsergebnissen, darunter BlackRock (USA), Celanese (USA), JPMorgan Chase & Co. (USA), AMD (USA), Ahlers (D), Hella (D) und SEB (S).

Den Freitag eröffnen chinesische Daten: Um 04:00 Uhr werden die Industrieproduktion für den Juni und die BIP-Daten für das zweite Quartal ausgewiesen. Zeitgleich beginnt die Pressekonferenz des National Bureau of Statistics (NBS). Die chinesischen Einzelhandelsumsätze und Anlageinvestitionen für den Juni folgen um 07:30 Uhr. Die italienische Handelsbilanz für den Mai wird um 10:00 Uhr veröffentlicht, die der Eurozone für den Mai um 11:00 Uhr. Zeitgleich sind die Verbraucherpreise für die Eurozone im Juni zu bewerten. An der EUREX findet um 13:00 Uhr der kleine Verfallstag statt – Optionen auf Aktien und den DAX verfallen. Um 14:30 Uhr werden die US-Leistungsbilanz für das zweite Quartal, der New York Empire State Manufacturing Index, die US-Einzelhandelsumsätze, -Verbraucherpreise, -Realeinkommen (alle Werte für den Juni) und der kanadische Industrieumsatz für den Mai publiziert. Um 15:15 Uhr stehen die US-Kapazitätsauslastung und -Industrieproduktion für den Juni auf der Agenda. Um 15:30 Uhr weist das Conference Board seinen britischen Index der Frühindikatoren für den Mai aus. Um 16:00 Uhr werden das US-Konsumklima der University of Michigan für den Juli und die US-Lagerbestände für den Mai publiziert. Um 19:00 Uhr gibt der Ölindustriedienstleister Baker Hughes die Anzahl der Ölbohrplattformen (US Oil Rig Count) bekannt. Kurz vor US-Börsenschluss ist um 21:30 Uhr noch der CoT-Bericht der CFTC auszuwerten. Über 30 Unternehmen berichten von ihren aktuellen Quartalszahlen, darunter die US-Großbanken Citigroup (USA), Wells Fargo (USA) und US Bancorp (USA).

U.S. Bancorp – investieren wie Warren Buffett

U.S. Bancorp (ISIN: US9029733048 – Symbol: UBS (NYSE) – Währung: US-Dollar) ist die Muttergesellschaft der U.S. Bank National Association. Der Konzern ist laut eigenen Angaben mit Assets in Höhe von 429 Mrd. US-Dollar die fünftgrößte US-Geschäftsbank (die größten sind J.P.Morgan mit 2,424 Billionen US-Dollar, Bank of America mit 2,185 Billionen US-Dollar, Wells Fargo mit 1,849 Billionen US-Dollar und Citigroup mit 1,801 Billionen US-Dollar – Stand: Q1/2016-Statements) und liegt auch in Bezug auf die Marktkapitalisierung an fünfter Stelle. Die Bank hat rund 67.000 Mitarbeiter, die 18,6 Millionen Kunden in 25 US-Bundesstaaten betreuen. 3.133 Filialen und 4.936 Geldautomaten stehen den Kunden des Instituts für alle Arten von Bankgeschäften zur Verfügung. In US-Regionen mit einem hohen Anteil Spanisch sprechender Bewohner der USA werden Bankdienstleistungen zweisprachig angeboten.

Die Bank ist in die vier Segmente „Consumer and Small Business Banking“ (Privatkundengeschäft und Banking für Kleinunternehmen) mit einem Umsatzanteil von 41 Prozent, „Wholesale Banking and Commercial Real Estate“ (Großkundengeschäft und gewerbliches Immobiliengeschäft) mit einem Umsatzanteil von 17 Prozent, „Wealth Management and Securities Services“ (Vermögensverwaltung und Wertpapierdienstleistungen) mit einem Anteil von 11 Prozent und „Payment Services“ (Zahlungsdienste) mit 31 Prozent aufgeteilt.

Das älteste Teilinstitut der heutigen U.S. Bancorp wurde im Jahre 1863 gegründet. Eine Reihe von Fusionen trug dazu bei, dass die Bank ihre heutige Größe in der US-Bankenlandschaft erreichte. Zum Beispiel fand 1999 die Fusion der „Firstar Corporation“ und der „Star Bank of Cincinnati“ statt und im Jahr 2000 erwarb die „Firstar“ dann die „Mercantile Bancorporation“ aus St. Louis, Missouri. Zahlreiche Regionalbanken wurden durch Zukäufe in die Konzernstruktur eingebunden. Unter anderem gehören „Banks of Iowa“, „Federated Bank“, „First Colonial Bankshares Corporation“, „Investors Bank“, „Mark Twain Bancshares“, „First Bank of Illinois“, „Hawkeye Bancorporation“, „Ameribanc“ und „West One Bancorp“ zur Konzernstruktur. Die U.S. Bancorp Incorporated hat ihren Sitz in Minneapolis, Minnesota und wird durch Richard K. Davis in der Funktion des Chairman und CEO geleitet.

Die Kunden der U.S. Bancorp können neuerdings auch von den neuesten Technologien in der Finanzbranche profitieren. „Fintech“ ist in aller Munde und bei der U.S. Bancorp bereits zu Teilen Realität. Neue Wege eröffnet die Real-time-payments-Technologie, die über das „clearXchange“-Netzwerk abgewickelt wird. Kunden können via Apps, via E-Mail, durch mobile Textnachrichten oder via Online-Banking Geld von ihrem Konto auf jedes beliebige Konto in den USA überweisen. Die Kunden können zwischen einer Standard-Überweisung und einer Sofort-Überweisung wählen.

Nomura, Credit Suisse, Stephens & Co., Atlantic Equities, Société Générale, Guggenheim Securities, JPMorgan, Baird, Deutsche Bank und Keefe Bruyette & Woods haben seit Februar 2016 Analysen zur Aktie der U.S. Bancorp angefertigt. Von den zehn Analysen vergaben zwei die Empfehlung „buy/kaufen“, ein Analyst stufte das Wertpapier auf „overweight/übergewichten“, vier sahen die Aktie „neutral“, ein Analyst vergab das Votum „hold/halten“, einer das Votum „equal-weight“ und einer die Einstufung „market perform“. Nur fünf der hier eingebundenen Analysen wiesen ein Kursziel aus. Die Kurszielspanne reicht von 42,00 US-Dollar (Baird vom 26.04.2016) bis 48,00 US-Dollar (Nomura vom 11.02.2016). Das Durchschnittskursziel liegt bei 44,20 US-Dollar. Die Aktie der U.S. Bancorp ging zum Zeitpunkt der Analyse mit einem Kurs von 39,23 US-Dollar aus dem Handel an der NYSE. Damit erreicht die Gesellschaft eine Marktkapitalisierung in Höhe von 68,46 Mrd. US-Dollar. Auf Sicht der letzten 52 Wochen markierte das Wertpapier ein Hoch bei 46,26 US-Dollar und ein Tief bei 37,07 US-Dollar.

Die U.S. Bancorp hat für ihre langfristigen Schuldtitel von Moody᾿s (A1), S&P (A+), Fitch (AA) und DBRS (AA) langfristige Ratings erhalten. Die langfristigen Einlagen der U.S. Bancorp wurden von Moody᾿s (Aa1), S&P (AA-), Fitch (AA+) und DBRS (AA) mit sehr guten Noten versehen.

Die größten institutionellen Anleger sind die Vanguard Group mit 5,5 Prozent der Anteile, gefolgt von Berkshire Hathaway (Warren Buffett gilt als sehr wertorientierter Anleger und bewies oft ein gutes Händchen) mit 4,9 Prozent, Fidelity Management & Research Company mit 4,3 Prozent, State Street Global Advisors mit 4,0 Prozent, BlackRock Institutional Trust Company mit 3,7 Prozent, Alliance Bernstein mit 1,9 Prozent, MFS Investment Management mit 1,7 Prozent, Brown Brothers Harriman & Company mit 1,5 Prozent, Capital Research Global Investors mit 1,1 Prozent und BlackRock Financial Management mit 1,1 Prozent. Die Top-Ten-Anteilseigner halten mit 29,7 Prozent bereits beinahe ein Drittel aller Anteilsscheine.

Für das Geschäftsjahr 2015 (bilanziert wird bei der U.S. Bancorp zum 31.12. gemäß US-GAAP in US-Dollar) wies der Konzern Umsatzerlöse in Höhe von 20,306 Mrd. US-Dollar aus. Das Ergebnis der gewöhnlichen Geschäftstätigkeit lag für 2015 bei 8,0 Mrd. US-Dollar. Das Zinsergebnis für 2015 ergab 12,4 Mrd. US-Dollar. Als Jahresüberschuss wurden 5,933 Mrd. US-Dollar ausgewiesen (2014 lag der Jahresüberschuss ebenso bei 5,9 Mrd. US-Dollar, 2013 bei 5,8 Mrd. US-Dollar, 2012 bei 5,6 Mrd. US-Dollar und 2011 bei 4,9 Mrd. US-Dollar). In den vergangenen Jahren konnte der Konzern demnach sein Ergebnis stets halten und sogar verbessern. Das Nettoergebnis je Aktie betrug 2,858 US-Dollar. Für 2015 steht bei der U.S. Bancorp eine Ausschüttung in Höhe von 1,8 Mrd. US-Dollar in den Büchern – das entspricht einer Dividende von 1,01 US-Dollar je Aktie. Im Geschäftsjahr 2015 beschäftigte das Unternehmen gemäß Bilanz 65.433 Mitarbeiter. Das wirtschaftliche Eigenkapital ist mit 46,1 Mrd. US-Dollar angesetzt, die Verbindlichkeiten werden mit 375,0 Mrd. US-Dollar ausgewiesen. Die Bilanzsumme liegt bei 421,9 Mrd. US-Dollar. Die Eigenkapitalquote betrug für 2015 rund 11,1 Prozent. In den Bilanzprognosen für 2016 und 2017 werden Umsätze in Höhe von 20,87 und 21,97 Mrd. US-Dollar angeführt. Das EBIT soll 2016 9,65 Mrd. US-Dollar betragen, 2017 sollen es 10,38 Mrd. US-Dollar sein. Der Gewinn je Aktie könnte 2016 demnach bei 3,28 US-Dollar liegen und 2017 auf 3,535 US-Dollar steigen. Die Dividende soll sich 2016 auf 1,07 US-Dollar je Aktie steigern lassen und für 2017 nochmals auf 1,17 US-Dollar je Stück anziehen. Das Nettovermögen je Aktie soll 2016 bei 24,99 US-Dollar liegen und 2017 auf 26,565 US-Dollar anziehen.

Unser charttechnischer Ausblick – Teilweise gute Chancen in Trendrichtung

DAX-Future (Kontrakt 09-16)

Wie angenommen stellte in der vergangenen Handelswoche der Widerstand bei 9.800 Punkten eine starke Barriere dar und der DAX-Future sackte nach einem kurzen Test direkt bis auf rund 9.300 Punkte ab. Durch das aufkommende leichte Abwärtsmomentum wurden zwei Short-Trades eingegangen, die mit leichtem Gewinn geschlossen werden konnten. Vorsichtige Käufe ab Donnerstag wurden durch einen Anstieg am Freitag belohnt, der Markt schaffte eine Bewegung von rund 9.350 hinauf bis auf rund 9.650 Zähler. Weiterhin sollte die Marke von 9.800 Punkten genau im Auge behalten werden. Ein Überschreiten könnte durchaus erneut einen etwas stärkeren Move auf der Aufwärtsseite auslösen, wobei die 10.000er-Marke als Ziel durchaus realistisch wäre. Unterhalb der 9.800er-Marke stellt sich das charttechnische Bild etwas unsauberer dar, was tendenziell eher für Trade-Zurückhaltung spricht, da ein klarer, ausnutzbarer Trendvorteil nicht zu erkennen ist. Erst ein etwaiges Unterschreiten der Unterstützung von 9.300 Punkten könnte den Vorteil auf die Abwärtsseite verlagern.

{kind=link}

{kind=link}

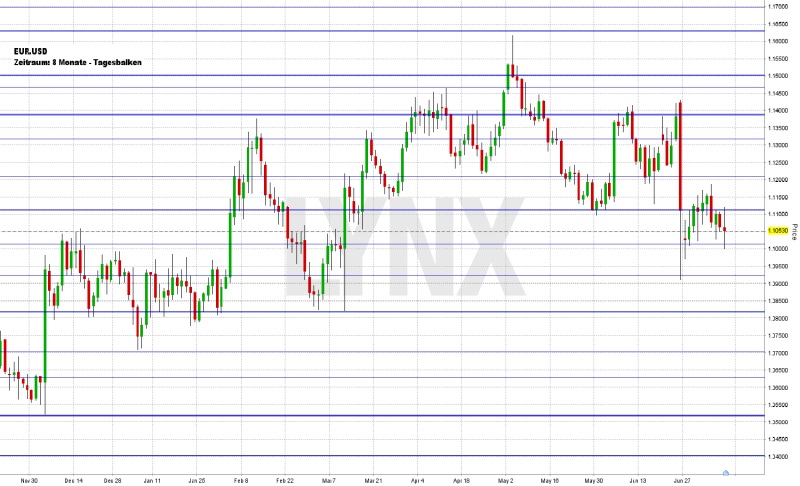

EUR.USD

Zu Beginn der vergangenen Handelswoche hielt sich der Markt noch hauptsächlich oberhalb der Unterstützung bei 1,1100, was den einen oder anderen Kauf in Richtung 1,1200 nach sich zog. Mit einem Wochenhoch im Bereich 1,1180 wurde das Ziel jedoch nicht ganz erreicht. Ab Dienstagnachmittag ging es für den Markt dann nachhaltig unter die Unterstützung 1,1100, was im Laufe der verbleibenden Handelswoche zu Trades in Richtung 1,1000 führte. Der Handelsschluss von Freitagabend lag im Bereich 1,1050. Kurse Unterhalb von 1,1100 sollten auch in der kommenden Woche einen leichten Abwärtsvorteil innehaben, was für den einen oder anderen Short-Trade sprechen würde. Die 1,0900 wäre als Ziel nicht unrealistisch. Ein nochmaliges nachhaltiges Überschreiten der Marke 1,1100 könnte erneut zu einem Anlauf in Richtung 1,1250 führen.

{kind=link}

Bund-Future (Kontrakt 09-16)

Der Bund-Future zeigte auch in der vergangenen Handelswoche weiterhin Stärke und die angepeilten Long-Trades konnten recht gut umgesetzt werden. Vom Wochentief am Montag bei rund 166,70 Zählern ging es zwischenzeitlich hinauf auf rund 168,15 Punkte und nahezu an jedem Handelstag boten sich recht gute Kaufmöglichkeiten. Der Freitagsschlusskurs lag im Bereich 167,75 Zähler. Ähnlich wie in der Vorwoche sollte auch in der kommenden Woche zunächst von einem Vorteil auf der Long-Seite ausgegangen werden. Kurse oberhalb von 167,00 Punkten könnten somit erneut Kaufgelegenheiten sein. Ein nachhaltiges Absacken unter die Unterstützung von 167,00 Punkten würde zur Vorsicht mahnen, da die Gefahr eines Gap-Close in Richtung 164,50 Punkte weiterhin im Raum steht. Die Abwärtsseite könnte somit nach einem Unterschreiten der Unterstützung 165,50 interessant werden.

{kind=link}

S&P-Future (Kontrakt 09-16)

Zu Beginn der vergangenen Handelswoche verschnaufte der S&P-Future etwas und konsolidierte kurzzeitig bis hinunter in den Bereich 2.065 Punkte. Ab Mittwoch setzte dann jedoch die angenommene Aufwärtsbewegung ein und der Markt übertraf das Wochenziel von 2.120 Punkten um ganze 5 Punkte. Gerade der Freitagshandel war recht stark, von 2.087,50 Punkten ging es hinauf bis auf gut 2.125 Punkte und der Schlusskurs lag knapp darunter im Bereich 2.120 Punkte. In der kommenden Handelswoche sollte man daran denken, dass der Markt in den vergangenen beiden Handelswochen bereits einen enormen Anstieg absolviert hat und die Weiterführung eines derartigen Momentums langsam unwahrscheinlicher wird. Die Aufwärtsseite ist jedoch weiterhin aktiv und als realistisches Wochenziel könnte die Marke von 2.131 Punkten durchaus interessant sein. Ideal wäre ein vorheriger Rücksetzer des Marktes in den Bereich 2.100 Punkte. Die Abwärtsseite ist aus charttechnischer Sicht aktuell noch nicht von Vorteil, erst ein Unterschreiten der Unterstützung 2.075 könnte für Chancen auf der Short-Seite sorgen.

{kind=link}

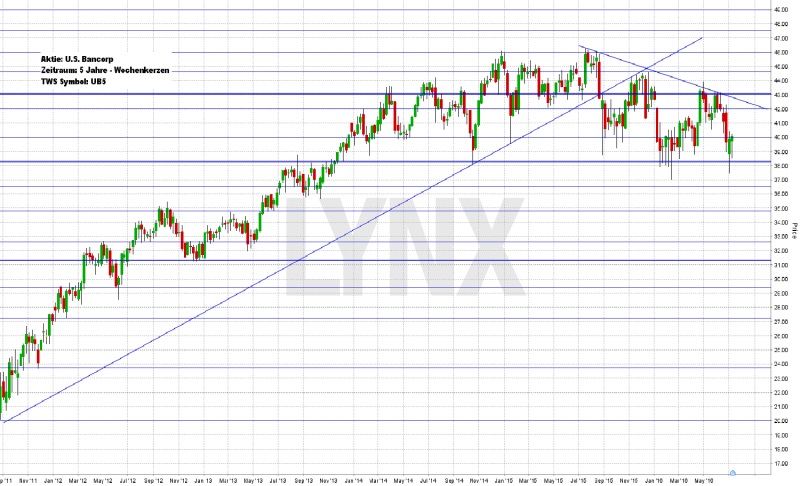

Aktie: U.S. Bancorp (USD)

Die U.S.-Bancorp-Aktie zeigte von Ende 2011 bis Mitte 2015 einen nahezu idealen Aufwärtstrend. Von gut 20,00 ging es bis auf gut 46,00 US-Dollar hinauf und dies ohne nennenswerte Rücksetzer. Erst Ende 2014 traten charttechnisch die ersten unsauberen Bewegungen auf, und seit Mitte 2015 herrscht eine leichte Konsolidierung mit Abwärtscharakter vor. Mit fallenden Hochs und fallenden Tiefs ging es schon mehrfach an die Unterstützung von 38,00 US-Dollar heran. Der Schlusskurs der vergangenen Handelswoche lag nahe der Marke von 40,00 US-Dollar. Die Aufwärtsseite erscheint im Vergleich zu den Jahren 2011 bis 2015 etwas geschwächt, was eher gegen überschwängliche Käufe spricht. Die Gefahr eines erneuten Absackens unter 38,00 US-Dollar ist definitiv gegeben und könnte charttechnisch der Beginn einer etwas stärkeren Abwärtsbewegung sein. Vor erneuten Kaufüberlegungen sollte man also auf eine Bestätigung der Aufwärtsrichtung warten. Eine solche wäre zum Beispiel ein Bruch der Abwärtstrendlinie, was nahezu gleichzeitig den Bruch des Widerstandes von 43,00 US-Dollar bedeuten würde. Schafft die Aktie diesen Sprung, so wären weitere Hochs in Richtung 47,50 US-Dollar durchaus denkbar. Für sehr aggressive Trader bestünde aus aktueller Sicht eventuell die Möglichkeit, auf die Stärke der Unterstützung von 38,00 US-Dollar zu bauen, um den Wert aus dem Schlusskursbereich in Richtung 43,00/44,00 US-Dollar zu handeln.

{kind=link}

Webinare:

11.07.2016 um 19:00 Uhr Der Marktüberblick für Deutschland und die US-Märkte + Live Trading

11.07.2016 um 20:15 Uhr Primetime Setups – Das interaktive Webinar zur Analyse Ihrer Wertpapiere

13.07.2016 um 18:30 Uhr Swing Trading mit ETFs und Qualitätsaktien

14.07.2016 um 18:30 Uhr Optionsdaten richtig interpretieren und für Ihren persönlichenTradingerfolg nutzen

19.07.2016 um 18:30 Uhr Darum haben Stillhalter von Optionen grundsätzlich einen positiven Erwartungswert beim Trading

20.07.2016 um 18:30 Uhr Gewinnen Sie an der Börse durch einfache Trendfolgestrategien – Teil 2

Kontakt:

E-Mail: service@lynxbroker.de

Telefon: 0800-5969-000 (kostenfrei)

Kundensupport:

Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

LYNX – Anlegen mit Vorsprung

Nutzen Sie ab jetzt den technischen Vorsprung des Handelsblatt Testsiegers gegenüber anderen Brokern! Eröffnen Sie Ihr Depot und handeln Sie in Zukunft professionell und günstig über LYNX: https://www.lynxbroker.de

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}