Die neue Handelswoche bringt zunächst als Highlight den Fed-Zinsentscheid, aber auch die Zinsentscheide der RBNZ aus Neuseeland und der BoJ aus Japan stehen an. Zudem werden US-Immobiliendaten und der deutsche ifo-Index publiziert. Die Berichtssaison erreicht ihren Höhepunkt. Als Aktie der Woche wird Deutschlands DAX-Konzern Nummer 1 vorgestellt – die Bayer AG.

Jetzt online lesen unter: https://www.lynxbroker.de/analysen/wochenausblick

Unser Ausblick auf die Fundamentaldaten

DAX dreht kurz vor Jahreshoch ab – EZB-Fakten werden abverkauft

Der DAX dreht ganze 11 Punkte vor Erreichen der unteren Kante der Kurslücke zum Jahreswechsel wieder ins Minus und verpasst damit das erste neue Jahreshoch. Mehrere Tage lang ließ die EZB-Sitzung die Kurse klettern und der DAX stieg im Verlauf der Handelswoche kräftig an, um jetzt nach Veröffentlichung der Fakten wieder leicht abverkauft zu werden – getreu dem Börsenmotto „buy the rumour – sell the fact“. Der deutsche Leitindex ging am Freitag mit 10.373,49 Punkten aus dem Xetra-Handel. Der XDAX stand um 22:15 Uhr bei 10.403,84 Punkten. An der Wall Street beendete der Dow Jones den Handelstag mit 18.003,75 Punkten, die Rekordmarke liegt bei 18.351,36 Punkten. Der NASDAQ 100 notierte zum Handelsschluss bei 4.474,192 Punkten. Der breit gefasste S&P 500 schloss mit 2.091,58 Zählern, der Rekord beträgt 2.134,72 Punkte. Der Euro tendierte nach US-Börsenschluss schwächer bei 1,1222 US-Dollar. Eine Feinunze Gold war am Spotmarkt für 1.233,03 US-Dollar zu haben, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im Juni-Kontrakt 45,11 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 162,59 Zählern. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,23 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (1,89 Prozent Rendite) liegt derzeit bei 166 Basispunkten. Bundesanleihen rentieren bis zu einer achtjährigen Laufzeit mit Negativrenditen. In der neuen Handelswoche begibt die Finanzagentur des Bundes am Montag, den 25.04.2016 Geldmarktinstrumente (Bubill) mit einer einjährigen Laufzeit und einem avisierten Volumen von 1,5 Mrd. Euro (Neuemission) und am Mittwoch, den 27.04.2016 Kapitalmarktinstrumente (Bund) mit einer dreißigjährigen Laufzeit und einem Emissionsvolumen von 1,0 Mrd. Euro (Aufstockung).

EZB kauft ab Juni Unternehmensanleihen – Eurozone auf den Spuren der BoJ

„Staatsanleihen, Pfandbriefe, Asset Backed Securities und im Juni Unternehmensanleihen – kauft die EZB dann noch ETFs, so ist die Japanifizierung der Eurozone perfekt“, so Dirk Friczewsky, Finanzanalyst für LYNX Broker.

Es ist extra provokant formuliert, aber was kann denn an Instrumenten der EZB noch kommen? Schaut man nach Japan in die Ankaufprogramme und in die Bilanz der Bank of Japan (BoJ), so bekommt man den Katalog der Zentralbankaktionen vorgelegt. Dort kauft die Zentralbank auch ETFs.

„Das EZB-Programm für Unternehmensanleihen im Juni läuft unter dem Code CSPP für Corporate Sector Purchase Programme. Was kann an Instrumenten der EZB noch kommen? Das nächste Programm könnte dann wohl SMSPP, also Stock Markets Sector Purchasing Programme heißen“, überspitzt Friczewksy bewusst.

Volkswirtschaftliche Daten und Unternehmensnachrichten

In der Nacht zum Montag werden aus Japan um 01:50 Uhr die Dienstleistungspreise für den Monat März erwartet. Die Börsen in Australien und Neuseeland bleiben aufgrund des Feiertags „ANZAC-Day“ geschlossen. Die europäische Handelszeit wird mit den britischen Hauspreisen im Monat April um 08:00 Uhr eröffnet. Um 10:00 Uhr wird mit dem ifo-Geschäftsklimaindex für den April ein Highlight der Woche publiziert. Der Index weist Geschäftsklima, Geschäftslage und Geschäftserwartungen für Deutschland aus. Um 12:00 Uhr folgt die industrielle Trendumfrage der Confederation of the British Industry für den Monat April. Um 15:45 Uhr werden die wöchentlichen Volumina der EZB-Ankaufprogramme für Staatsanleihen, Pfandbriefe und Asset Backed Securities (ABS) veröffentlicht, bevor um 16:00 Uhr die US-Neubauverkäufe für den März anstehen. Um 16:30 Uhr wird der Dallas Fed Index für das verarbeitende Gewerbe im April ausgewiesen. Die Berichtssaison ist noch nicht zu Ende. Etwa 150 Unternehmen berichten von ihren aktuellen Ergebnissen, darunter Halliburton (USA) und Covestro (D).

Am Dienstag wird um 01:05 Uhr das Gfk-Verbrauchervertrauen für Großbritannien im April veröffentlicht. Um 08:00 Uhr folgen die deutschen Importpreise, um 10:00 Uhr die italienische Handelsbilanz und um 10:30 Uhr die BBA-Hypothekengenehmigungen, jeweils für den März. Zu Beginn der nordamerikanischen Session werden um 14:30 Uhr die Auftragseingänge langlebiger Güter für den März, um 14:55 Uhr die Redbook-Einzelhandelsumsätze, um 15:00 Uhr der Case-Shiller-Hauspreisindex für den Februar und um 15:45 Uhr die Markit-Einkaufsmanagerindizes für den Dienstleistungssektor und Composite für den April veröffentlicht. Im weiteren Tagesverlauf werden um 16:00 Uhr das US-Verbrauchervertrauen des Conference Boards für den April und der Richmond Fed Index für das verarbeitende Gewerbe im April publiziert. Die französischen Arbeitslosenzahlen für den März folgen um 18:00 Uhr. Nach US-Börsenschluss sind die US-API-Rohöllagerbestandsdaten der Woche zu bewerten. Über 300 Konzerne veröffentlichen ihre Quartals- und Jahresberichte, darunter Orange (F), Bayer (D), AT&T (USA), BP (GB), FiatChrysler (NL), Schaltbau (D) und Software AG (D).

Die neuseeländische Handelsbilanz für den März um 00:45 Uhr, die australischen Verbraucherpreise für das erste Quartal um 03:30 Uhr, das geldpolitische Statement der japanischen Notenbankführung um 05:00 Uhr mit Pressekonferenz und der japanische Gesamtwirtschaftsindex für den Februar um 06:30 Uhr leiten den Mittwoch als Handelstag ein. Dieser setzt sich um 08:00 Uhr mit dem UBS-Konsumindikator für den März und dem Gfk-Konsumklima für Deutschland im April fort. Die französischen Verbraucherausgaben (Konsumklima) für den März werden um 08:45 Uhr ausgewiesen, die spanischen Einzelhandelsumsätze für den März um 09:00 Uhr. Das italienische Geschäftsklima und Verbrauchervertrauen (beide Daten für April) werden um 10:00 Uhr erwartet. Die Kredite an den privaten Sektor und die Geldmenge der Eurozone im März werden um 10:00 Uhr veröffentlicht. Das britische BIP des ersten Quartals sowie der britische Dienstleistungsindex für den Februar werden um 10:30 Uhr publiziert. Um 12:00 Uhr folgt der britische April-Einzelhandelsumsatz der CBI. Als erste US-Daten treffen um 13:00 Uhr die MBA-Hypothekenanträge der Woche ein, um 14:30 Uhr folgt die US-Güterhandelsbilanz für den März, um 16:00 Uhr werden die schwebenden US-Hausverkäufe im März publiziert. Um 16:30 Uhr werden die EIA-Rohöllagerbestandsdaten der Woche ausgewiesen. Eines der Highlights der Handelswoche ist der Zinsentscheid der Fed um 20:00 Uhr. Mit einer Zinsanhebung ist derzeit jedoch nicht zu rechnen – viele Marktteilnehmer rechnen frühestens zwischen Juni und September mit weiteren Zinsanhebungen. Um 23:00 Uhr entscheidet die Reserve Bank of New Zealand (RNBZ) über ihren Leitzins. Parallel dazu findet eine Pressekonferenz statt. Weit über 450 Unternehmen legen ihre aktuellen Quartalszahlen und Jahresergebnisse vor, darunter Kion (D), Iberdrola (E), Baker Hughes (USA), Boeing (USA), Santander (E), Barclays (GB), Facebook (USA), Deutsche Börse (D), GlaxoSmithKline (GB), Osram Licht (D) und Telekom Austria (A).

Am Donnerstag werden in der asiatisch-pazifischen Handelszeit eine Reihe japanischer Daten veröffentlicht, darunter um 01:30 Uhr die Ausgaben privater Haushalte, die Arbeitslosenquote und die Verbraucherpreise (alle Werte für den März) sowie um 01:50 Uhr die Verbraucherpreise für Tokio im April, die Industrieproduktion im März und die Einzelhandelsumsätze im März. Weiter geht es mit den australischen Importpreisen für das erste Quartal um 03:30 Uhr, der Zinssatzentscheidung der Bank of Japan (BoJ) um 05:00 Uhr und den japanischen Baubeginnen für den März um 07:00 Uhr. Die spanischen Verbraucherpreise für den April und die spanische Arbeitslosenquote für das erste Quartal werden um 09:00 Uhr ausgewiesen. Die deutschen Arbeitsmarktdaten mit der Arbeitslosenquote und der Arbeitslosenzahl für den April werden um 09:55 Uhr publiziert. Um 11:00 Uhr werden die Wirtschaftsstimmung, das Dienstleister-, Industrie- und Verbrauchervertrauen sowie der Konjunkturklima-Indikator der Eurozone für den April ausgewiesen. Die deutschen Verbraucherpreise für den April folgen um 14:00 Uhr, die Erstanträge und fortgesetzten Anträge auf US-Arbeitslosenhilfe und das US-BIP für das erste Quartal um 14:30 Uhr. Um 17:00 Uhr gibt die Kansas-Fed die Wirtschaftsaktivität im April aus. Nochmals berichten rund 700 Konzerne von ihren Quartals und Jahresergebnissen, darunter Expedia (USA), Ford (USA), Amazon (USA), Airbus (NL), Baidu (CN), Llyods Banking Group (GB), Fielmann (D), Deutsche Bank (D), Potash Corporation of Saskatchwan (CA) und Volkswagen (D).

Die neuseeländischen Baugenehmigungen für den März stehen am Freitag bereits um 00:45 Uhr auf der Agenda der Händler. Um 01:05 Uhr folgt das Gfk-Verbrauchervertrauen für den April und um 02:00 Uhr das neuseeländische ANZ-Geschäftsklima für den März. Um 03:30 Uhr werden die australischen Kredite an den privaten Sektor für den März und die australischen Erzeugerpreise für das erste Quartal veröffentlicht. Das französische BIP für das erste Quartal eröffnet um 07:30 Uhr die europäische Session. Die deutschen Einzelhandelsumsätze für den März folgen um 08:00 Uhr, die französischen Erzeugerpreise für den März um 08:45 Uhr. Um 09:00 Uhr werden die spanischen BIP-Daten für das erste Quartal, die spanische Leistungsbilanz für den Februar und das Schweizer KOF-Konjunkturbarometer für den April publiziert. Die Verbraucherkredite, die Geldmenge M4 und die Hypothekengenehmigungen Großbritanniens im März werden um 10:30 Uhr ausgewiesen. Die italienische Arbeitslosenquote für den März und die Verbraucherpreise der Eurozone im April werden um 11:00 Uhr ausgegeben. Um 14:30 Uhr werden die US-Konsumausgaben und persönlichen Einkommen für den März, das kanadische BIP für den Februar, die kanadischen Erzeuger- und Rohstoffpreise für den März, die US-PCE-Kernrate für den März und der US-Arbeitskostenindex für das erste Quartal ausgewiesen. Um 15:45 Uhr wird der Chicago-Einkaufsmanagerindex für den April, um 16:00 Uhr das US-Konsumklima der University of Michigan für den April publiziert. Die Baker-Hughes-Öl-Plattform-Daten werden um 19:00 Uhr ausgewiesen und um 21:30 Uhr wird der CoT-Bericht der CFTC veröffentlicht. Auch am Freitag berichten nochmals 240 Unternehmen von ihren aktuellen Quartalszahlen und Ergebnissen, darunter Continental (D), Eni (I), ExxonMobil (USA), Chevron (USA), Phillips66 (USA), Linde (D), BASF (D) und AstraZeneca (GB).

Bayer AG – Die Nummer 1 im DAX bei der Marktkapitalisierung

Die Bayer AG (ISIN: DE000BAY0017 – Symbol: BAYN – Währung: EUR) blickt zurück auf eine über 150jährige Firmengeschichte. Heute ist allein die Marke „Bayer“ gemäß einer Untersuchung von „Interbrand“ für 2015 6,3 Mrd. Euro wert. Bayer ist in die drei Teilbereiche „Pharmaceuticals“, „Consumer Health“ und „Crop Science“ mit der Untersparte „Animal Health“ gegliedert. Hinzu kommen einige weitere „Business-Services“ und „Corporate Functions“, zum Beispiel beträgt der Anteil an „Currenta“ (Betreiber- und Managementgesellschaft für die Chemiepark-Standorte Leverkusen, Dormagen und Krefeld-Uerdingen) 60 Prozent und der Anteil an der bereits abgespaltenen „Covestro“ (führender Hersteller von Polymer-Werkstoffen) 64 Prozent. Lanxess ist ein weiterer Teilbereich, den man an die Börse brachte – der Konzern notiert heute im MDAX.

Der Bayer-Konzern wird von acht Vorstandsmitgliedern geleitet, CEO ist Dr. Marijn Dekkers und im Aufsichtsrat sitzen 20 Mitglieder unter dem Vorsitzenden Werner Wenning. Die Bayer AG ist mit 307 Gesellschaften in 77 Ländern auf allen Kontinenten tätig, wobei sich der Firmensitz in Leverkusen bei Köln befindet. Von den 116.800 Mitarbeitern arbeiten 55.900 in Europa, 28.800 in Asien/Pazifik, 16.000 in Nordamerika und 16.100 in Lateinamerika, Afrika und Nahost. Größter Umsatzbringer ist mit 49 Prozent die Division „Healthcare“, danach folgen „Covestro“ mit 26 Prozent, „Crop Science“ mit 22 Prozent, der Rest verteilt sich auf weitere Beteiligungen.

Das Zahlenwerk der Bayer AG verdeutlicht, dass der Konzern auf Erfolgskurs ist und bleibt. Die Umsatzerlöse stiegen in den letzten fünf Jahren kontinuierlich, ebenso das EBITDA vor Sondereinflüssen, das Ergebnis je Aktie und die Marktkapitalisierung. Um weiter erfolgreich zu sein, stiegen auch die Forschungs- und Entwicklungskosten (Research and Development – R&D) Jahr für Jahr an. Im Jahr 2015 gab die Bayer AG insgesamt 4,3 Mrd. Euro für R&D aus.

In der jüngsten Zeit hat sich die Bayer AG in ein Life-Science-Unternehmen verwandelt. Der Konzern wuchs 2015 stärker als der Markt und in allen drei Divisionen wurden Zuwächse vermeldet. Der Bereich „Pharma“ schaffte einen Umsatzsprung um 9,9 Prozent, allein die fünf neueren Produkte „Xarelto“, Eylea“, „Stivarga“, „Xofigo“ und „Adempas“ erzielten einen Umsatz von 4,2 Mrd. Euro. Auch die Division „Consumer Care“ legte im Umsatz um 6,1 Prozent zu und das von Merck & Co gekaufte Geschäft wurde erfolgreich integriert. Der Umsatz der Division „Crop Science“ stieg um 1,7 Prozent durch Zuwächse bei Pflanzenschutz und Saatgut. Der Konzernbereich „Material Science“ wurde unter dem Namen „Covestro“ im Oktober 2015 an die Börse gebracht. Die Bayer AG ist hier weiterhin der größte Anteilseigner, hat aber kürzlich 10 Mio. Aktien in den Pensions-Treuhandverein „Bayer Pension Trust e.V.“ eingebracht. Durch diese Transaktion verringert die Bayer AG den Anteil an Covestro von 69 auf 64 Prozent und sie wird ihren Anteil wohl weiter sukzessive reduzieren. Weitere Transaktionen des Konzerns waren der Verkauf der Diabetes-Care-Division an Panasonic Healthcare (Tokio) sowie der Kauf der indischen Firma Seedworks India (Hyderabad).

Die wohl interessanteste Kooperation ist derzeit das Joint-Venture mit CRISPR Therapeutics. „Crispr-CAS9“ ist der Name einer neuen Technologie zur sogenannten Gen-Editierung. Ziel ist es, neue Therapien zu finden und die Entwicklung und Vermarktung dieser neuen Therapien zur Heilung von Bluterkrankungen, Erblindungen, Herzerkrankungen und mehr voranzubringen.

Merrill Lynch, Commerzbank, Morgan Stanley, Bankhaus Lampe, DZ Bank, HSBC, Independent Research, Warburg Research, Exane BNP, UBS, Nord LB, Société Générale, Credit Suisse, Berenberg Bank, Equinet, Goldman Sachs, JPMorgan, Jefferies, Deutsche Bank, Citigroup, Bernstein, Barclays, Kepler Cheuvreux, S&P Capital IQ und Baader Bank haben seit September 2015 Analysen zur Aktie der Bayer AG angefertigt. Die Kurszielspanne reicht von 100,00 Euro (Jefferies vom 15.04.2016) bis 148,00 Euro (Kepler Cheuvreux vom 04.11.2015). Kumuliert man die Kursziele der 23 Analysen mit Kurszielangabe (die Analysen von NordLB, Credit Suisse und JPMorgan wiesen kein Kursziel aus), so ergibt sich daraus ein Durchschnittskursziel in Höhe von 125,57 Euro. Insgesamt votierten 14 Analysten „kaufen“, acht „halten“ und zwei „verkaufen“. Die Aktie ging zum Zeitpunkt der Analyse mit 110,45 Euro aus dem Xetra-Handel. Entsprechend wird das Unternehmen mit 91,34 Mrd. Euro am Kapitalmarkt bewertet. Die Aktie kostete in den letzten 52 Wochen 139,20 Euro im Hoch und 91,08 Euro im Tief – sie legte auf Sicht von fünf Jahren um rund 95 Prozent zu. Der Vergleichsindex DAX stieg im selben Zeitraum um rund 44 Prozent. Damit hat das Wertpapier den DAX klar abgehängt. Der Durchschnittskurs der letzten 250 Tage lag bei rund 116,95 Euro.

Die Bayer AG hat ein Grundkapital von 2.116.986.388,48 Euro, eingeteilt in 826.947.808 auf den Namen lautende Stückaktien. Diese Aktien befinden sich zu 100 Prozent im Streubesitz. Von diesem Streubesitz vereint der US-Vermögensverwalter BlackRock mit 6,34 Prozent den höchsten Anteil auf sich, danach folgen die Commerzbank mit 3,39 Prozent und die Capital Group mit 3,04 Prozent. Weitere Gesellschaften wie Sun Life Financial, UBS, Credit Suisse, SocGen und Morgan Stanley halten Anteile unterhalb der Meldeschwelle von 3,00 Prozent.

Um Deutschlands Aktienkultur ist es eigentlich nicht allzu gut bestellt, doch wer hätte es gedacht: Ende 2015 hatte die Bayer AG rund 300.000 Aktionäre, davon die meisten Privatanleger mit Wohnsitz in Deutschland. Der Privatanlegeranteil liegt allerdings nur bei etwa 11 Prozent. Die Mitarbeiter der Bayer AG halten selbst einen Anteil von rund einem Prozent. Die Gesellschaft hat in einer internationalen Erhebung 786 institutionelle Investoren ausgemacht. Bayers Aktionäre sind zu 27,7 Prozent in den USA und in Kanada zu finden, zu 20,6 Prozent in Deutschland, zu 18,9 Prozent in Großbritannien und Irland, 10,7 Prozent werden in Frankreich, Spanien, Italien und Portugal gehalten, Österreich, die Schweiz und Liechtenstein vereinen 4,2 Prozent auf sich, Skandinavien steht für 3,4 Prozent, Benelux für 2,5 Prozent, in den übrigen Ländern werden 5,1 Prozent gehalten und 6,9 Prozent sind nicht erfasst.

Für das Geschäftsjahr 2015 (bilanziert wird bei der Bayer AG zum 31.12. gemäß IFRS in Euro) wies der Konzern Umsatzerlöse in Höhe von 46,3 Mrd. Euro aus (2014: 42,2 Mrd. Euro, 2013: 40,2 Mrd. Euro, 2012: 39,8 Mrd. Euro und 2011: 36,5 Mrd. Euro). Sauberer kann eine kontinuierlich ansteigende Umsatzkurve nicht sein – die Bayer AG baute ihre Umsätze von 2011 bis 2015 um rund 10 Mrd. Euro aus. Das Ergebnis der gewöhnlichen Geschäftstätigkeit lag 2015 bei 5,2 Mrd. Euro. Als Jahresüberschuss wurden 4,1 Mrd. Euro ausgewiesen. Das Nettoergebnis je Aktie betrug 4,97 Euro. Der Konzern schüttete 2,1 Mrd. Euro aus – das entspricht 2,50 Euro je Stammaktie. Auch die Dividende stieg Jahr für Jahr – 2011 wurden nur 1,65 Euro gezahlt. Bayer beschäftigte 2015 gemäß Bilanz 116.800 Mitarbeiter. Die Anzahl der Mitarbeiter ist jüngst zwar zurückgegangen, jedoch auf Sicht von fünf Geschäftsjahren um rund 5.000 angewachsen. An liquiden Mitteln wurden für 2015 1,9 Mrd. Euro erklärt, das wirtschaftliche Eigenkapital ist mit 24,3 Mrd. Euro angesetzt, das gezeichnete Kapital liegt bei 2,1 Mrd. Euro und die Verbindlichkeiten werden mit 48,5 Mrd. Euro ausgewiesen. Die Bilanzsumme liegt bei 73,9 Mrd. Euro und die Eigenkapitalquote beträgt 2015 rund 36 Prozent. Damit war die Eigenkapitalquote in den letzten fünf Jahren überdurchschnittlich. In den Bilanzprognosen für 2016 und 2017 werden Umsätze in Höhe von 47,53 und 49,36 Mrd. Euro angeführt. Das EBIT soll 2016 7,48 Mrd. Euro betragen, 2017 sollen es sogar 8,20 Mrd. Euro sein. Der Gewinn je Aktie könnte 2016 bei 7,18 Euro liegen und sich 2017 auf 7,89 Euro steigern. Die Dividende könnte sich 2016 auf 2,69 Euro belaufen und 2017 weiter auf 2,90 Euro ansteigen. Der Cashflow je Aktie könnte 2016 bei 9,66 Euro liegen und sich 2017 auf 9,97 Euro steigern lassen. Das Nettovermögen je Aktie soll 2016 32,22 Euro betragen und 2017 sogar auf 35,48 Euro anziehen. Die Nettoverschuldung des Konzerns soll sich 2016 auf 15,05 Mrd. Euro belaufen und 2017 auf 12,17 Mrd. Euro sinken.

Am 26.04. veröffentlicht die Bayer AG den Zwischenbericht für das erste Quartal 2016, am 29. 04. findet die Hauptversammlung statt, folglich handelt die Aktie am 30. April dann ex Dividende.

Unser charttechnischer Ausblick – Märkte auf Höhenflug

DAX-Future (Kontrakt 06-16)

Mit einem kleinen Gap bis knapp unter die 10.000-Punkte-Marke eröffnete der DAX-Future am Montagmorgen die Handelswoche. Der erwartete kleine Rücksetzer an diese Marke konnte ideal für Einstiege genutzt werden und der Markt lief in den folgenden Handelstagen in Richtung der anvisierten Wochenziele von 10.250 beziehungsweise 10.300 Punkten. Am Donnerstag markierte der DAX Future sogar ein Wochenhoch knapp über der Marke von 10.500 Zählern. Mit einem Schlusskurs im Bereich 10.400 Punkte eine weitere sehr starke Handelswoche. Auch in den kommenden Handelstagen sollte die Aufwärtsseite interessant bleiben. Aus kurzfristiger Sicht könnten Käufe oberhalb von 10.200 Punkten eine Überlegung wert sein. Etwas mittelfristiger gesehen, kämen gegebenenfalls Kurse oberhalb von 10.000 Punkten für die Long-Richtung in Frage. Weitere Hochs sind nicht auszuschließen.

{kind=link}

EUR.USD

Am Montag und Dienstag der vergangenen Handelswoche konnte sich der EUR.USD noch über der Unterstützung 1,1325 halten, was den einen oder anderen Long-Trade erlaubte. Ab Mittwoch ging es dann hauptsächlich unter diesen Bereich und der Long-Vorteil war vorerst außer Kraft gesetzt. Der Schlusskurs von Freitagabend lag im Bereich 1,1225. Aus kurzfristiger Sicht scheint sich eine Sequenz fallender Hochs und fallender Tiefs zu ergeben, was die Aufwärtsseite etwas uninteressanter werden lässt. Erst ein erneutes Überschreiten des Widerstandes 1,1325 würde der Long-Seite wieder etwas entgegenkommen. Die Short-Seite ist trotz des aktuell fehlenden Vorteils auf der Long-Seite noch keine wirkliche Option.

{kind=link}

Bund-Future (Kontrakt 06-16)

Die zunächst angepeilte Long-Richtung im Bund-Future trug bis zum Mittwoch nur bedingt Früchte. Kurse bis zum Unterstützungsniveau von 163,25 Punkten boten nur wenige Chancen für gewinnbringende Trades. Mit dem Unterschreiten der Unterstützung 165,25 bot sich jedoch die Abwärtsseite für antizyklische Short-Überlegungen an und das Short-Ziel von 162,50 wurde nahezu ideal erreicht. Der Freitagsschlusskurs lag ebenfalls im Bereich 162,50. Mit dem Unterschreiten der Unterstützung von 163,25 Punkten brach der Bund-Future seine Aufwärtssequenz, was Long-Überlegungen vorerst etwas unvorteilhaft erscheinen lässt. Erst ein erneutes Überschreiten der Marke von 163,25 Punkten könnte die Long-Seite wieder interessant werden lassen. Bei Short-Trades sollte ebenfalls sehr große Vorsicht herrschen, wenngleich das Erreichen des Bereichs 161,75 durchaus realistisch ist.

{kind=link}

{kind=link}

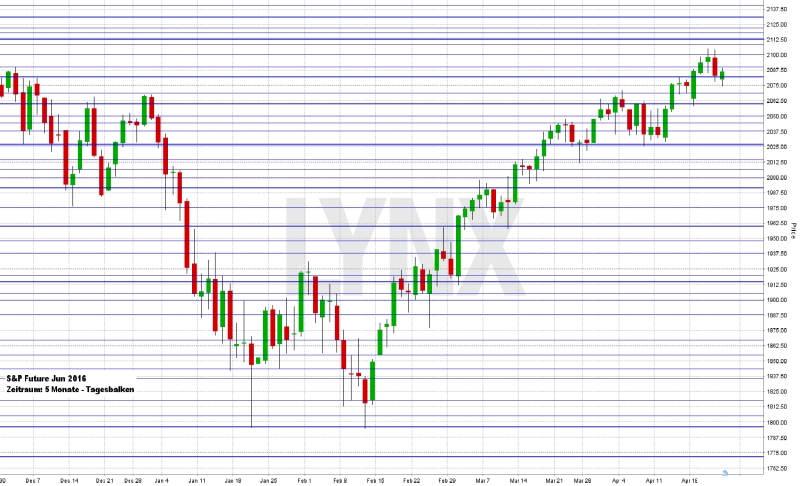

S&P-Future (Kontrakt 06-16)

Nach einem kurzen Absacken in Richtung 2.062,50 Punkte hat sich der S&P-Future wie prognostiziert entwickelt und ist bis über die Marke von 2.100 Punkten angestiegen. Long-Trades waren somit die beste Alternative. Lediglich der Donnerstagshandel war eher von der Abwärtsseite geprägt. Der Wochenschlusskurs lag im Bereich 2.085 Punkte. Aus charttechnischer Sicht sollte die Unterstützung von 2.062,50 Punkten weiterhin die richtungsentscheidende Marke sein. Kurse darüber könnten weiterhin für Long-Trades interessant sein, wobei weitere neue Hochs nicht auszuschließen sind. Ein realistisches Wochenziel ist die Marke von 2.112,50 Punkten. Short-Trades sind aus aktueller Sicht keine Option.

{kind=link}

Aktie: Bayer AG (EUR)

Seit Oktober letzten Jahres kämpfte sich die Aktie der Bayer AG sukzessive nach oben und erreichte ein Hoch nach dem anderen. Nennenswerte Rücksetzer waren bis April 2015 nicht zu beobachten, was nahezu jeden Trade-Einstieg in Long-Richtung erfolgreich machte. Seit dem Hoch knapp über 145,00 Euro setzte allerdings eine Sequenz fallender Hochs und fallender Tiefs ein, welche den zuvor herrschenden Long-Trend brach. Das aktuelle Zwischentief liegt nur knapp über 90,00 Euro, der aktuelle Schlusskurs etwas höher bei rund 110,00 Euro. Trotz des leichten Aufbäumens des Wertes sollte die Long-Seite nach wie vor nicht interessant sein. Der Abwärtstrend, ausgehend von der 145er-Marke, scheint weiterhin aktiv. Erst ein Überschreiten der eingezeichneten Abwärtstrendlinie und des Widerstandes von 120,00 Euro könnte dem Wert wieder Kraft für weiter steigende Kurse geben. Es bleibt somit vorerst abzuwarten, für welche Richtung er sich entscheidet.

{kind=link}

Webinare:

25.04.2016 um 19:00 Uhr Breakouttrading – Erfolgreich traden mit Chartformationen

26.04.2016 um 18:30 Uhr Wie und wo entsteht Bewegung im Markt?

27.04.2016 um 18:30 Uhr Der Verkauf von Optionen – Incometrading vs. Situationstrading

Kontakt:

E-Mail: service@lynxbroker.de

Telefon: 0800-5969-000 (kostenfrei)

Kundensupport:

Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

LYNX – Anlegen mit Vorsprung

Nutzen Sie ab jetzt den technischen Vorsprung des Handelsblatt Testsiegers gegenüber anderen Brokern! Eröffnen Sie bis zum 30. April 2016 ein Depot über LYNX und sichern Sie sich Ihre persönliche Traders Box mit attraktiven Prämien im Wert von über 1.000 Euro https://www.lynxbroker.de/traders-box/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}