In der neuen Handelswoche legen fast 700 Konzerne ihre Quartalsergebnisse vor. Obendrein werden am Freitag die US-Arbeitsmarktdaten (NFP) für den Oktober erwartet. Als Aktie der Woche wird die Klöckner & Co SE vorgestellt.

Jetzt online lesen unter: https://www.lynxbroker.de/analysen/wochenausblick

Unser Ausblick auf die Fundamentaldaten

DAX hält sich über der 10.800er-Marke – NASDAQ 100 nah am Jahreshoch

Die Fed hat die Zinsen wie erwartet unverändert gelassen, die Tür zu einer Zinserhöhung im Dezember ist jedoch noch offen. In der nächsten Handelswoche stehen die US-Arbeitsmarktdaten für den Oktober ganz oben auf der Agenda der Fed und auch der Händler. Beim deutschen Leitindex DAX standen am Freitag 10.850,14 Punkte auf der Kurstafel. Die Rekordmarke von 12.390,80 Punkten bleibt somit noch immer weit entfernt. Der XDAX stand um 22:15 Uhr bei 10.822,52 Punkten. An der Wall Street beendete der Dow Jones den Handelstag mit 17.663,54 Punkten, die Rekordmarke liegt hier bei 18.351,36 Punkten. Der NASDAQ 100 notierte zum Handelsschluss bei 4.648,831 Punkten. Sein Jahreshoch liegt zurzeit bei 4.694,13 Punkten, das Allzeithoch aus dem März 2000 bei 4.704,73 Punkten. Der breit gefasste S&P 500 schloss mit 2.079,36 Zählern, der Rekord beträgt 2.134,72 Punkte. Der Euro notierte nach US-Börsenschluss bei 1,1006 US-Dollar. Eine Feinunze Gold war am Spotmarkt für 1.142,11 US-Dollar zu haben, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im Dezember-Kontrakt 49,56 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 157,32 Zählern. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,52 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (2,14 Prozent Rendite) liegt derzeit bei 162 Basispunkten. Bundesanleihen rentieren bis zu einer sechsjährigen Laufzeit mit Negativrenditen (Mitte April rentierten sogar noch achtjährige Läufer im negativen Terrain).

Überschussliquidität der Banken bei der EZB weit oberhalb von 500 Milliarden Euro

Bereits mehrfach überschritt die Überschussliquidität kurzfristig die Schwelle von 500 Mrd. Euro. Am Donnerstag lag sie bereits bei 540,3 Mrd. Euro – im Vergleich zum Vortag (525,50 Mrd. Euro) nochmals ein großer Tagesschritt. Die Banken parken demnach vermehrt ihre überschüssige Liquidität bei der EZB und nehmen den negativen Einlagenzins in Höhe von -0,20 Prozent in Kauf, anstatt den Märkten in Form von Krediten Liquidität zur Verfügung zu stellen.

„Beim nächsten EZB-Zinsentscheid könnte Mario Draghi an der Einlagenzinsschraube drehen und den Einlagenzins auf -0,30 Prozent senken“, vermutet Dirk Friczewsky, Finanzanalyst für LYNX Broker. „Die Verbraucherpreise dürften in den Wintermonaten wieder ein wenig anziehen und Draghi und seinen Kollegen nicht unbedingt eine Rechtfertigung für eine Ausweitung des QE-Programms liefern. Ohnehin sind wir in der Eurozone schon genug japanifiziert. Ein Blick auf das Japan der letzten Jahre sollte uns vor Augen führen, wie gut QE funktioniert – nämlich gar nicht“, führt Friczewsky aus.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Der Montag beginnt um 00:30 Uhr mit den australischen Oktober-Inflationsdaten von TD Securities sowie dem AIG-Performanceindex für das australische verarbeitende Gewerbe im Oktober. Weitere australische Daten werden um 01:00 Uhr mit den Verkäufen neuer Immobilien im August und um 01:30 Uhr mit den Baubewilligungen und Baugenehmigungen im September veröffentlicht. Bereits im asiatischen Handel beginnt die Ausgabe von Oktober-Einkaufsmanagerindizes für das verarbeitende Gewerbe. Die ersten Daten kommen um 02:45 Uhr aus China, gefolgt von Japan um 03:35 Uhr. Die Reihe an Veröffentlichungen setzt sich in der europäischen Handelszeit mit Daten aus Spanien um 09:15 Uhr, der Schweiz um 09:30 Uhr, aus Italien um 09:45 Uhr, aus Frankreich um 09:50 Uhr, aus Deutschland um 09:55 Uhr, der Eurozone um 10:00 Uhr, aus Großbritannien um 10:30 Uhr, aus Kanada um 15:30 Uhr und aus den USA um 15:45 Uhr beziehungsweise 16:00 Uhr fort. Weitere Meldungen dazwischen geraten möglicherweise in den Hintergrund, so zum Beispiel der Rohstoffpreisindex der Reserve Bank of Australia (RBA) um 08:30 Uhr, die Einzelhandelsumsätze aus der Schweiz für den September um 09:15 Uhr oder der Auftragseingang der deutschen Industrie im September seitens des VDMA um 10:00 Uhr. Die EZB weist um 15:45 Uhr die wöchentlichen Volumina ihres Ankaufprogramms für Staatsanleihen, Pfandbriefe und Asset Backed Securities aus. Um 16:00 Uhr werden die US-Bauausgaben für den September und die US-ISM-Industriepreise im Oktober erwartet. Rund 130 Unternehmen berichten von ihren aktuellen Quartalszahlen, darunter Commerzbank (D), Visa (USA) und HSBC (GB).

Am Dienstag werden um 00:50 Uhr Daten zur japanischen Geldbasis für den Oktober ausgegeben. Weiter geht es um 01:00 Uhr mit den neuseeländischen Rohstoffpreisen für den Oktober. Der Zinsentscheid der RBA folgt um 04:30 Uhr – parallel dazu wird das geldpolitische Statement der Notenbankführung publiziert. Die spanischen Arbeitsmarktdaten für den Oktober werden um 09:00 Uhr veröffentlicht. Zum Nachmittag werden um 14:55 Uhr die US-Redbook-Einzelhandelsumsätze ausgewiesen, um 15:45 Uhr wird der ISM New York Index für den Oktober erwartet und um 16:00 Uhr werden die US-Industrieaufträge für den September sowie das IBD/TIPP-Wirtschaftsvertrauen für den November publiziert. Um 22:00 Uhr werden die US-Fahrzeugverkäufe im Oktober bekanntgegeben. Nach US-Börsenschluss werden um 22:30 Uhr noch die API-Rohöllagerbestände und die neuseeländischen Arbeitsmarktdaten für das dritte Quartal (unter anderem die Arbeitslosenquote, die Beschäftigtenveränderung, der Arbeitskostenindex, die Erwerbsquote und die Partizipationsrate) veröffentlicht. Die letzte Meldung des Tages ist die AIG-Dienstleistungsperformance für Australien im Oktober um 23:30 Uhr. Über 160 Konzerne veröffentlichen ihre Quartalsberichte, darunter Tesla Motors (USA), Klöckner & Co (D), BMW (D), Vonovia (D) und UBS (CH). Die Börsen in Japan bleiben bedingt durch einen Feiertag geschlossen.

Der britische BRC-Shop-Preis-Index für den Oktober, die australischen Einzelhandelsumsätze für den September und die australische Handelsbilanz für den September leiten den Mittwoch als Handelstag ein. Dieser setzt sich um 03:45 Uhr mit dem chinesischen Einkaufsmanagerindex für den Dienstleistungssektor im Oktober und dem japanischen Verbrauchervertrauen für den Oktober um 06:00 Uhr fort. Der britische Halifax-Hauspreisindex für den Oktober wird um 09:00 Uhr publiziert, zeitgleich beginnt auch die nicht-geldpolitische Sitzung der EZB. Eine Reihe von Einkaufsmanagerindizes für den Dienstleistungssektor im Oktober werden veröffentlicht. Den Anfang macht Spanien um 09:15 Uhr, um 09:45 Uhr folgt Italien, um 09:50 Uhr Frankreich, um 09:55 Uhr Deutschland, um 10:00 Uhr die Eurozone und um 10:30 Uhr Großbritannien (parallel zu den französischen, deutschen und Eurozone-Werten wird jeweils auch der Einkaufsmanagerindex Composite für den Oktober publiziert). Um 11:00 Uhr werden die Erzeugerpreise für die Eurozone im September veröffentlicht. Die ersten US-Daten laufen mit den MBA-Hypothekenanträgen um 13:00 Uhr über die Ticker. Den ADP-Arbeitsmarktbericht für den Oktober gilt es um 14:15 Uhr zu bewerten, um 14:30 Uhr dann die US-Handelsbilanz für den September. Ferner werden um 14:30 Uhr die kanadischen Exporte und Importe für den Oktober sowie der internationale Warenhandel im September ausgegeben. Markit weist um 15:45 Uhr seine US-Einkaufsmanagerindizes des Dienstleistungsgewerbes und Composite für den Oktober aus, das Pendant von ISM folgt um 16:00 Uhr. Rohölhändler achten um 16:30 Uhr auf die Ausgabe der aktuellen US-Rohöllagerbestandsdaten. Knapp 170 Unternehmen legen ihre aktuellen Quartalszahlen vor, darunter Beiersdorf (D), Facebook (USA), Prudential (GB), Tesco (GB) und Axel Springer (D).

Am Donnerstag wird zunächst um 00:50 Uhr das letzte Sitzungsprotokoll der Bank of Japan (BoJ) veröffentlicht. Um 07:45 Uhr folgt das Schweizer SECO-Konsumklima für das vierte Quartal und um 08:00 Uhr die deutschen Werksaufträge für den Monat September. Die Schweizer Verbraucherpreise für den Oktober werden um 09:15 Uhr publiziert, das Wirtschaftsbulletin für die Eurozone folgt um 10:00 Uhr. Um 10:30 Uhr veröffentlicht die Bank of England (BoE) das Protokoll ihrer letzten Sitzung und publiziert den quartalsweise erscheinenden Inflationsbericht. Um 11:00 Uhr werden die Einzelhandelsumsätze für die Eurozone im September ausgegeben. Die Sitzung der BoE um 13:00 Uhr ist ein Highlight des Handelstages – der Leitzins wird aller Voraussicht nach unverändert bei 0,50 Prozent belassen und auch das Anleiheaufkaufprogramm mit einem Volumen von 375 Mrd. GBP wird wohl unangetastet bleiben. Das geldpolitische Statement der Notenbankführung folgt direkt nach der Leitzinsbekanntgabe. Um 14:15 Uhr eröffnen mit den Baubeginnen im Oktober kanadische Daten die nordamerikanische Session, um 14:30 Uhr folgen mit den Challenger-Stellenstreichungen für den Oktober die ersten US-Daten. Im weiteren Verlauf des Nachmittags werden die US-Lohnstückkosten und die US-Produktivität ex Agrar (beide Werte für das dritte Quartal) sowie die Erstanträge und fortgesetzten Anträge auf US-Arbeitslosenversicherung veröffentlicht. Um 16:00 Uhr wird der kanadische Ivey-Einkaufsmanagerindex für den Oktober ausgegeben. Nach US-Börsenschluss wird um 23:30 Uhr der australische AIG-Performance-Index des Baugewerbes im Oktober ausgewiesen. Nochmals berichten rund 200 Konzerne von ihren aktuellen Quartalsergebnissen, darunter die Deutsche Telekom (D), Fraport (D), Lanxess (D), die Münchener Rück (D), Walt Disney (USA), Ciena Corp. (USA), Rheinmetall (D), SGL Carbon (D), Brenntag (D) und adidas (D).

Die britische RICS-Immobilienpreisbilanz für den Oktober steht am Freitag um 01:01 Uhr zuerst auf der Agenda der Händler. Um 06:00 Uhr werden der japanische Leitindex und der Coincident-Index für den September veröffentlicht. Die Schweizer Oktober-Arbeitslosenquote wird um 07:45 Uhr ausgewiesen. Die deutsche Industrieproduktion für den September folgt um 08:00 Uhr, die französische Handelsbilanz für den September, das französische Budget für den September und die privaten Investitionen in Frankreich im vierten Quartal um 08:45 Uhr. Die spanischen Industrieerträge für den September und die Devisenreserven der Schweiz im Oktober werden um 09:00 Uhr ausgegeben. Um 10:30 Uhr werden die britische Handelsbilanz, die Industrieproduktion, die Güter-Handelsbilanz, die Produktion im produzierenden Gewerbe (alle Werte für September) und der Einkaufsmanagerindex des Bauhauptgewerbes im Oktober veröffentlicht. Am Nachmittag wird mit den US-Arbeitsmarktdaten (NFP / non-farm payrolls) das Highlight der Handelswoche ausgegeben. Die durchschnittlichen Wochenstunden, das durchschnittliche Einkommen pro Stunde, die Partizipationsrate, die Arbeitslosenquote und die neu geschaffenen Stellen ex Agrar werden der Fed einmal mehr als Datengrundlage in Bezug auf eine mögliche erste Zinserhöhung seit 2006 dienen. Zeitgleich werden die kanadischen Arbeitsmarktdaten für den Oktober und die kanadischen Baugenehmigungen für den September publiziert. Um 16:00 Uhr wird die britische NIESR-Oktober-BIP-Schätzung ausgegeben. Um 21:00 Uhr laufen die US-Verbraucherkredite für den September über die Ticker. Kurz vor US-Börsenschluss wird um 21:30 Uhr der CoT-Bericht der CFTC publiziert. Die US-Netto-Kapitalflüsse für den Juni schließen die Woche von der Datenseite her ab. Rund 20 Unternehmen berichten von ihren aktuellen Quartalszahlen, darunter Allianz (D), freenet (D) und Xing (D).

Klöckner & Co SE – Stahl- und Metalldistributeur aus dem Ruhrgebiet

Die Klöckner & Co SE (ISIN: DE000KC01000 – Symbol: KCO – Währung: EUR) ist nach eigenen Angaben weltweit einer der größten produzentenunabhängigen Stahl- und Metalldistributeure. Klöckner ist auch als Stahl-Service-Unternehmen zu bezeichnen. Dabei kann Klöckner auf ein globales Distributions- und Service-Netzwerk mit rund 220 Standorten in 15 Ländern verweisen. Das Leistungsspektrum des Konzerns umfasst die Beratung, Beschaffung, Lagerhaltung, Anarbeitung und Distribution. Klöckner hat im Jahr 2014 rund 6.600 Tonnen Stahl abgesetzt, das Unternehmen hat rund 9.700 Mitarbeiter und sein Sitz befindet sich in Duisburg – mitten im Ruhrgebiet. Gisbert Rühl (CEO) und Markus A. Ketter (CFO) leiten das Unternehmen. Prof. Dr. Dieter H. Vogel sitzt dem Aufsichtsrat vor. Die Konzernleitung mit allen wichtigen administrativen Tätigkeiten wie zum Beispiel „Accounting“, „Controlling“, Steuern, Personalbüro, „Investor Relations“, Strategie und weiteren Tätigkeitsschwerpunkten aus dem Bereich Organisation von Beteiligungen sitzen in Duisburg. Die Distribution und Anarbeitung von Stahl erfolgt via Gesellschaften in Belgien, Brasilien, China, Frankreich, Großbritannien, Niederlande, Österreich, Schweiz, Spanien, USA und auch in Deutschland. Klöckner & Co wurde 1906 in Duisburg gegründet. Nach Spekulationen mit Rohöl-Terminkontrakten erlitt Klöckner 1988 Verluste in Höhe von 600 bis 700 Mio. DM. Die Deutsche Bank wurde daraufhin alleiniger Gesellschafter der Klöckner & Co – das Unternehmen wurde in eine Aktiengesellschaft umgewandelt. 1989 kaufte die VIAG-Gruppe der Deutschen Bank ihre Anteile ab. 2001 verkaufte die E.ON AG (die nach der Fusion von VIAG und Veba entstand) die Klöckner & Co an die Balli Group in London. Nach mehreren Eigentümerwechseln kommt die Klöckner & Co am 28.06.2006 an der Börse in Frankfurt an. Ab dem 06.09.2006 befand sich die Aktie im SDAX. Am 29.01.2007 stieg man sogar in den MDAX auf. Bereits 2008 wandelte man die Klöckner & Co AG in eine „SE“ (Societas Europaea) um. Die größte Akquisition des Konzerns ist bis dato der Kauf der Becker Stahl Service Gruppe (Schweiz). Auch die Bläsi AG (Schweiz), die Macsteel Service Centers USA (USA) und Frefer (Brasilien) wurden gekauft. Ende 2001 eröffnet man in China ein Stahl-Service-Center. Mittlerweile hat Klöckner & Co auch noch die Riedo Bau + Stahl AG aus der Schweiz komplett übernommen.

Baader Bank, Jefferies, Exane BNP, Oddo Seydler, Berenberg, Citigroup, Bankhaus Lampe, Goldman Sachs, DZ Bank, Commerzbank, NordLB, Independent Research, Hauck & Aufhäuser, Warburg Research, Kepler Cheuvreux, Credit Suisse, Deutsche Bank, HSBC, UBS, JPMorgan und CB Seydler haben seit November 2014 Analysen zur Aktie der Klöckner & Co SE angefertigt. Von den 21 Analysten rieten fünf zum Kauf des Wertpapiers, zehn votierten mit „halten“ und sechs Analysten empfahlen den Verkauf der Aktie. Die Kurszielspanne reicht von 6,00 Euro (Hauck & Aufhäuser vom 07.10.2015) bis 11,00 Euro (Baader Bank vom 28.10.2015). Kumuliert man die Kursziele der 21 Analysen, so ergibt sich daraus ein Durchschnittskursziel in Höhe von 8,69 Euro. Die Aktie ging am Freitag mit 8,111 Euro aus dem Xetra-Handel. Das Wertpapier befindet sich also bereits sehr nah an diesem Kursziel. Die aktuellste Analyse der Baader Bank vom 28.10.2015 mit einem Kursziel von 11,00 Euro verweist jedoch auf die noch mögliche Kurserholung, sollte die globale Wirtschaft doch wieder Fahrt aufnehmen und sich damit auch die Nachfrage nach Stahl signifikant erhöhen.

Die erste Börsennotierung erfolgte wie erwähnt am 28.06.2006. Nach einem kurzen Gastspiel im SDAX gehört die Klöckner & Co. seit dem 29.01.2007 als Mitglied des MDAX zur zweiten Börsenliga. Die Aktie wird im Regulierten Markt (Prime Standard) an der Frankfurter Wertpapierbörse gehandelt und gehört somit zu den 80 größten börsennotierten Unternehmen in Deutschland. Insgesamt 99.750.000 Namensaktien sind ausstehend. Der Markt bewertet die Klöckner & Co SE derzeit mit 809,07 Mio. Euro. Die Aktie kostete in den letzten 52 Wochen 10,44 Euro im Hoch, 6,897 Euro im Tief und liegt auf Sicht von fünf Jahren rund 45 Prozent im Minus. Damit hat sich die Aktie im Vergleich zum Gesamtmarkt (Benchmark: DAX Performance Index) erheblich schlechter entwickelt. Der Durchschnittskurs der letzten 250 Tage lag bei rund 8,70 Euro.

Gemäß den aktuellen Stimmrechtsmeldungen lassen sich rund 15,27 Prozent der Anteile der Swoctem GmbH / Friedhelm Loh zuordnen, auf den weiteren Plätzen finden sich die Franklin Mutual Advisors mit 5,35 Prozent, die Federated Global Investment Management Corp mit 5,06 Prozent, die Templeton Investment Counsel, LLC mit 5,02 Prozent, die Interfer Holding GmbH mit 4,98 Prozent, die UBS Group AG mit 3,92 Prozent, die Franklin Mutual Series Funds mit 3,07 Prozent und die Dimensional Holdings Inc. / Dimensional Fund Advisors LP mit 3,06 Prozent. Als langfristiger Aktionär seit dem Börsengang blickt man heute noch immer auf den Platzierungspreis von 2006. Umgerechnet betrug dieser 16,00 Euro. Zusätzliche Kapitalerhöhungen führten zu dem üblichen Verwässerungseffekt.

Für das Geschäftsjahr 2014 (bilanziert wird bei der Klöckner & Co SE zum 31.12. gemäß IFRS in Euro) wies der Konzern Umsatzerlöse in Höhe von 6,5 Mrd. Euro (2013: 6,4 Mrd. Euro, 2012: 7,4 Mrd. Euro, 2011: 7,1 Mrd. Euro und 2010: 5,2 Mrd. Euro) aus. Das Ergebnis der gewerblichen Geschäftstätigkeit lag für 2014 bei 38,8 Mio. Euro. Das Zinsergebnis lag 2014 bei -59,4 Mio. Euro. Als Jahresüberschuss wurden für 2014 22,3 Mio. Euro ausgewiesen (nach den schwierigen Jahren 2013 und 2012 mit hohen Verlusten ist dies der höchste Jahresüberschuss seit 2010). Das Nettoergebnis je Aktie betrug 0,22 Euro. Die Klöckner & Co SE schüttete für 2014 eine Dividende in Höhe von 0,20 Euro je Stammaktie aus – die erste Dividende seit der Durststrecke von 2010. Im Geschäftsjahr 2014 beschäftigte das Unternehmen gemäß Bilanz 9.740 Mitarbeiter. 316,4 Mio. Euro an liquiden Mitteln wurden für 2014 erklärt, das wirtschaftliche Eigenkapital ist mit 1,4 Mrd. Euro angesetzt, das gezeichnete Kapital mit 249,4 Mio. Euro und die Verbindlichkeiten werden mit 2,2 Mrd. Euro ausgewiesen. Die Bilanzsumme liegt bei 3,6 Mrd. Euro. Die Eigenkapitalquote beträgt 2014 rund 39,4 Prozent. In den Bilanzprognosen für 2015 und 2016 werden Umsätze in Höhe von 6,59 und 6,71 Mrd. Euro angeführt. Das EBIT soll 2015 -48,10 Mio. Euro betragen, 2016 sollen es jedoch 71,86 Mio. Euro sein. Der Verlust je Aktie könnte 2015 noch bei 0,7561 Euro liegen und sich 2016 in einen Gewinn je Aktie von 0,21 Euro wandeln. Für 2015 soll es keine Dividende geben, für 2016 könnte die Dividende dann aber bei 0,1128 Euro liegen. Das Nettovermögen je Aktie soll 2015 13,2889 Euro betragen und 2016 sogar auf 13,50 Euro anziehen. Der Nettoverlust des Konzerns soll 2015 bei 498,50 Mio. Euro liegen und könnte 2016 sogar noch auf 519,98 Mio. Euro anziehen.

Die Klöckner & Co SE legt am 03.11.2015 ihren Zwischenbericht für das dritte Quartal 2015 vor.

Unser charttechnischer Ausblick – Kommen die Indizes in die Region der Allzeithochs?

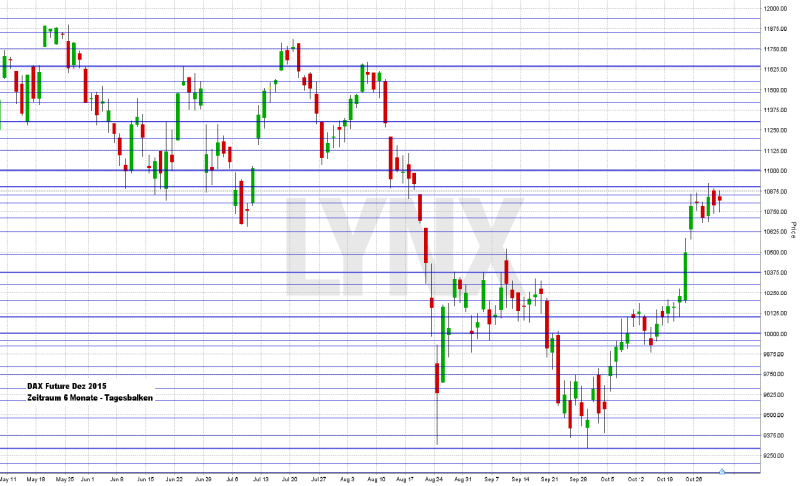

DAX-Future (Kontrakt 12-15)

Am Montag und Dienstag der vergangenen Handelswoche holte der DAX-Future etwas Luft, bevor er am Mittwoch ein neues Hoch bei rund 10.900 Punkten markierte. Bis zum Freitag waren dann keine weiteren nennenswerten Bewegungen zu verzeichnen und der Markt schloss knapp über der Marke von 10.800 Punkten. Der Blick sollte auf die Long-Seite gerichtet bleiben, wobei auch weiterhin eine etwas stärkere Konsolidierung nicht auszuschließen ist. Charttechnisch wäre eine Bewegung bis hinab auf 10.500 Punkte durchaus möglich, ohne den Trendvorteil unwirksam werden zu lassen. Zu beachten ist nach wie vor, dass der Long-Seite zahlreiche Widerstände im Weg stehen, was durchaus zu der einen oder anderen Gegenbewegung führen kann. Als Wochenziel wäre die Marke von 11.000 Punkten nicht unwahrscheinlich.

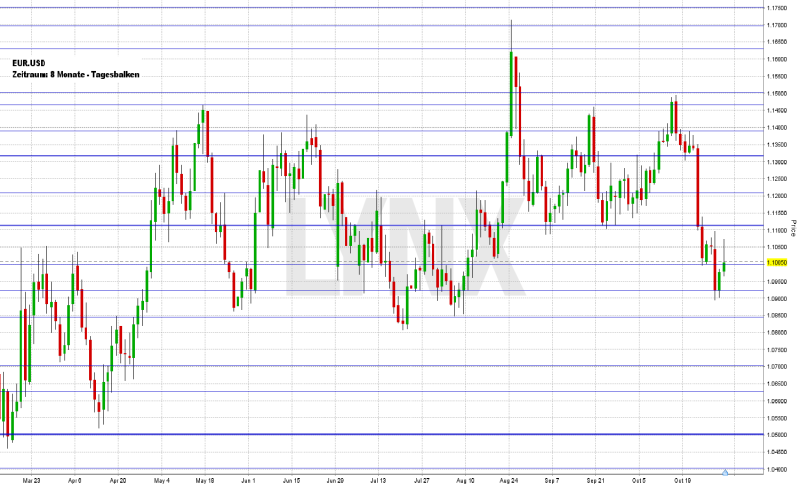

EUR.USD

Wie angenommen konnte die Long-Seite vorerst nicht zurückerobert werden und der EUR.USD erreichte am Mittwoch ein neues Tief knapp unter der Marke 1,0900. Das Wochenziel 1,0925 wurde auf der Short-Seite somit unterboten. Am Donnerstag und Freitag erholte sich das Währungspaar dann wieder etwas und schloss zum Wochenende knapp über 1,1000. Kurse unterhalb von 1,1100 sollten auch in den kommenden Tagen eher von der Short-Seite aus betrachtet werden, wobei weitere Tiefs nicht auszuschließen sind. Generell bleibt jedoch, wie schon in den vergangenen Monaten,die Marke 1,1000 magnetisch. Deren vermehrtes Anlaufen ist wahrscheinlich, was Szenarien mit starken Trendbewegungen vorerst ausschließt.

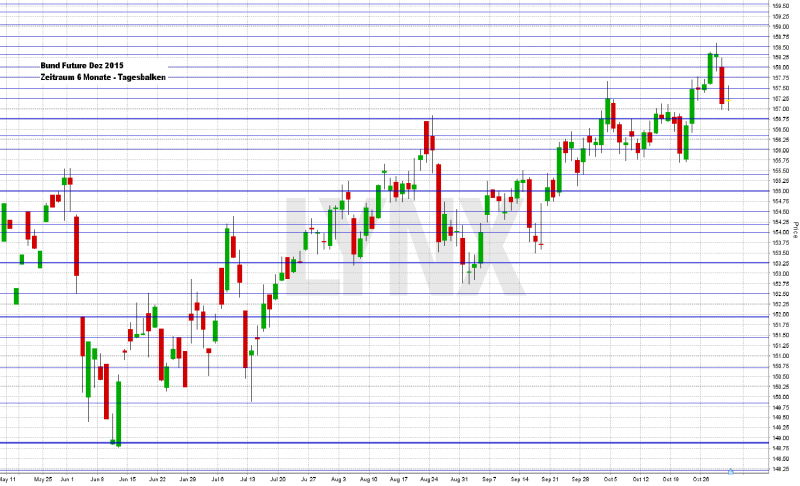

Bund-Future (Kontrakt 12-15)

Der Bund-Future konnte seine Aufwärtsbewegung bis zur Wochenmitte fortsetzen und erreichte am Mittwoch ein Hoch knapp über der Marke von 158,50 Zählern. Ab Donnerstag gab der Markt dann etwas ab und sank um mehr als 100 Ticks in Richtung 157,00 Punkte. In diesem Bereich lag auch der Freitagsschlusskurs. Weiterhin bleibt die Unterstützung 156,75 entscheidend. Bleiben die Kurse darüber, so können weiterhin Long-Überlegungen in Angriff genommen werden, wobei als Ziel der Bereich 158,00 Punkte durchaus realistisch ist. Nachhaltige Kurse unter der Unterstützung 156,75 würden für die Short-Seite sprechen.

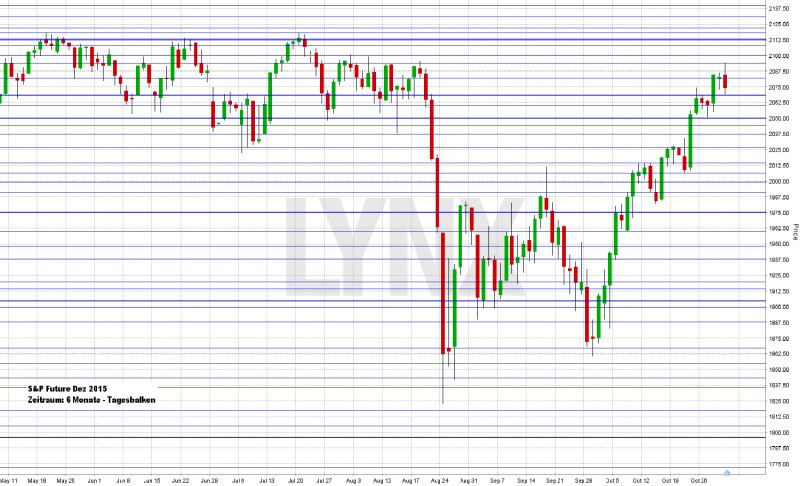

S&P-Future (Kontrakt 12-15)

Seit Anfang Oktober klettert der S&P-Future Stück für Stück nach oben und die zur Mitte des Jahres erreichten Allzeithochs sind fast in greifbare Nähe gerückt. Auch in den vergangenen Handelstagen konnte der Markt erneut einige Punkte gutmachen und nennenswerte Short-Bewegungen waren nicht zu verzeichnen. Vom Wochentief bei 2.050 Punkten ging es zwischenzeitlich hinauf bis auf über 2.090 Punkte und der Schlusskursbereich von Freitag lag nur knapp unter 2.075 Punkten. Die Tendenz bleibt long, wobei auch weiterhin zu beachten ist, dass sich der Markt in der schon vergangene Woche angesprochenen Seitwärts-Range zwischen 2.112,50 bis 2.050,00 befindet. In dieser recht großen Schiebezone waren vermehrt Seitwärtsbewegungen zu beobachten, was jetzt auch in den kommenden Tagen und Wochen zu befürchten ist. Ein übereifriges Trading sollte somit vermieden werden. Die Short-Seite sollte lediglich bei aufkommendem Short-Momentum eine Rolle spielen.

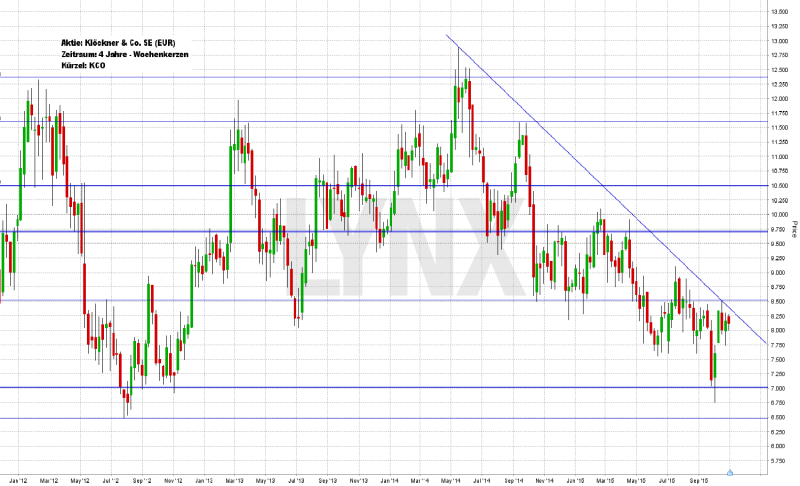

Aktie: Klöckner & Co. SE (EUR)

Die Aktie der Klöckner & Co. SE (ISIN: DE000KC01000 – Symbol: KCO – Währung: EUR) befindet sich längerfristig gesehen in einer Seitwärtsphase, welche als obere Grenze den Bereich 11,75/12,25 Euro und als untere die 7,00-Euro-Marke hat. Ein mehrfaches Auf und Ab war zu beobachten, wobei aus einer etwas kurzfristigeren Sicht durchaus auch nutzbare kleinere Trends auftraten. Aktuell befindet sich der Wert in einem Abwärtstrend, welcher durch die eingezeichnete Trendlinie markiert ist. Klare fallende Tiefs und fallende Hochs sprechen für eine charttechnisch saubere Trendbewegung. Der aktuelle Schlusskurs liegt im Bereich 8,10 Euro. Derzeit sollte der Wert von der Short-Seite aus betrachtet werden. Ein weiteres Fallen ist nicht auszuschließen. Erst das nachhaltige Überschreiten der Trendlinie wäre ein erstes Anzeichen eines Trendbruchs, wobei aus aktueller Sicht Käufe erst nach einem Überschreiten des Widerstandes bei 9,75 Euro in Betracht gezogen werden sollten. Zu viele Aspekte sprechen gegen einen früheren klaren Long-Vorteil.

Webinare:

04.11.2015 um 19:00 Uhr Vorstellung der Handelsplattform

09.11.2015 um 19:00 Uhr Marktüberblick Deutschland und US- Indizes + Live Trading am US-Markt

09.11.2015 um 20:15 Uhr Primetime Setups – Wunschanalysen-Zuschauer entscheiden Themen

Kontakt:

E-Mail: service@lynxbroker.de

Telefon: 0800-5969-000 (kostenfrei)

Kundensupport:

Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

LYNX – Anlegen mit Vorsprung

Nutzen Sie ab jetzt den technischen Vorsprung des Handelsblatt Testsiegers gegenüber anderen Brokern! Eröffnen Sie Ihr Depot bis zum 15.12.2015 und sichern Sie sich gratis ein Apple iPad 16 GB Wifi, wenn Sie bis zum 31.01.2016 mindestens 50 Aktientransaktionen (oder 100 Futures-/ Optionskontrakte) über Ihr LYNX Depot handeln. Ausführliche Informationen zur Kampagne finden Sie unter:

https://www.lynxbroker.de/ipad-aktion/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}