Wochenausblick, 03. August 2015

Jetzt online lesen unter: https://www.lynxbroker.de/analysen/wochenausblick

Die neue Börsenwoche bringt die US-Arbeitsmarktdaten als Highlight für die Händler, obendrein befeuern rund 700 Quartalsberichte weiter die Berichtsaison. Als Aktie der Woche widmen wir uns dieses Mal dem Automobilkonzern BMW.

Unser Ausblick auf die Fundamentaldaten

Fed stimuliert Märkte nur kurzfristig – Gold bleibt angeschlagen

Die US-Notenbank hat ihren Leitzins unverändert gelassen. Damit hat sie den Markt nur kurz bewegt – die wichtigsten Kernmärkte handeln weiter überwiegend seitwärts. Der Dow Jones bleibt auf 2015er-Basis weiter im roten Bereich. Zum Xetra-Schluss am Freitag schlugen beim deutschen Leitindex 11.308,99 Punkte zu Buche. Die Rekordmarke von 12.390,80 Punkten bleibt weit entfernt. Der XDAX stand um 22:15 Uhr bei 11.317,47 Punkten. An der Wall Street beendete der Dow Jones den Handelstag mit 17.689,86 Punkten, die Rekordmarke liegt hier bei 18.351,36 Punkten. Der NASDAQ 100 notierte zum Handelsschluss bei 4.588,907 Punkten. Sein Jahreshoch liegt zurzeit bei 4.694,13 Punkten, das Allzeithoch aus dem März 2000 bei 4.704,73 Punkten. Der breit gefasste S&P 500 schloss mit 2.103,84 Zählern, der Rekord beträgt 2.134,72 Punkte. Der Euro notierte nach US-Börsenschluss bei 1,0985 US-Dollar. Eine Feinunze Gold war am Spotmarkt für 1.095,80 US-Dollar zu haben, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im September-Kontrakt 52,21 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 154,42 Zählern. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,64 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (2,18 Prozent Rendite) liegt jetzt bei 154 Basispunkten. Bundesanleihen rentieren bis zu einer vierjährigen Laufzeit mit Negativrenditen (Mitte April rentierten sogar noch achtjährige Läufer im negativen Terrain). In der neuen Handelswoche begibt die Finanzagentur des Bundes Kapitalmarktinstrumente (Bobl) mit einer fünfjährigen Laufzeit und einem avisierten Emissionsvolumen von 4,0 Mrd. Euro. Es handelt sich um eine Aufstockung.

Die US-Notenbank bewegt sich nur langsam, aber sie bewegt sich!

„Die Geldmarktfutures an der Terminbörse CME in Chicago preisen für Oktober einen Zins in Höhe von rund 0,25 Prozent ein – eine erste Erhöhung der US-Leitzinsen im September ist deshalb jedoch noch nicht komplett vom Tisch“, so Dirk Friczewsky, Finanzanalyst für LYNX Broker.

Die US-Notenbank hat in ihrem aktuellen FOMC-Statement keine genauen Angaben gemacht, wann eine erste Zinserhöhung kommt, der September ist durch den Wortlaut des Statements nicht komplett ausgeschlossen. Fed-Chefin Yellen hob zum Beispiel den Fortschritt am Immobilienmarkt hervor und sprach von „zusätzlichem Fortschritt“ anstatt „ein wenig Fortschritt“. Auch der US-Arbeitsmarkt wird aktuell als „solide“ bezeichnet, die US-Arbeitslosenquote „nimmt ab“ und ist nicht mehr einfach nur „stabil“. Noch im Juni sprachen sich 15 von 17 Fed-Offiziellen für eine Zinserhöhung in diesem Jahr aus. Die Zentralbanker der Regionen rechnen mit zwei Erhöhungen bis zum Jahresende. „Noch ist ein Zins von 0,50 Prozent bis zum Jahresende möglich“, so Friczewsky.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Der Montag beginnt mit Juli-Daten zur japanischen Geldbasis um 01:50 Uhr, dem neuseeländischen Geschäftsvertrauen für den Juni um 03:00 Uhr und den australischen Neubauverkäufen für den Juni. Um 03:35 Uhr folgt der japanische Nomura-Einkaufsmanagerindex des verarbeitenden Gewerbes für den Juli und um 03:45 Uhr der chinesische HSBC-Einkaufsmanagerindex des verarbeitenden Gewerbes für den Juli. Zu Beginn der europäischen Handelszeit werden um 08:00 Uhr die Halifax-Immobilienpreise für den Juli und um 08:30 Uhr die australischen Rohstoffpreise für den Juli publiziert. Weiter geht es mit den Juli-Einkaufsmanagerindizes für das verarbeitende Gewerbe aus Spanien (09:15 Uhr), der Schweiz (09:30 Uhr), Frankreich (09:50 Uhr), Deutschland (09:55 Uhr), der Eurozone (10:00 Uhr) und Großbritannien (10:30 Uhr). Um 10:30 Uhr wird zudem das sentix-Investorenvertrauen für den August veröffentlicht. Am Nachmittag stehen die persönlichen Einkommen und Auslagen für den Juni aus den USA zur Bewertung an, um 15:45 Uhr der Markit-Einkaufsmanagerindex für das verarbeitende Gewerbe der USA. Zeitgleich weist die EZB die wöchentlichen Volumina ihres Ankaufprogramms für Staatsanleihen, Pfandbriefe und Asset Backed Securities aus. Die US-Bauausgaben für den Juni, der ISM-Einkaufsmanagerindex des verarbeitenden Gewerbes für den Juli und die bezahlten Preise von ISM für den Juli werden um 16:00 Uhr ausgegeben. Um 19:30 Uhr wird noch der US-Kfz-Absatz im Juli zu beurteilen sein. Rund 110 Unternehmen berichten von ihren aktuellen Quartalszahlen, darunter Commerzbank (D), Wacker Chemie (D), Suzuki (J), Eastman Kodak (USA) und TUI (D).

Der Dienstag startet um 01:01 Uhr mit dem britischen BRC-Geschäftspreisindex für den Monat Juli und setzt sich um 01:30 Uhr mit den australischen Juli-Performance-Indizes für den Dienstleistungssektor und das verarbeitende Gewerbe fort. Weiter geht es um 03:30 Uhr mit den japanischen Nettoeinkünften im Juni, der australischen Handelsbilanz mit Import- und Exportdaten für den Juni und dem australischen Einzelhandelsumsatz im Juni. Ebenfalls aus Australien kommt um 06:30 Uhr die Leitzinsentscheidung der RBA (Reserve Bank of Australia). Direkt im Anschluss wird das geldpolitische Statement ausgegeben. Die europäische Handelszeit beginnt mit den spanischen Arbeitsmarktdaten für den Juli um 09:00 Uhr; die Erzeugerpreise der Eurozone im Juni werden um 11:00 Uhr veröffentlicht. Um 14:55 Uhr werden die Redbook-Einzelhandelsumsätze, der Auftragseingang der US-Industrie im Juni, der IBD/TIPP-Geschäftsoptimismus für den August und der kanadische Ivey-Einkaufsmanagerindex für den Juli publiziert. Nach US-Börsenschluss sind um 22:30 Uhr noch die API-Öl-Lagerbestände auszuwerten. Rund 180 Konzerne veröffentlichen ihre Quartalsberichte, darunter BMW (D), Continental (D), AXA (F), Axel Springer (D), Walt Disney (USA) und Toyota (J).

Die RICS-Hauspreisbilanz für Großbritannien im Juli um 01:01 Uhr und die australischen Inflationsdaten von TD-Securities für den Juli um 02:30 Uhr leiten den Mittwoch als Handelstag ein. Dieser setzt sich um 03:00 Uhr mit den neuseeländischen Rohstoffpreisen für den Juli und um 03:45 Uhr mit dem chinesischen Einkaufsmanagerindex Juli für den Dienstleistungssektor fort. Um 07:00 Uhr werden der japanische führende Wirtschaftsindex und der Koinzidentindex für den Juni ausgewiesen. In der europäischen Session werden eine Reihe von Einkaufsmanagerindizes des Dienstleistungssektors für den Juli publiziert, den Anfang macht Spanien um 09:15 Uhr, weiter geht es in Italien um 09:45 Uhr, in Frankreich um 09:50 Uhr, in Deutschland um 09:55 Uhr, in der Eurozone um 10:00 Uhr und in Großbritannien um 10:30 Uhr. Parallel wird zu den angegebenen Zeiten für Frankreich, Deutschland und die Eurozone auch der jeweilige Einkaufsmanagerindex Composite veröffentlicht. Zudem wird um 10:00 Uhr die italienische Industrieproduktion für den Juni bekanntgegeben. Für Großbritannien werden um 10:30 Uhr auch noch die Gesamthandelsbilanz und die Güterhandelsbilanz für den Juni ausgewiesen. Die Einzelhandelsumsätze für die Eurozone im Juni folgen um 11:00 Uhr. Die ersten US-Daten laufen um 13:00 Uhr mit den MBA-Hypothekendaten über die Ticker. Weitere US-Daten stehen um 14:15 Uhr mit dem ADP-Arbeitsmarktbericht für den Juli und um 14:30 Uhr mit der Handelsbilanz für den Juni auf der Agenda. Die kanadische Handelsbilanz für den Juni wird ebenfalls um 14:30 Uhr ausgegeben, außerdem Daten zum internationalen Warenhandel Kanadas. Um 15:45 Uhr werden der Einkaufsmanagerindex des Dienstleistungssektors sowie der Einkaufsmanagerindex Composite für den Juli veröffentlicht. Weiter geht es um 16:00 Uhr mit dem ISM-Einkaufsmanagerindex des nicht-verarbeitenden Sektors im Juli. Rohölhändler achten um 16:30 Uhr auf die aktuellen EIA-Rohöllagerbestandsdaten. Rund 190 Unternehmen legen ihre aktuellen Quartalszahlen vor, darunter Beiersdorf (D), Hannover Rück (D), Chesapeake Energy (USA), ING Groep (NL), Société Générale (F), Transocean (CH) und Standard Chartered (GB).

Am Donnerstag werden um 01:30 Uhr eine Reihe von Daten publiziert: der australische Bauleistungsindex für den Juni, die japanischen Kreditvergabe für den Juli, die japanische Handelsbilanz für den Juni, die Geldmenge M2 für den Juli und die Leistungsbilanz für den Juni. Die australischen Beschäftigtenzahlen für den Juli, darunter die Arbeitslosenquote, die Partizipationsrate sowie Daten zur Teilzeit- und Vollzeitbeschäftigung, werden um 03:30 Uhr veröffentlicht. Die deutschen Werksaufträge Juni werden um 08:00 Uhr bekanntgegeben, die französischen Juni-Daten zum Haushalt, zu den Exporten und Importen sowie der Handelsbilanz laufen um 08:45 Uhr über die Ticker. Die Schweizer Verbraucherpreise für den Juli werden um 09:15 Uhr ausgegeben, die italienischen Industrieerträge für den Juni um 10:00 Uhr. Um 10:30 Uhr werden die Juni-Daten zur britischen Industrieproduktion publiziert, um 11:30 Uhr veröffentlicht die Bank of England (BoE) ihren Quartalsbericht zur Inflation. Um 13:00 Uhr steht der Leitzinsentscheid der BoE an. Der Zins wird aller Voraussicht nach bei 0,50 Prozent verbleiben, das Ankaufvolumen (APT – Asset Purchase Target) bei 375 Mrd. GBP. Am Nachmittag laufen mit den Challenger-Stellenstreichungen für den Juli die ersten US-Daten über die Handelsschirme. Um 14:30 Uhr werden die Erstanträge und fortgesetzten Anträge auf Arbeitslosenversicherung veröffentlicht. Die NIESR-BIP-Schätzung Juli für Großbritannien wird zu 16:00 Uhr erwartet. Nochmals berichten rund 190 Konzerne von ihren aktuellen Quartalsergebnissen, darunter Zurich Insurance (CH), Xing (D), Rheinmetall (D), adidas (D), Deutsche Telekom (D), Münchener Rück (D), Merck (D), Lanxess (D) und Brenntag (D).

Die australischen Hypothekendaten für den Juni sowie die australischen ANZ-Stellenausschreibungen für den Juli stehen am Freitag um 03:30 Uhr auf der Agenda. In Europa wird der Handelstag um 07:45 Uhr von der Schweizer Juli-Arbeitslosenquote eröffnet. Die deutsche Industrieproduktion, die Handelsbilanz mit den Export- und Importdaten und die Leistungsbilanz (alle Daten für Juni) werden um 08:00 Uhr ausgegeben. Der französische Industrieertrag für den Juni wird um 08:45 Uhr publiziert. Die Schweizer Devisenreserven für den Juli und die spanische Industrieproduktion im Juni werden um 09:00 Uhr veröffentlicht. Zu 10:30 Uhr wird der britische Juni-Einkaufsmanagerindex des Bausektors erwartet. Um 14:15 Uhr werden die kanadischen Baubeginne für den Juli veröffentlicht, um 14:30 Uhr folgen die kanadischen Baugenehmigungen für den Juni sowie die kanadische Arbeitslosenquote, Partizipationsrate und Erwerbstätigenzahl für den Juli. Diese Daten werden aller Voraussicht nach von den zeitgleich veröffentlichten US-Arbeitsmarktdaten für Juli überstrahlt, die als Highlight der Handelswoche gelten. Publiziert werden die US-Arbeitslosenquote, die durchschnittlichen Wochenstunden, die durchschnittlichen Einkünfte je Stunde und vor allem die neugeschaffenen Stellen ex Agrar. Um 21:00 Uhr werden noch die US-Verbraucherkredite für den Juni und um 21:30 Uhr der CoT-Bericht der CFTC publiziert. Rund 30 Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Allianz (D), Bechtle (D) und Hershey (USA).

Bayerische Motorenwerke AG – Mehr als nur ein Premium-Automobilhersteller

Die Bayerische Motorenwerke AG – kurz BMW AG – (ISIN: DE0005190003 – Symbol: BMW – Währung: EUR) ist einer der global führenden Premium-Hersteller von Automobilen und Motorrädern. Zur BMW Group gehören die Marken „BMW“, MINI“ und „Rolls Royce“. Zusätzlich ist man in den Geschäftsbereichen Mobilitätsdienstleistungen und Finanzdienstleistungen tätig. Die BMW Group ist mit 30 Standorten in 14 Ländern vertreten und verfügt über ein Vertriebsnetzwerk in mehr als 140 Ländern.

Gemäß den letzten Unternehmensnachrichten konnte BMW im Juni bei den Auslieferungen einen weiteren Rekordwert für sich verbuchen. Sie stiegen um acht Prozent auf 208.813 Fahrzeuge. Im ersten Halbjahr hat BMW damit über eine Million (1.099.748) Pkw verkauft. 932.041 Fahrzeuge entfielen dabei auf die Marke „BMW“, 165.938 Fahrzeuge auf die Marke „MINI“ und 1.769 Fahrzeuge auf die Marke „Rolls Royce“. Außerdem wurden 78.418 Motorräder abgesetzt. 2014 lieferte die BMW Group 2.117.965 Millionen Pkw und 123.495 Motorräder an Kunden aus. Der Konzern hat seinen Unternehmenssitz in München. Vorstandsvorsitzender (CEO) der BMW AG ist Harald Krüger, Finanzvorstand (CFO) Dr. Friedrich Eichiner. Aufsichtsratsvorsitzender ist Dr. Ing. Dr.-Ing. E.h. Norbert Reithofer.

Independent Research, Kepler Cheuvreux, Deutsche Bank, Commerzbank, Exane BNP, Goldman Sachs, Morgan Stanley, Barclays, Baader Bank, Credit Suisse, Bernstein, JPMorgan, Warburg Research, Equinet, UBS, HSBC, DZ Bank, SocGen, S&P Capital IQ, NordLB, Bankhaus Lampe, Berenberg Bank, Merrill Lynch und Citigroup haben in den letzten zwölf Monaten Analysen zur Aktie der BMW AG angefertigt. Von den 24 Analysten rieten fünf zum Kauf des Wertpapiers; 15 votierten mit „halten“ und vier empfahlen den Verkauf der Aktie. Die Kurszielspanne reicht von 134,00 Euro (SocGen vom 07.05.2015) bis 93,00 Euro (Exane BNP vom 20.07.2015 und Citigroup vom 10.12.2014). Kumuliert man die Kursziele der 23 Analysen (Goldman Sachs stufte die Aktie zwar auf „sell“ ein, blieb aber ein Kursziel schuldig), so ergibt sich daraus ein Durchschnittskursziel in Höhe von 109,74 Euro. Die Aktie ging am Freitag mit 91,30 Euro aus dem Xetra-Handel. Den Analysen zufolge könnte somit noch weiteres Potenzial für das Wertpapier vorhanden sein.

Insgesamt 601,995 Mio. Stammaktien und 54.500 Vorzugsaktien sind ausstehend. Der Markt bewertet die BMW AG derzeit mit 54,96 Mrd. Euro. Die Aktie kostete in den letzten 52 Wochen 123,75 Euro im Hoch, im Tief 74,74 Euro und liegt auf Sicht von fünf Jahren mit rund 120 Prozent im Plus. Damit hat die Aktie den Gesamtmarkt (Benchmark: DAX Performance Index) in Bezug auf die Performance in den Schatten gestellt. Der Durchschnittskurs der letzten 250 Tage lag bei rund 97,00 Euro. Die größten Aktionäre sind die Mitglieder der Unternehmerfamilie Quandt. Stefan Quandt sind 17,4 Prozent der Stammaktien zuzuordnen, Johanna Quandt 16,7 Prozent, Susanne Klatten 12,6 Prozent. Damit befinden sich die restlichen Stammaktien zu 53,3 Prozent im Streubesitz (Free Float). Die Familie Quandt bildet mit 46,7 Prozent den stabilen Anker in der Aktionärsstruktur. 39,3 Prozent der Stammaktien sind institutionellen Investoren zuzuordnen, der Rest (14,0 Prozent) sind andere Investoren (vorzugsweise Privatinvestoren). Nur 3,7 Prozent der Aktien in institutioneller Hand sind in Deutschland zu verorten, 12,9 Prozent der Papiere liegen in Nordamerika, 8,1 Prozent in Großbritannien und Irland, weitere 11,8 Prozent im restlichen Europa.

Für das Geschäftsjahr 2014 (bilanziert wird bei der BMW AG zum 31.12. gemäß IFRS in Euro) wies der Konzern Umsatzerlöse in Höhe von 80,4 Mrd. Euro (2013: 76,1. Mrd. Euro, 2012: 76,8 Mrd. Euro, 2011: 68,8 Mrd. Euro und 2010: 60,5 Mrd. Euro) aus. Die Umsätze sind demnach in den letzten Geschäftsjahren überwiegend gewachsen. Das Ergebnis der gewerblichen Geschäftstätigkeit lag für 2014 bei 8,7 Mrd. Euro (auch hier ist seit 2010 nur Wachstum erkennbar). Das Zinsergebnis lag für 2014 bei -319,0 Mio. Euro. Als Jahresüberschuss wurden für 2014 5,8 Mrd. Euro ausgewiesen (2013: 5,3 Mrd. Euro). Seit Jahren ist auch der Überschuss stetig angewachsen – 2010 lag er noch bei 3,2 Mrd. Euro. Das Nettoergebnis je Aktie lag bei 8,83 Euro. Die BMW AG schüttete für 2014 insgesamt 1,7 Mrd. Euro als Dividende aus – je Stammaktie wurden für 2014 2,90 Euro gezahlt. Seit 2010 hat sich die Dividende mehr als verdoppelt. Im Geschäftsjahr 2014 beschäftigte das Unternehmen gemäß Bilanz 116.324 Mitarbeiter (die Anzahl der Beschäftigten stieg seit 2010 von rund 95.453 Mitarbeitern auf das heutige Beschäftigungsniveau). 7,7 Mrd. Euro an liquiden Mitteln wurden für 2014 erklärt, das wirtschaftliche Eigenkapital ist mit 37,2 Mrd. Euro angesetzt, das gezeichnete Kapital mit 656,0 Mio. Euro und die Verbindlichkeiten werden mit 117,4 Mrd. Euro ausgewiesen. Die Bilanzsumme liegt bei 154,8 Mrd. Euro. Die Eigenkapitalquote beträgt 2014 rund 24,3 Prozent. In den Bilanzprognosen für 2015 und 2016 werden Umsätze in Höhe von 88,04 und 91,13 Mrd. Euro angeführt. Das EBIT soll 2015 9,47 Mrd. Euro betragen, 2016 sollen es sogar 9,86 Mrd. Euro sein. Der Gewinn je Aktie könnte 2015 demnach bei 9,50 Euro liegen und sich 2016 auf 10,00 Euro steigern. Für 2015 soll eine Dividende von 3,20 Euro möglich sein, für 2016 könnte die Dividende sogar auf 3,432 Euro steigen. Das Nettovermögen je Aktie soll 2015 bei 63,4253 Euro liegen und 2016 sogar auf 69,9068 Euro anziehen. Der Nettogeldbestand des Konzerns soll 2015 bei 13,72 Mrd. Euro liegen und sich 2016 sogar auf 14,05 Mrd. Euro erhöhen.

DAX-Aktien wie die von BMW sind beileibe nicht langweilig und schon gar nicht unrentabel. In den letzten Jahren bereiteten sie dem Anleger, Investor und auch Trader oft Freude. Wer zum Beispiel Ende Juli 2010 Aktien von BMW kaufte, konnte bis dato eine jährliche Rendite von 16,71 Prozent einfahren.

Die BMW AG legt am 04.08.2015 den Zwischenbericht für das erste Halbjahr 2015 vor.

Unser charttechnischer Ausblick – Die Märkte befinden sich an entscheidenden Marken

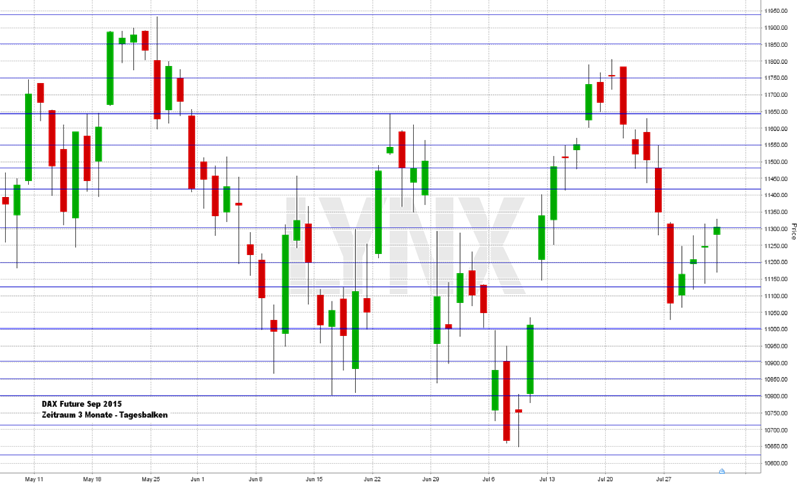

DAX-Future (Kontrakt 09-15)

Der DAX-Future hat direkt am Montag das angepeilte Wochenziel von 11.200 Punkten erreicht und fiel sogar direkt bis kurz vor die Hauptunterstützung bei 11.000 Zählern hinab. Die restlichen Tage der Woche waren dann von einer leichten Erholung geprägt, wobei der eine oder andere Short-Trade an Widerständen, gepaart mit dem Werkzeug der Gewinnmitnahme, trotzdem Früchte trug. Das Wochenhoch lag am Freitag etwas über 11.300 Punkten und auch der Wochenschluss nur knapp darunter. Wegen der derzeitigen schnellen Richtungswechsel und der Handelsspanne des Marktes von 11.000 bis 11.650 Punkten ist auch in der kommenden Woche nur bedingt an Trades zu denken. Ein nennenswerter Vorteil lässt sich nicht erkennen. Möglich wäre ein erneuter Rutsch in Richtung 11.000 Punkte – wie in der vergangenen Woche, jedoch mit erhöhter Vorsicht! Die Long-Seite lässt aus aktueller Sicht kaum Spielraum für Handlungen.

{kind=link}

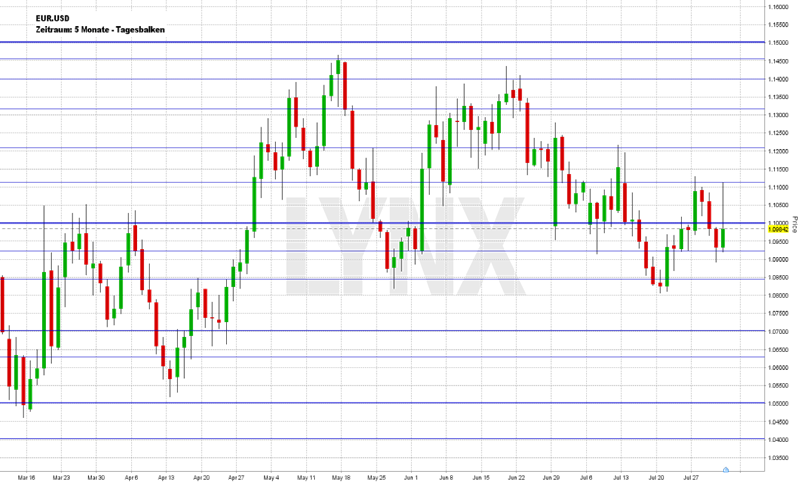

EUR.USD

Wie erwartet konnte in der vergangenen Woche beim EUR.USD sowohl die Long- als auch die Short-Seite in Augenschein genommen werden. Gleich am Montag bewegte sich der Markt aufwärts in Richtung des angepeilten Ziels 1,1150, welches nur knapp verfehlt wurde. Ab Dienstag setzte erneut eine leichte Abwärtswelle ein, welche unterhalb von 1,1000 für die Short-Seite interessant war. Das Wochentief lag etwas unter 1,0900. Zum Wochenschluss am Freitag begann dann eine etwas volatilere Bewegung, es ging von rund 1,0925 hinauf auf über 1,1100 und dann erneut hinab zum Freitagsschlusskurs 1,0985. Eine weitere Chance für die Long-Seite. Seit gut einem Monat bildet sich eine kleine Abwärtsbewegung heraus. Von gut 1,1400 ging es hinab auf rund 1,0800. Diese Beobachtung gäbe dem Markt einen Vorteil auf der Short-Seite. Weiterhin bleibt jedoch die Marke 1,1000 als sehr wichtig und richtungsentscheidend stehen, so dass die Währung vorerst weiterhin nur darunter für Short-Trades interessant ist. Ein erneutes Überschreiten dieser Marke böte Spielraum für Kurse in Richtung 1,1150 beziehungsweise sogar bis 1,1250. Dieses Szenario muss derzeit jedoch noch als sehr aggressiv eingesturt werden und sollte daher nur mit großer Vorsicht in Betracht gezogen werden.

{kind=link}

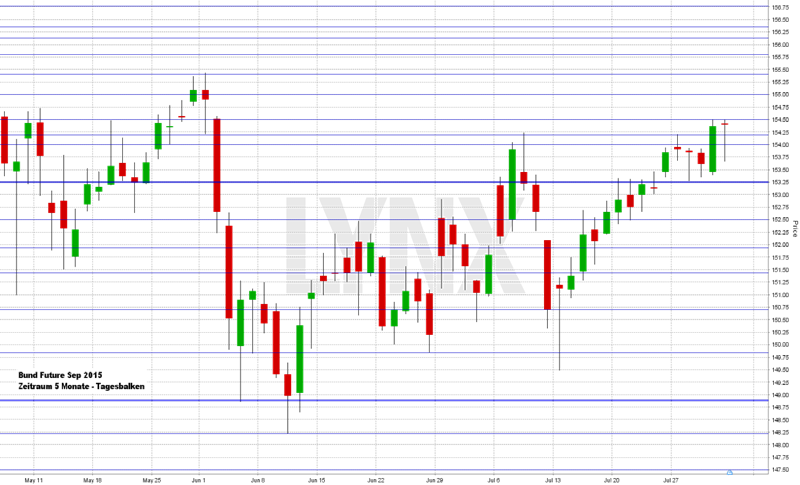

Bund-Future (Kontrakt 09-15)

Der in der vergangenen Woche angesprochene Widerstand bei 154,20 Zählern wurde am Montag annähernd punktgenau angesteuert. Anschließend atmete der Markt etwas durch. Bis zur Unterstützung 153,25 ging es hinab, bevor am Donnerstag der Sprung in Richtung 154,50 Punkte vollzogen wurde. Auch der Schlusskurs am Freitagabend lag in der Nähe des Wochenhochs bei etwa 154,40 Zählern. Die derzeit wichtigste Unterstützung für die Long-Richtung sollte die Marke von 153,25 Punkten sein. Kurse darüber könnten weiterhin für Long-Überlegungen genutzt werden. Das nächste Ziel 155,25 ist als realistisch einzustufen. Ein Unterschreiten der 153,25 Punkte könnte gegebenenfalls Freiraum für den einen oder anderen Trade auf der Short-Seite darstellen, wobei hier mit etwas mehr Vorsicht agiert werden sollte.

{kind=link}

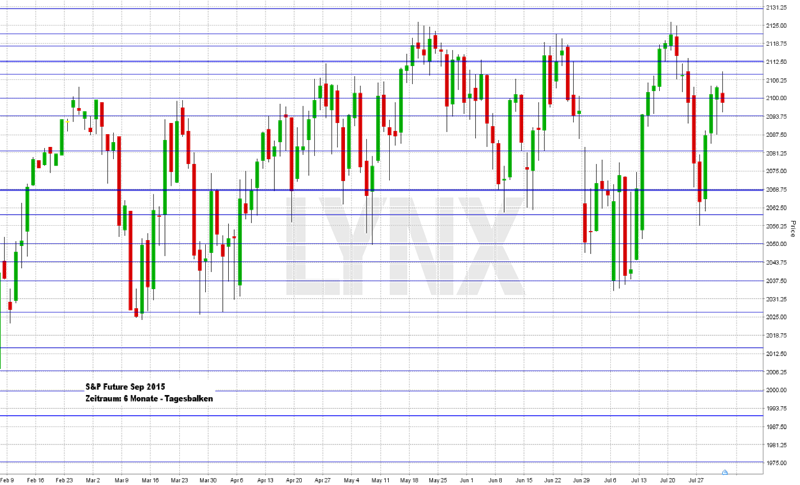

S&P-Future (Kontrakt 09-15)

Mit einem kurzzeitigen Unterschreiten der Unterstützung von 2.068,75 Punkten markierte der S&P-Future sein Wochentief im Bereich 2.056,25 Punkte, um dann wie in der Analyse der Vorwoche erwartet wieder in Richtung 2.100,00 Punkte zu steigen. Von Dienstagnachmittag bis zum Mittwochabend konnte somit ein idealer Trade mit einigen Pyramidisierungsschritten umgesetzt werden, welcher ein sattes Plus in die Kasse spülte. Der Schlusskurs am Freitag lag dann ebenfalls in diesem Zielbereich nur knapp unter 2.100,00 Punkten. Aufgrund des erneuten Aufenthalts in der Zone zwischen 2.068,75 und 2.112,50 Punkten lässt sich ein Vorteil kaum ausmachen. Das ständige Auf und Ab der vergangenen Wochen lässt eine saubere Trendfolge nicht zu. Nur situativ entstehen Trade-Ideen, welche dann mit Vorsicht umgesetzt werden können. Aktuell wäre somit ein Überschreiten der 2.112,50 Punkte für die Long-Seite interessant oder auch ein Einstieg in diese Richtung nach einem Rücksetzer auf 2.085,00 Punkte. Die Short-Seite bietet vorerst wenig sinnvolle Möglichkeiten.

{kind=link}

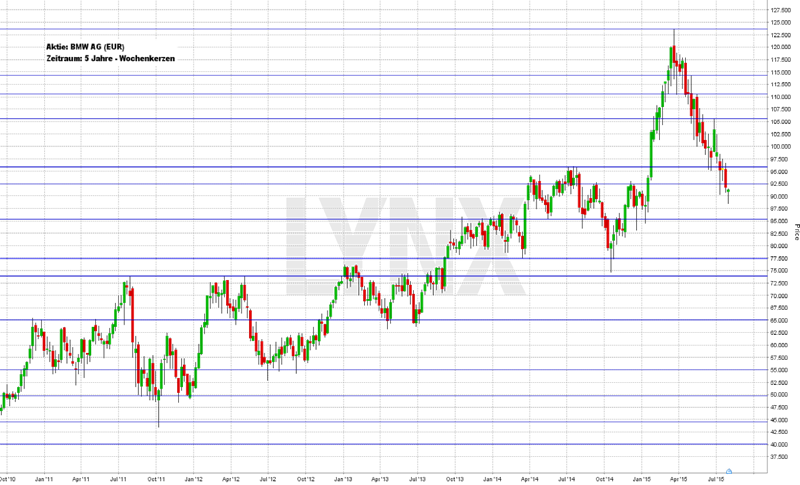

Aktie: BMW AG (Euro)

Die Aktie von BMW hat sich in den vergangenen Jahren recht gut entwickelt. Aus dem Bereich 45,00/47,50 Euro kommend, ging es in der ersten Jahreshälfte 2015 hinauf bis auf gut 123,00 Euro, was einer Performance von rund 150 Prozent entspricht. Für trendfolgende Trading-Ansätze war der Verlauf des Wertes jedoch teilweise etwas unsauber, was bei einem strategisch richtigen Stop-Management zu diversen Ausstoppern führte. Auf etwas kurzfristigere Sicht konnten gute Ergebnisse erzielt werden. Gerade zum Ende des vergangenen Jahres zeigte die Aktie eine sauberen Anstieg aus dem Bereich 75,00 Euro bis hinauf zu den angesprochenen gut 123,00 Euro – eine saubere Bewegung mit guten Möglichkeiten des Positionsaufbaus. In den vergangenen Wochen musste der Wert jedoch einige Federn lassen und eine ebenfalls recht saubere Abwärtsbewegung bis aktuell knapp unter 90,00 Euro setzte ein. Unterstützungen konnten bisher jeweils nur kurz helfen. Es bleibt somit spannend, ob sich der Wert von BMW in den kommenden Wochen erneut fangen kann und die aktuell recht wichtige Unterstützung von gut 95,00 Euro zurückerobert. Erst wenn dieses Szenario eintrifft und die Aktie sich nachhaltig oberhalb dieses Niveaus halten kann, könnte die Long-Richtung erneut eine Option darstellen. Kurse darunter sind für die Long-Richtung weniger von Vorteil. Eher lässt sich die Short-Seite favorisieren, wenn auch mit sehr großer Vorsicht. Auf der Long-Seite wären Ziele von 100,00/105,00 Euro als realistisch einzustufen, auf der Short-Seite durchaus die Marke von 85,00 Euro.

{kind=link}

Webinare:

03.08.2015 um 15:00 Uhr Live Trading der US-Börseneröffnung

03.08.2015 um 20:15 Uhr Primetime Setups – Wunschanalysen – Zuschauer entscheiden Themen

05.08.2015 um 19:30 Uhr Trading-Bootcamp – Modul 3 – Technische Analyse – Live

10.08.2015 um 19:00 Uhr Marktüberblick Deutschland und US- Indizes + Live Trading am US-Markt

10.08.2015 um 20:15 Uhr Primetime Setups – Wunschanalysen – Zuschauer entscheiden Themen

11.08.2015 um 19:30 Uhr Vorstellung der Handelsplattform

Kontakt:

E-Mail: service@lynxbroker.de

Telefon: 0800-5969-000 (kostenfrei)

Kundensupport:

Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu:

LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. Aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,00 EUR, weitere Informationen finden Sie unter: https://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}