Den Wochenausblick jetzt online lesen unter: https://www.lynxbroker.de/analysen/wochenausblick

Neben dem Treffen der Eurogruppe am Wochenende werden in der neuen Handelswoche – diesmal am Donnerstag – auch die US-Arbeitsmarktdaten erwartet. Als Aktie der Woche wird der US-Aluminiumkonzern Alcoa vorgestellt, der traditionell die US-Berichtsaison eröffnet.

Unser Ausblick auf die Fundamentaldaten

DAX bleibt durch das Thema Griechenland volatil – US-Arbeitsmarktdaten voraus

Der DAX bleibt durch das Thema Griechenland angeschlagen und gibt sich weiter volatil. Zum Xetra-Schluss ging der DAX mit 11.492,43 Punkten aus dem Handel. Die Rekordmarke des deutschen Leitindex liegt bei 12.390,80 Punkten. Der XDAX stand um 22:15 Uhr bei 11.537,41 Punkten. An der Wall Street beendete der Dow Jones den Handelstag mit 17.949,18 Punkten, die Rekordmarke liegt hier bei 18.351,36 Punkten. Der NASDAQ 100 notierte zum Handelsschluss bei 4.484,281 Punkten, der Rekord steht bei 4.562,33 Punkten. Der breit gefasste S&P 500 schloss mit 2.101,49 Zählern, der Rekord beträgt 2.134,72 Punkte. Der Euro notierte nach US-Börsenschluss bei 1,1167 US-Dollar. Der Preis für eine Feinunze Gold notierte am Spotmarkt bei 1.175,52 US-Dollar, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im August-Kontrakt 63,26 US-Dollar das Fass. Der Euro-Bund-Future notierte zum Wochenschluss an der EUREX bei 150,07 Zählern. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,92 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (2,47 Prozent Rendite) liegt bei 155 Basispunkten. Bundesanleihen rentieren bis zu einer dreijährigen Laufzeit mit Negativrenditen (Mitte April rentierten sogar noch achtjährige Läufer im negativen Terrain). In der neuen Handelswoche emittiert die Finanzagentur des Bundes Geldmarktinstrumente (Bubill) mit einer einjährigen Laufzeit und einem avisierten Volumen von 1,5 Mrd. Euro sowie Kapitalmarktinstrumente (Bobl) mit einer fünfjährigen Laufzeit und einem geplanten Volumen von 5,0 Mrd. Euro. Beide Auktionen sind Neuemissionen.

„Greferendum“ und/oder „Grexit“? – Der Tragödie nächster Teil

Jetzt ist es leider doch so gekommen. Um den totalen Kollaps zu verhindern, werden die griechischen Banken und die Athener Börse am Montag geschlossen bleiben. Die EZB hat die Notkredite zunächst eingefroren. Zeitungsberichten der griechischen Tageszeitung „Kathemirini“ zufolge werden die Banken sogar erst nach dem von Tsipras angekündigten Referendum wieder öffnen, folglich erst am 06.07.2015.

„Es ist mehr als fraglich, ob das Referendum jetzt noch eine bedeutende Rolle für den weiteren Verlauf der griechischen Wirtschaftspolitik spielen kann“, so Dirk Friczewsky, Finanzanalyst für LYNX Broker. Die Fristen laufen vor dem Referendum aus, die Zahlungsfrist an den IWF läuft am 30.06.2015 New Yorker Zeit ab. Sollten die 1,5 Mrd. Euro dann nicht auf dem Konto des IWF sein, befindet sich Griechenland sofort im Verzug. Spätestens bei einer Nichtbedienung des sogenannten „Samurai-Bonds“ am 14. Juli (eine in japanischen Yen begebene Anleihe in Höhe von umgerechnet rund 144 Mio. Euro) ist sowieso Schluss.

Am Samstag hatten die Verhandlungen keine Ergebnisse für Griechenland und die Eurozone erzielt – die Eurogruppe tagte danach ohne Varoufakis nur noch mit 18 Mitgliedern weiter. Der IWF wird ferner keinen Zahlungsaufschub für die ausstehenden Tranchen Griechenlands dulden. „Es gab bereits am Donnerstag gute Gründe, das Treffen auf einen Samstag zu legen, da die Märkte da geschlossen sind“, erläutert Friczewsky. „Sondermaßnahmen, Kapitalverkehrskontrollen, Vorbereitungszeit für Mechanismen der EZB – jetzt kommt es doch so weit“, so Friczewsky weiter.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die neue Börsenwoche bringt am Montag in der asiatisch-pazifischen Session um 01:50 Uhr die japanischen Einzelhandelsumsätze und die Industrieproduktion für den Mai. Um 09:00 Uhr werden die spanischen Einzelhandelsumsätze für den Mai und die Verbraucherpreise für den Juni erwartet. Die britischen Hypothekengenehmigungen, Daten zur Geldmenge M4, die Verbraucherkredite (alle Werte gelten für den Mai und werden von der Bank of England bereitgestellt) stehen um 10:30 Uhr zur Bewertung an. Um 11:00 Uhr werden das Konjunkturklima, das Dienstleister- und Industrievertrauen und die Wirtschaftsstimmung für die Eurozone ausgewiesen (Juni-Daten). Um 14:00 Uhr werden die deutschen Verbraucherpreise für den Juni und um 14:30 Uhr die kanadischen Erzeuger- und Rohstoffpreise für den Mai publiziert. Um 15:45 Uhr gibt die EZB die Volumina der Ankäufe von Staatsanleihen, Pfandbriefen und ABS-Papieren bekannt. Im weiteren Verlauf werden um 16:00 Uhr mit den schwebenden Hausverkäufen für den Mai und um 16:30 Uhr mit dem Dallas Fed Manufacturing Business Index für den Juni US-Daten ausgewiesen. Auf der Unternehmensseite berichtet unter anderem Paychex (USA) von den aktuellen Quartalsergebnissen.

Am Dienstag beginnen die Meldungen um 00:45 Uhr in Neuseeland mit den Baugenehmigungen für den Mai und setzen sich mit dem britischen GfK-Verbrauchervertrauen für den Juni um 01:05 Uhr fort. Aus Neuseeland wird um 03:00 Uhr das Geschäftsklima im Juni erwartet, aus Australien zeitgleich die Neubauverkäufe für den Mai sowie um 03:30 Uhr die Kredite an den privaten Sektor. Ebenfalls um 03:30 Uhr laufen die japanischen durchschnittlichen Nettoeinkommen für den Mai über die Ticker. Die japanischen Baubeginne für den Mai beschließen die asiatische Session um 07:00 Uhr. Die europäische Handelszeit beginnt mit dem britischen nationalen Hauspreisindex für den Juni um 08:00 Uhr sowie den französischen Konsumausgaben und Erzeugerpreisen für den Mai um 08:45 Uhr und setzt sich um 09:00 Uhr mit dem Schweizer KOF-Konjunkturbarometer Juni fort. Um 09:55 Uhr bilden die deutschen Arbeitslosenzahlen und die Arbeitslosenquote eine wichtige Veröffentlichung. Die italienische Arbeitslosenquote für den Mai und die spanische Leistungsbilanz für den April werden um 10:00 Uhr publiziert, die britischen BIP-Daten für das erste Quartal, die Unternehmensinvestitionen im ersten Quartal, der Dienstleistungsindex für den April und der Leistungsbilanzsaldo für das erste Quartal folgen um 10:30 Uhr. Die Arbeitslosenquote und die Verbraucherpreise der Eurozone für den Juni werden zu 11:00 Uhr erwartet. Zeitgleich werden Daten zur Inflation in Großbritannien im ersten Quartal und die italienischen Verbraucherpreise für den Juni publiziert. Um 12:00 Uhr folgen die italienischen Erzeugerpreise für den Mai. Die ersten US-Daten sind die Ladenkettenumsätze um 13:45 Uhr, um 14:30 Uhr kommt das kanadische April-BIP, die US-Redbook-Einzelhandelsumsätze folgen um 14:55 Uhr und der Case-Shiller-Hauspreisindex für den April um 15:00 Uhr. Weiter geht es um 15:45 Uhr mit dem Chicago-Einkaufsmanagerindex für den Juni und um 16:00 Uhr mit dem US-Verbrauchervertrauen des Conference Board für den Juni. Nach US-Börsenschluss sind noch die API-Rohöllagerbestände zu bewerten. Bereits am Morgen hält die US-Ratinggesellschaft Standard & Poor’s eine Konferenz zum Ausblick der Bonitätseinstufungen von Banken und Staaten in Frankfurt ab. Rund 25 Unternehmen berichten von ihren Quartalsergebnissen, darunter Schnitzer Steel (USA) und Magforce (D).

Der australische AIG Performance Index des produzierenden Gewerbes für den Juni wird am Mittwoch um 01:30 Uhr und der japanische Tankan-Bericht für das zweite Quartal 2015 um 01:50 Uhr veröffentlicht. Im weiteren Verlauf der Nacht werden um 03:00 Uhr der chinesische Einkaufsmanagerindex des verarbeitenden und der des nicht-verarbeitenden Gewerbes für den Juni ausgewiesen. Um 03:30 Uhr werden die australischen Baugenehmigungen für den Mai, um 03:35 Uhr der japanische Nomura-Einkaufsmanagerindex des verarbeitenden Gewerbes für den Juni und der chinesische HSBC-Einkaufsmanagerindex des verarbeitenden Gewerbes im Juni publiziert. Die australischen Rohstoffpreise für den Juni werden um 08:30 Uhr ausgewiesen. Eine Reihe von Juni-Einkaufsmanagerindizes für das verarbeitende Gewerbe eröffnen die europäische Börsenzeit. Den Anfang macht Spanien um 09:15 Uhr, weiter geht es mit Daten aus der Schweiz um 09:30 Uhr, aus Italien um 09:45 Uhr, aus Frankreich um 09:50 Uhr, aus Deutschland um 09:55 Uhr, für die Eurozone werden die Daten um 10:00 Uhr erwartet und für Großbritannien um 10:30 Uhr. Zwischendurch werden um 10:00 Uhr zudem der deutsche VDMA-Auftragseingang für den Mai sowie das italienische Haushaltsdefizit und BIP für das erste Quartal ausgewiesen. Die Bank of England gibt um 11:30 Uhr ihren Finanzstabilitätsbericht bekannt. Aus den USA werden für 13:30 Uhr die Challenger-Stellenstreichungen im Juni erwartet und um 14:15 Uhr folgt der ADP-Arbeitsmarktbericht für den Juni. Weiter geht es um 15:45 Uhr mit dem Markit- und dem ISM-Einkaufsmangerindex für das verarbeitende Gewerbe im Juni sowie den US-Bauausgaben im Mai um 16:00 Uhr. Die US-EIA-Rohöllagerbestandsdaten folgen um 16:30 Uhr und die US-Fahrzeugverkäufe im Juni um 19:30 Uhr. Von Unternehmensseite werden fünf Quartalsberichte erwartet, unter anderem von Constellation Brands (USA) und General Mills (USA).

Der Donnerstag beginnt mit dem britischen BRC-Shop-Preis-Index für den Juni um 01:01 Uhr, dem australischen Dienstleistungssektorindex von AIG für den Juni um 01:30 Uhr und der japanischen Geldbasis für den Juni um 01:50 Uhr. Die neuseeländischen Rohstoffpreise folgen um 03:00 Uhr, die australischen Importe, Exporte und die Handelsbilanz für den Mai um 03:30 Uhr. Die deutschen Einzelhandelsumsätze werden um 08:00 Uhr veröffentlicht, die spanischen Arbeitslosenzahlen für den Juni und der britische Halifax-Immobilienpreisindex für den Juni um 09:00 Uhr. Um 10:30 Uhr wird der britische Einkaufsmanagerindex des Bauhauptgewerbes im Mai publiziert und um 11:00 Uhr der Erzeugerpreisindex für die Eurozone im Mai. Um 13:30 Uhr findet ein Treffen zur EZB-Geldpolitik statt. Highlight der Handelswoche sind die US-Arbeitsmarktdaten (NFP-Daten / non-farm payrolls) für den Juni um 14:30 Uhr. Die Erwerbsbeteiligungsquote, die durchschnittlichen Stundenlöhne und Wochenstunden sowie die Arbeitslosenquote und die neugeschaffenen Stellen werden die Märkte bewegen. Um 15:30 Uhr wird der kanadische Einkaufsmanagerindex für das verarbeitende Gewerbe im Juni ausgewiesen und um 15:45 Uhr der ISM New York Index für den Juni. Um 16:00 Uhr wird noch der US-Auftragseingang der Industrie für den Mai veröffentlicht.

Der Freitag liefert in der asiatischen Session um 02:30 Uhr die australischen Inflationsdaten für den Juni von TD Securities und um 03:30 Uhr die australischen Einzelhandelsdaten für den Mai. Weiter geht es um 03:35 Uhr in Japan mit dem Einkaufsmanagerindex des Dienstleistungssektors im Juni und um 03:45 Uhr in China mit dem chinesischen Pendant von HSBC – ebenfalls für den Juni. Auch in Europa werden eine Reihe von Einkaufsmanagerindizes des Dienstleistungssektors für den Juni ausgewiesen. Den Anfang macht Spanien um 09:15 Uhr, dann reihen sich Italien um 09:45 Uhr, Frankreich um 09:50 Uhr, Deutschland um 09:55 Uhr, die Eurozone um 10:00 Uhr und Großbritannien um 10:30 Uhr ein. Für Deutschland, Frankreich und die Eurozone wird zudem jeweils parallel der Juni-Wert des Einkaufsmanagerindex Composite publiziert. Um 11:00 Uhr werden die Einzelhandelsumsätze für die Eurozone im Mai ausgegeben und zum Nachmittag um 15:45 Uhr schließlich der US-Einkaufsmanagerindex des Dienstleistungssektors im Juni. An den US-Börsen findet kein Handel statt. Man zieht den Feiertag, den US-Unabhängigkeitstag (Independence Day), bereits auf den Freitag vor, da der 04. Juli in diesem Jahr auf einen Samstag fällt.

Alcoa – US-Aluminiumriese eröffnet traditionsgemäß die neue Berichtsaison

Das US-Unternehmen Alcoa (ISIN: US0138171014 – Symbol: AA – Währung: USD) gilt als führendes Unternehmen in der Aluminiumindustrie. Primäraluminium, gewalztes Aluminium, verarbeitetes Aluminium – Alcoa produziert Aluminium für nahezu alle denkbaren Anwendungen von der dünnen Alufolie und der Alubeschichtung für die Verpackungsindustrie bis hin zu Spezialanwendungen in der Automobil- und Luftfahrtindustrie, aber auch für den Verteidigungssektor, die Öl-, Gas-, Elektro- und Bauindustrie. Dabei werden alle Prozesse von der Gewinnung, der Schmelzung, der Weiterverarbeitung, der Veredlung bis hin zum Recycling in-house vollzogen. Der Vorstandsvorsitzende (CEO) von Alcoa ist Klaus Kleinfeld (ehemals CEO der Siemens AG). Alcoa fing vor über 125 Jahren (gegründet im Oktober 1888) mit der Pionierarbeit in der Aluminiumproduktion an und ist heute mit rund 60.000 Mitarbeitern in mehr als 30 Ländern aktiv. Der Konzern gliedert sich in drei Segmente, den Bereich „Downstream“, „Midstream“ und „Upstream“. Der Firmensitz liegt in New York in der noblen Park Avenue.

Bis zur Präsentation der neuesten Zahlen am 3. Juli darf man gespannt sein, ob Alcoa den bisherigen guten Lauf beibehält. Seit 2009 präsentierte man sechsmal hintereinander die Erfüllung der zuvor in den firmeneigenen Prognosen gesteckten Ziele. Für 2015 hat man sich Produktionssteigerungen in Höhe von 900 Mio. US-Dollar auf die Fahnen geschrieben, man will die Kapitaldecke weiter stärken und alles in allem 500 Mio. US-Dollar oder mehr an Cashflow erzielen. Bereits im alten Geschäftsjahr 2014 konnte man die Wachstumstreiber im Geschäft von Alcoa entdecken – der Bereich „Automotive“ wuchs 2014 um 17 Prozent und der Bereich „Handel“ um 21 Prozent. Auch der Bereich des kommerziellen Transports konnte 2014 mit einem Wachstum von 15 Prozent ansprechend zulegen. Anleger sollten bei einem Investment in Alcoa trotzdem die Entwicklung des Aluminiumpreises und weiterer Industriemetalle an der LME (London Metal Exchange) im Auge behalten. Blickt man nämlich auf den Verbrauch an Aluminium und weiteren Produkten und Dienstleistungen, so erkennt man, wie ein leicht schwächelndes China auch die Entwicklung bei Alcoa beeinflusst. 2014 hat die Aktie noch rund 50 Prozent Performance hingelegt, jetzt sieht der Kurs völlig anders aus. Alcoa muss besonders die Handelsabteilung (das Rohstoffgeschäft) im Auge behalten.

Stern Agee, JPMorgan und Standpoint Research haben seit Mai 2015 neue Analysen zur Aktie von Alcoa angefertigt. Stern Agee nahm die Empfehlung von „kaufen“ auf „neutral“ zurück und setzte das Kursziel auf 12,00 US-Dollar. JPMorgan behielt die Einstufung auf „neutral“ bei und sieht das Kursziel bei 14,00 US-Dollar, Standpoint Research rät zum Kauf, bleibt jedoch das Kursziel schuldig. Alles in allem könnte sich die Aktie ein wenig von den jüngsten Kursverlusten erholen. Seit Anfang Mai fiel der Wert des Papiers von 14,15 US-Dollar auf 11,55 US-Dollar im Tief. Die Aktie ging am Freitag mit einem Kurs von 11,69 US-Dollar aus dem Handel an der NASDAQ und hätte folglich noch Aufwärtspotenzial. Insgesamt 1,222 Mrd. Aktien stehen aus und der Markt bewertet Alcoa derzeit mit 14,29 Mrd. US-Dollar. Die Aktie kostete in den letzten 52 Wochen maximal 17,75 US-Dollar und im Tief 11,55 US-Dollar. Noch im Februar notierte das Wertpapier oberhalb von 17,00 US-Dollar und 2011 sogar oberhalb der 18,00 US-Dollar-Marke. Zuvor war es kräftig abwärtsgegangen bis auf unter 8,00 US-Dollar das Stück – eine Achterbahnfahrt. Dementsprechend sehen die längerfristigen Performancedaten teils heiter, teils sehr mäßig aus (je nach Zeithorizont). Der längerfristig orientierte Investor hat neben der stetigen Dividende der letzten Jahre nicht sehr viel Kursperformance miterlebt. Im Vergleich dazu lief der Gesamtmarkt wesentlich besser. Die Fünfjahresperformance von Alcoa liegt bei schlappen 5,67 Prozent, in dieser Zeit liefen Dow Jones, Nasdaq und S&P 500 diesem Wert deutlich davon. In den letzten 250 Handelstagen kommt ein Durchschnittskurs in Höhe von 15,15 US-Dollar zustande. Die größten institutionellen Investoren sind The Vanguard Group, State Street, JPMorgan Chase, BlackRock und Oak Hill Capital Management. Das Wertpapier von Alcoa wird unter anderem im S&P 500 geführt.

In den letzten zwölf Monaten sind gemäß den SEC-Insider-Meldepflichten 43 Kauftransaktionen mit einem Volumen von 4.161.193 Aktien registriert worden. Dem standen 29 Verkaufstransaktionen mit einem Volumen von 2.933.647 Aktien gegenüber.

Für das Geschäftsjahr 2014 (bilanziert wird bei Alcoa zum 31.12. gemäß US-GAAP in US-Dollar) wies der Konzern Umsatzerlöse in Höhe von 23,9 Mrd. US-Dollar (nach 23,0 Mrd. US-Dollar 2013) aus. Das Ergebnis der gewerblichen Geschäftstätigkeit betrug 497,0 Mio. US-Dollar (2013 war es noch ein Minus von 1,8 Mrd. US-Dollar). Als Jahresüberschuss wurden für 2014 268,0 Mio. US-Dollar ausgewiesen (nach -2,3 Mrd. US-Dollar 2013). Das Nettoergebnis je Aktie lag bei 0,1851 US-Dollar. Alcoa schüttet seit Jahren eine konstante Dividende in Höhe von 0,12 US-Dollar je Stammaktie aus. Im Geschäftsjahr 2014 beschäftigte das Unternehmen gemäß Bilanz 59.000 Mitarbeiter und für 2014 wurden 1,9 Mrd. US-Dollar an liquiden Mitteln und Verbindlichkeiten in Höhe von 25,1 Mrd. US-Dollar deklariert. Die Bilanzsumme beziffert sich damit auf 37,4 Mrd. US-Dollar. Die Eigenkapitalquote liegt für 2014 bei 39,56 Prozent (gegenüber den letzten Jahren ist sie damit nahezu auf einem gleichbleibenden Level um die 40 Prozent verblieben). In den Bilanzprognosen für 2015 und 2016 werden Umsätze in Höhe von 24,09 und 26,09 Mrd. US-Dollar angeführt. Das EBIT soll 2015 2,75 Mrd. US-Dollar betragen, 2016 sollen es sogar 3,08 Mrd. US-Dollar sein. Der Gewinn je Aktie könnte 2015 demnach bei 0,98 US-Dollar liegen und sich 2016 auf 1,14 US-Dollar steigern. Auch 2015 und 2016 wird die Dividende von 0,12 US-Dollar gezahlt werden. Das Nettovermögen je Aktie soll 2015 bei 10,2454 US-Dollar liegen und 2016 sogar auf 11,5092 US-Dollar anziehen. Die Nettoverschuldung des Konzerns soll 2015 bei 6,71 Mrd. US-Dollar liegen und sich 2016 auf 5,64 Mrd. US-Dollar verringern.

Am 08.07.2015 legt Alcoa Ergebnisse für das zweite Quartal 2015 vor und eröffnet damit traditionsgemäß in den USA die Berichtsaison. Die Zahlen werden nach US-Börsenschluss um 22:00 Uhr (MEZ) erwartet, eine Stunde später ist eine Telefonkonferenz mit Analysten angesetzt. Die Schätzungen für das zweite Quartal weisen eine EPS-Prognose von 0,25 bis 0,28 US-Dollar aus und einen Umsatz von 5,82 bis 5,97 Mrd. US-Dollar. Sollte Alcoa positiv überraschen, so dürfte die Marke von 12,00 US-Dollar recht zügig zurückerobert werden können.

Unser charttechnischer Ausblick – Die aktuellen Fundamentaldaten sind auch für Charttechniker wichtig!

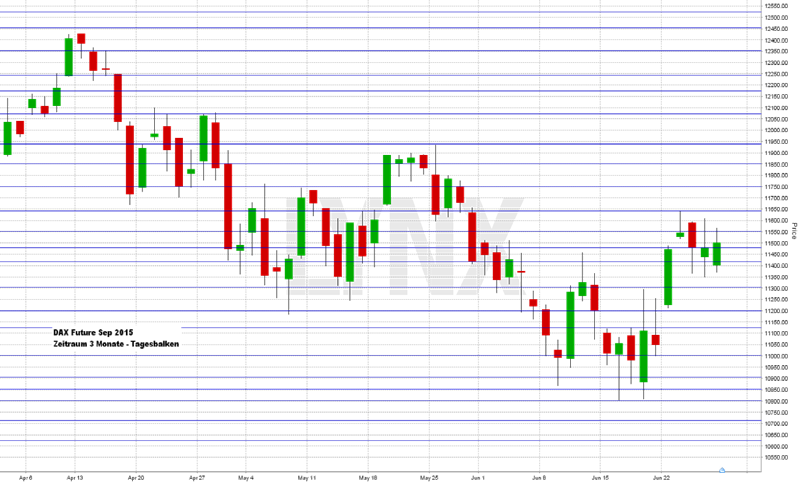

DAX-Future (Kontrakt 09-15)

Direkt am Montag der vergangenen Woche überwand der DAX-Future seinen Widerstand bei 11.300 Punkten, was den bis dahin anhaltenden Abwärtstrend vorerst brach. Trades kamen aus diesem Grund nur sehr wenige zustande. Das Wochenhoch wurde mit einem Abpraller am Widerstand bei 11.650 Punkten markiert, das Wochentief etwas oberhalb von 11.200 Punkten. Der Wochenschlusskurs lag etwa 450 Punkte im Plus im Bereich 11.500 Punkte. Mit dem zwischenzeitlichen Überschreiten des vorherigen Wochenhochs knapp über der Marke von 11.450 Punkten wurde aus charttechnischer Sicht die vorherige Sequenz fallender Hochs und fallender Tiefs gebrochen. Aus diesem Grund wird es für kurzfristiger agierende Händler interessant, ob die kommenden Unterstützungen halten werden oder sich ein erneuter Downswing einstellt. Diese Richtungsunwissenheit sollte zu erhöhter Vorsicht führen. Auf mittelfristige Sicht scheint der Markt weiterhin abwärtsgerichtet zu sein und Verkäufe könnten angepeilt werden.

{kind=link}

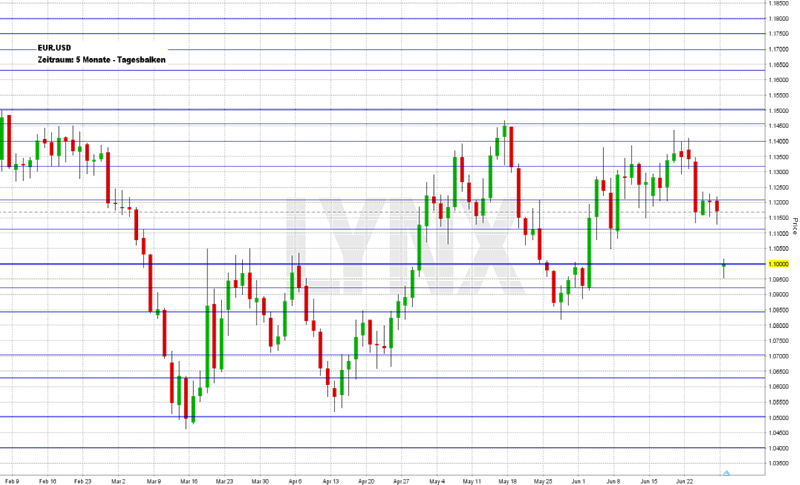

EUR.USD

In den vergangenen Tagen gab es beim EUR.USD kaum eine Veränderung der aktuellen Situation. Der Markt hielt sich weiterhin in dem etwas größeren Seitwärtsbereich von 1,1000 – 1,1500 auf und Trades waren teilweise wenig sinnvoll. In der letzten Nacht zeigt sich jedoch ein kleiner Ausbruchsversuch unter 1,1000, welcher mit einem großen Abwärts-Gap von mehr als 200 Ticks eingeleitet wurde. Weitere Kurse unter 1,1000 sind gegebenenfalls als short zu werten, wobei 1,0850 als ein realistisches Wochenziel angenommen werden könnte. Ein Überschreiten der 1,10er-Marke käme dem Rückfall in die Seitwärtszone gleich und eine Handelspause könnte eine bessere Option sein, als übermäßige Aktivitäten.

{kind=link}

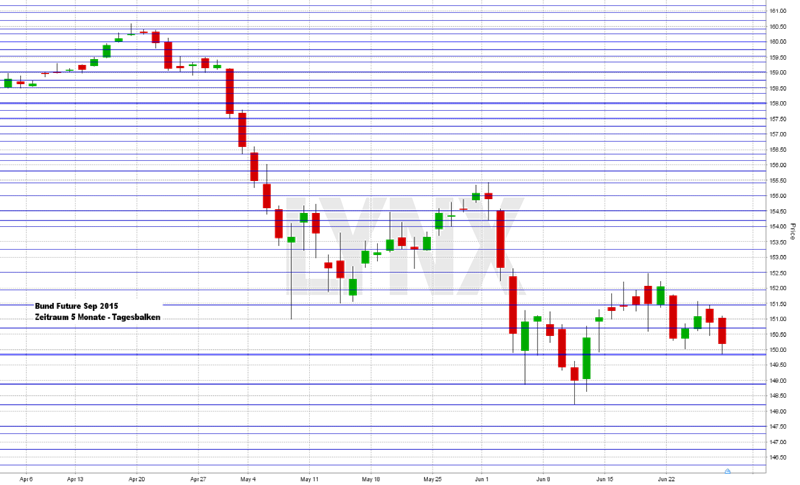

Bund-Future (Kontrakt 09-15)

Beim Bund-Future wurde das angepeilte Ziel annähernd mit einer Punktlandung erreicht. Der Markt konnte sich nicht weiter über den Widerstand bei 152,00 Zählern hinausbewegen und somit waren erneut Short-Versuche interessant. Direkt am Montag ging es um rund 150 Ticks abwärts, gefolgt von einer leichten Erholung am Dienstag und Mittwoch und schließlich dann einem zweiten Absacken in Richtung 150,00 Punkte. Der Freitagsschlusskurs lag etwa 20 Ticks über der 150-Punkte-Marke. Auch in den kommenden Tagen bleibt der Trend aus charttechnischer Sicht eher short, wobei weiterhin die 152,00 als entscheidende Marke für den Short-Vorteil zu betrachten ist. Darüber könnte eine weitere Erholung eintreten, wobei diese Annahme nicht zwingend zu Trades Anlass geben muss. Auf der Short-Seite könnten jetzt gegebenenfalls Kurse in Richtung 149,50 beziehungsweise 149,00 Punkte als realistisch eingestuft werden.

{kind=link}

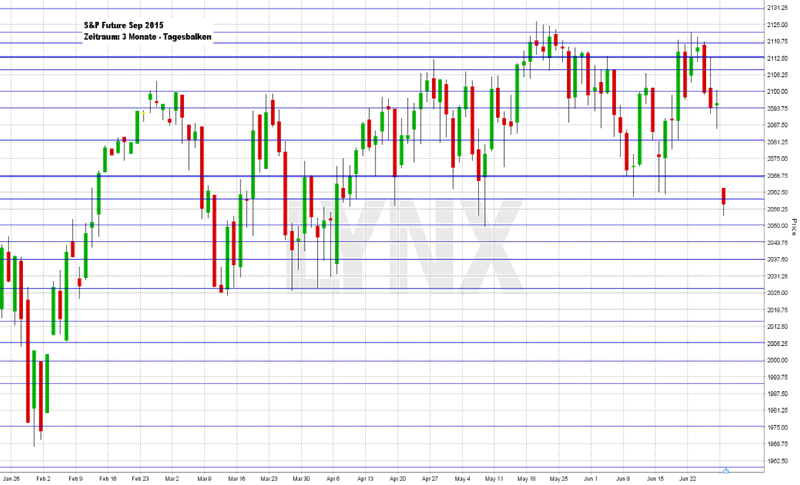

S&P-Future (Kontrakt 09-15)

Der Bereich 2.112,50 Punkte erwies sich wie erwartet als sehr widerstandsfähig und so ging es bis zum Freitagabend direkt wieder in die Mitte des seit Wochen bestehenden Seitwärtsbereichs. Aktuell zeigt jedoch die Nachtsitzung im S&P ähnliche Bilder wie die anderen Märkte. Die Seitwärtsphase wurde nach unten durchbrochen und eröffnete mit einem Gap von fast 40 Punkten. Die Beobachtung des Ausbruchs sollte in den kommenden Tagen im Fokus etwaiger Handlungen stehen. Etabliert sich die Short-Seite, so könnte dies gegebenenfalls zu einer größeren Bewegung führen, welche kurz- wie auch mittelfristig recht gut umzusetzen sein könnte. Ein Rücklauf über 2.068,75 Punkte wäre ein erneuter Eintritt in einen Seitwärtsmarkt und Handlungen sollten eher unterlassen werden.

{kind=link}

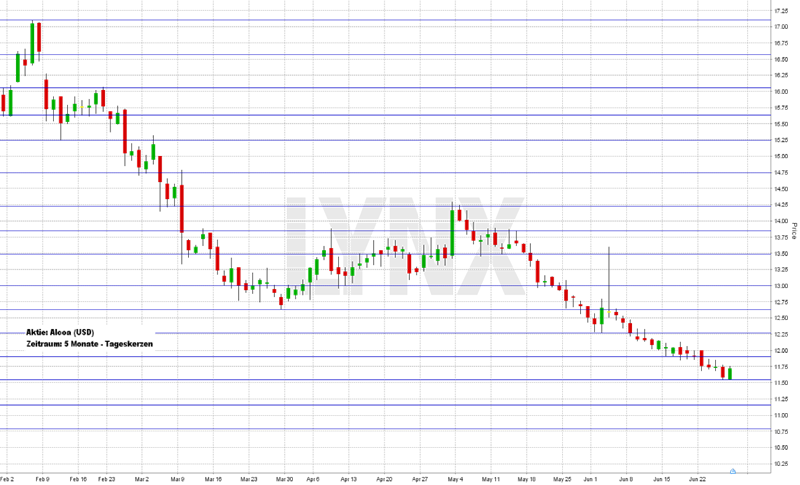

Aktie: Alcoa (USD)

Etwa 30 Prozent musste die Aktie von Alcoa (ISIN: US0138171014 – Symbol: AA – Währung: USD) in den vergangenen Monaten abgeben, und dies geschah teilweise mit einem rasanten Tempo, sowie in charttechnisch sauberen Bewegungen. Eine Oase für trendfolgende Short-Ansätze. Im Hoch stand der Wert bei rund 17,00 US-Dollar und kürzlich wurde das Tief nur knapp über 11,50 US-Dollar ausgebildet. Der aktuelle Schlusskurs liegt nur wenig darüber – kurz vor der Marke von 11,75 US-Dollar. Lediglich Ende März bis Anfang Mai baute sich eine kleine Phase der Erholung auf, welche die erkennbare Abwärtsbewegung in zwei Abschnitte aufteilt. Weiterhin stehen alle Zeichen auf rot. Es gibt aus charttechnischer Sicht aktuell keine nennenswerten Anzeichen einer etwaigen Trendwende. Käufe sind aus diesem Grund derzeit nicht in Erwägung zu ziehen. Statt fallender Hochs und fallender Tiefs sollten sich idealerweise steigenden Hochs und steigende Tiefs entwickeln. Dies ist jedoch nicht der Fall. Ein weiterer Kursrückgang ist somit wahrscheinlich. Kommende Ziele könnten die Bereiche 11,20 oder auch 10,75 US-Dollar darstellen.

{kind=link}

Webinare:

29.06.2015 um 19:00 Uhr Marktüberblick Deutschland und US- Indizes + Live Trading am US-Markt

29.06.2015 um 20:15 Uhr Primetime Setups – Wunschanalysen – Zuschauer entscheiden Themen

30.06.2015 um 19:30 Uhr CoT – Commitments of Traders (10/11)

Kontakt:

E-Mail: service@lynxbroker.de

Telefon: 0800-5969-000 (kostenfrei)

Kundensupport:

Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu:

LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. Aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,00 EUR, weitere Informationen finden Sie unter: https://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}