Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

In der neuen Handelswoche werden eine Reihe von US-Baudaten publiziert, aber auch die ZEW-Konjunkturerwartungen für Deutschland, die Eurozone und die Schweiz stehen zur Bewertung an. Als Aktie der Woche werfen wir einen Blick auf die K+S AG.

NEU – Immer Montag: LYNX Marktkommentar

Jeden Montag besprechen wir für Sie in unserem neuen Videoformat, dem LYNX Marktkommentar, die wichtigsten Indizes, analysieren einzelne Sektoren und gehen auf bestimmte Einzelwerte ein. Das Video soll Sie optimal auf die anstehende Börsenwoche vorbereiten und mit allen wichtigen Informationen versorgen.

Jetzt Video ansehen: http://www.lynxbroker.de/lynx-marktkommentar/

Unser Ausblick auf die Fundamentaldaten

DAX, NASDAQ 100 und S&P 500 mit neuen Rekorden – Dow Jones muss noch liefern

In der abgelaufenen Handelswoche gab es wieder einmal Rekordmeldungen an den Börsen. Der deutsche Leitindex DAX legte auf Wochensicht nochmals um 1,08 Prozent zu und schloss mit 10.963,40 Punkten. Kurzfristig wurde die 11.000-Punkte-Marke übersprungen und ein neues Rekordhoch bei 11.013,85 Punkten erreicht. Der X-DAX stand um 22:15 Uhr mit 10.972,79 Punkten wieder tiefer. An der Wall Street schaffte der Dow Jones mit 18.019,35 Punkten wieder die Rückkehr über die 18.000-Punkte-Marke. Ein Wochenplus von 1,09 Prozent – das Rekordhoch von 18.103,45 Punkten ist somit wieder in Reichweite. Der NASDAQ 100 ging mit 4.384,028 Punkten auf neuem Rekordniveau in das Wochenende – auf die Woche gesehen mit einem kräftigen Plus von 3,67 Prozent. Der breiter gefasste S&P 500 schloss mit 2.096,99 Zählern – einem starken Wochenplus von 2,02 Prozent, und erreichte mit 2.097,03 Punkten ein neues Rekordhoch. Die europäische Gemeinschaftswährung Euro stabilisierte sich und ging mit einem Schlussstand von 1,1393 US-Dollar aus der Handelswoche. Der Preis für eine Feinunze Gold betrug 1.229,76 US-Dollar, der für ein Fass Rohöl der Nordseesorte Brent im April-Kontrakt zum Handelsende 61,52 US-Dollar. Der Euro-Bund-Future notierte an der Eurex zum Schluss bei 158,52 Zählern und die Rendite für zehnjährige Bundesanleihen beläuft sich auf 0,34 Prozent. Deutsche Staatsanleihen haben bereits bis zu einer sechsjährigen Laufzeit Negativrenditen. In der neuen Handelswoche werden am Mittwoch Bundesanleihen mit einer Laufzeit bis zum 15.02.2025 emittiert. Das Emissionsvolumen liegt bei 4 Mrd. Euro. Es handelt sich um eine Aufstockung.

US-Dollar verliert kurzfristig an Kraft

Ein weiteres Thema rund um die Zinsdiskussionen bei der US-Notenbank und der Bank of England, die direkte Auswirkungen auf die Märkte haben werden (in erster Linie auf die Devisenmärkte, in zweiter auf die Anleihen- und Aktienmärkte), ist die aktuelle Positionierung der Großspekulanten. Der CoT-Bericht der CFTC der letzten Woche weist zum Beispiel auf einen etwas zurückgehenden Druck auf den Euro hin – die rasante Aufwertung des US-Dollar verliert leicht an Intensität. Natürlich steht und fällt eine weitere Abwertungsrunde mit einer Lösung zum Thema Griechenland. Derzeit hält sich die europäische Gemeinschaftswährung noch recht tapfer oberhalb der 1,13er-Marke bei leichter Erholungstendenz.

Volkswirtschaftliche Daten und Unternehmensnachrichten

In der neuen Börsenwoche erwartet die Händler am Montag ein sehr dünner volkswirtschaftlicher Datenkalender. Um 12:00 Uhr wird der Monatsbericht der Bundesbank für den Februar publiziert und um 15:45 Uhr folgen die wöchentlichen Ankaufvolumina der EZB im Markt mit Pfandbriefen und Asset Backed Securities (ABS). In Brüssel trifft sich die Eurogruppe – Hauptthema ist und bleibt die Erarbeitung einer Lösung für Griechenland. In den USA findet am Montag kein Handel statt – man feiert den Presidents’ Day beziehungsweise Washington’s Birthday. Rund zehn Unternehmen publizieren ihre aktuellen Quartalsergebnisse, darunter Osram (D) und Bertrandt (D).

Der Dienstag beginnt in der Nacht mit dem Sitzungsprotokoll der australischen Notenbank RBA (Reserve Bank of Australia) um 01:30 Uhr, dem chinesischen Hauspreisindex für den Januar um 02:30 Uhr sowie den ausländischen Direktinvestitionen Chinas im Januar um 03:00 Uhr. Um 08:00 Uhr läuten die europäischen Pkw-Neuzulassungen für den Januar die europäische Sitzung ein. Der italienische Handelsbilanzsaldo wird um 10:00 Uhr publiziert. Um 10:30 Uhr werden die britischen Verbraucher-, Erzeuger- und Einzelhandelspreise für den Januar sowie der britische Hauspreisindex für Dezember veröffentlicht. Die ZEW-Konjunkturerwartungen Februar für Deutschland und die Eurozone erscheinen um 11:00 Uhr auf den Handelsschirmen. Um 13:45 Uhr treffen mit den Ladenkettenumsätzen die ersten US-Daten ein. Um 14:30 Uhr folgen die Käufe kanadischer Wertpapiere durch ausländische Investoren und die Käufe internationaler Werte durch kanadische Investoren im Dezember sowie der US-Empire-State-Manufacturing-Index für den Februar. Im weiteren Verlauf des Nachmittags erwarten die Händler um 16:00 Uhr den US-NAHB-Hausmarktindex für den Februar. Um 22:00 Uhr werden die US-Nettokapitalzuflüsse für den Dezember veröffentlicht. Nach US-Börsenschluss werden um 22:30 Uhr noch die API-Öl-Lagerbestände ausgegeben. Rund 30 Unternehmen berichten von ihren neuesten Quartalszahlen, darunter Air Liquide (F), Goodyear (USA), Orange (F) und TNT (NL).

Am Mittwoch eröffnen der australische Index der Frühindikatoren für den Dezember des Conference Boards um 00:00 Uhr und der australische Index der Frühindikatoren für den Dezember vom Melbourne Institute um 00:30 Uhr den Handelstag. Um 00:50 Uhr folgt das Protokoll der geldpolitischen Notenbanksitzung der Bank of Japan. Die britischen Arbeitsmarktdaten für Dezember/Januar mit den Arbeitslosengeldbeziehern, der Arbeitslosenquote, dem Sitzungsprotokoll der Bank of England und dem Durchschnittsverdienst-Index werden zu 10:30 Uhr erwartet. Die ZEW-Konjunkturerwartungen für die Schweiz im Januar werden um 11:00 Uhr publiziert. Die ersten US-Daten stehen mit den MBA-Hypothekenanträgen um 13:00 Uhr auf der Agenda. Um 14:30 Uhr werden die US-Baugenehmigungen, -Baubeginne und -Erzeugerpreise für den Januar sowie der kanadische Großhandelsumsatz Dezember veröffentlicht. Die US-Redbook-Einzelhandelsumsätze folgen um 14:55 Uhr, die US-Kapazitätsauslastung für den Januar sowie die US-Industrieproduktion für den Januar um 15:15 Uhr. Das Protokoll der geldpolitischen Notenbanksitzung der Fed wird um 20:00 Uhr publiziert. Nach US-Börsenschluss werden um 22:45 Uhr noch die neuseeländischen Erzeugerpreise für das vierte Quartal veröffentlicht. Rund 60 Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Apollo Residential (USA), Peugeot (F), Evotec (D), Iberdrola (E) und Eni (I).

Am Donnerstag stehen um 00:50 Uhr japanische Daten zum Handelsbilanzsaldo für den Januar und um 01:00 Uhr das neuseeländische Verbrauchervertrauen für den Februar an. Weiter geht es um 05:30 Uhr mit dem japanischen Gesamtwirtschaftsindex für den Dezember und um 06:00 Uhr mit dem Monatsbericht der Bank of Japan (BoJ). Um 08:00 Uhr wird der Schweizer Handelsbilanzsaldo für den Monat Januar ausgewiesen. Zeitgleich werden die Erwerbstätigenzahlen Januar für Deutschland publiziert. Die französischen Verbraucherpreise für den Januar folgen um 08:45 Uhr. Der EZB-Leistungsbilanzsaldo für den Monat Dezember wird um 10:00 Uhr ausgewiesen, der britische CBI-Index der im Februar erwarteten Industrieaufträge steht um 12:00 Uhr auf der Agenda. Am Nachmittag um 14:30 Uhr sind die Erstanträge und fortgesetzten Anträge auf Arbeitslosenhilfe aus den USA zu bewerten. Um 16:00 Uhr veröffentlicht das Conference Board das US-Verbrauchervertrauen Februar, zeitgleich erscheinen das Februar-Verbrauchervertrauen für die Eurozone und der Philadelphia-Fed-Index für den Februar. Die Rohöllagerbestände der Woche laufen um 17:00 Uhr über die Ticker. Rund 55 Konzerne berichten von ihren aktuellen Quartalsergebnissen, darunter Nestlé (CH), Air France-KLM (F), Deutsche Börse (D), Swiss Re (CH), OMV (A) und Priceline (USA).

Der Freitag beginnt in der Nacht um 02:35 Uhr mit dem japanischen Einkaufsmanagerindex des verarbeitenden Gewerbes für den Februar. Die europäische Handelszeit wird um 08:00 Uhr mit den deutschen Erzeugerpreisen für den Januar eingeläutet. Um 09:00 Uhr werden die französischen Einkaufsmanagerindizes Februar für das verarbeitende Gewerbe und den Dienstleistungssektor ausgewiesen. Um 09:30 Uhr folgen die jeweiligen Pendants für Deutschland, um 10:00 Uhr die für die Eurozone sowie zusätzlich der Einkaufsmanagerindex Composite für die Eurozone. Ebenfalls um 10:00 Uhr erscheinen der Auftragseingang der italienischen Industrie im Dezember und die italienischen Verbraucherpreise für den Januar. Aus Großbritannien laufen um 10:30 Uhr die Januar-Daten des öffentlichen Finanzierungsbedarfs und der Einzelhandelsumsatz im Januar über die Ticker. Die wöchentlichen LTRO-Rückzahlungen an die EZB werden um 12:00 Uhr publiziert. An der EUREX findet der kleine Verfallstag statt. Es verfallen Optionen auf den DAX. Am Nachmittag um 14:30 Uhr erwarten die Händler den kanadischen Einzelhandelsumsatz im Dezember und um 15:45 Uhr den Markit-Einkaufsmanagerindex des verarbeitenden Gewerbes Februar für die USA. Kurz vor US-Börsenschluss wird um 21:30 Uhr der COT-Bericht (Commitment of Traders) veröffentlicht. Rund zehn Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Danone (F) und Pfeiffer Vacuum (D).

K+S AG – Thüringen-Klage und starker US-Dollar könnten zusätzlichen Schwung bringen

Die K+S AG (XETRA-Börsenkürzel: SDF / ISIN: DE000KSAG888) ist ein global führendes Unternehmen im Bereich kali- und magnesiumhaltiger landwirtschaftlicher und industrieller Produkte. Zudem ist man weltweit der größte Produzent von Salzen. K+S gliedert sich in die drei Geschäftssegmente „Kali- und Magnesiumprodukte“, „Salz“ und „ergänzende Geschäftsbereiche“ (Handel, Logistik, IT-Dienstleistungen). Seit dem 2. September 2008 ist K+S Mitglied des DAX. Bis 1996 firmierte man noch als Tochtergesellschaft der BASF. Heute hat das Unternehmen mehr als 14.000 Mitarbeiter und es erzielte 2013 einen Umsatz in Höhe von 4,0 Mrd. Euro bei einem EBIT von 656 Mio. Euro.

Das Management um den Vorstandsvorsitzenden Norbert Steiner führte das Unternehmen wieder zurück auf die Erfolgsspur. Nach den Turbulenzen in den Monaten Juli/August 2013, in denen der Aktienkurs fast bis auf 15,00 Euro abstürzte, hat sich der Kurs von K+S beinahe verdoppelt. Er steht damit nahezu wieder auf der Ausgangsposition des damaligen Einbruchs. Das allein kann schon als Erfolg gefeiert werden. Die Directors’ Dealings unterstützen die Erwartung einer langfristigen Kurserholung stark. Seit dem 13.08.2013 fielen Vorstand und Aufsichtsrat von K+S immer wieder durch Aktienkäufe auf. Besonders mit Zukäufen engagiert zeigen sich die beiden Vorstände Thomas Nöcker und Burkhard Lohr sowie die Aufsichtsräte Bernd Malmström und Eckart Sünner. Insgesamt kamen auf diese Weise Kaufvolumina in Höhe von beinahe 620.000 Euro zusammen. Die Insider sammelten Aktien zu Kursen von 18,10 Euro bis 22,84 Euro ein.

Warburg Research, HSBC, Independent Research, Equinet, Hauck & Aufhäuser, Berenberg, Goldman Sachs, Merrill Lynch, UBS, Citigroup, Nomura, Exane BNP, Bernstein, Credit Suisse, Barclays und Deutsche Bank fertigten 2015 bereits Analysen an. Aus dem Jahr 2014 kann man noch die Analysen von S&P Capital IQ, JPMorgan, Morgan Stanley, NordLB, Commerzbank, DZ Bank, SocGen, Kepler Cheuvreux, Bankhaus Lampe und Scotia Capital Markets mit in die Analysereihe einbeziehen. Zwölf Analysten rieten, die Aktie zu kaufen, sechs Analysten rieten zum Halten und acht Analysten empfahlen den Verkauf des Papiers. Die Kurszielspanne reicht von 20,00 Euro (Scotia Capital Markets vom 30.06.2014 und Bernstein vom 20.01.2015) bis 34,00 Euro (Warburg Research vom 10.02.2015 sowie JPMorgan vom 16.12.2014). Kumuliert man die Kursziele der 26 Analysen (die Analysten der Citigroup und der NordLB blieben ein Kursziel schuldig), so ergibt sich daraus ein Durchschnitt in Höhe von 26,83 Euro. Legt man nur die aktuellsten Analysen aus dem Jahr 2015 zugrunde, so ergibt sich sogar nur ein durchschnittliches Kursziel von 26,46 Euro. Die Aktie ging am Freitag mit einem Kurs von 28,675 Euro aus dem Xetra-Handel und notiert damit schon oberhalb beider Durchschnittskursziele. Es könnte aber dennoch weiteres Potenzial vorhanden sein, da einige Analysen eine mögliche Zahlung des Bundeslandes Thüringen an die K+S AG noch nicht eingepreist haben könnten – zudem könnten Währungseffekte (der stärkere US-Dollar) der K+S AG gerade aus dem US-Geschäft zusätzliche Gewinne in die Kassen spülen. 2012 hatte das Land Thüringen seine Zahlungen an den Kali-Konzern eingestellt. Derzeit streiten Thüringen und die K+S AG vor Gericht um eine sehr hohe Millionensumme. In einer Pressemeldung kann man die Größenordnung des Rechtsstreits schon etwa ausmachen, denn das Land Thüringen will die Zahlungen an K+S auf etwa eine halbe Milliarde Euro begrenzen. Sollte es zu Zahlungen in der genannten Höhe kommen, wird die Kasse der Kasseler wieder für weitere Vorhaben gefüllt sein. 191,40 Mio. Aktien sind im Umlauf. Der Markt bewertet die K+S AG derzeit mit 5,49 Mrd. Euro.

Für das Geschäftsjahr 2013 (bilanziert wird bei K+S zum 31.12. gemäß IFRS) wies der Konzern einen Umsatz in Höhe von 4,0 Mrd. Euro aus. Das Ergebnis der gewerblichen Geschäftstätigkeit betrug 625,1 Mio. Euro, das Beteiligungsergebnis lag bei 6,60 Mio. Euro. Das Minus beim Zinsergebnis lag bei 75,8 Mio. Euro und reduzierte sich damit gegenüber dem Vorjahr um fast 10 Mio. Euro. Als Jahresüberschuss werden für 2013 412,8 Mio. Euro ausgewiesen. Das Ergebnis je Aktie lag netto bei 2,27 Euro. Die Aktionäre mussten für 2013 auf einen Großteil der Dividende verzichten – K+S zahlte für 2013 nur 0,25 Euro je Anteilsschein aus (2012 waren es noch 1,40 Euro). 2013 beschäftige der Konzern gemäß Bilanz 14.421 Mitarbeiter. In der Bilanz für 2013 sind 1,0 Mrd. Euro an liquiden Mitteln ausgewiesen, 3,4 Mrd. Euro an wirtschaftlichem Eigenkapital, 191,4 Mio. Euro an gezeichnetem Kapital, Verbindlichkeiten in Höhe von 4,1 Mrd. Euro und Verbindlichkeiten gegenüber Kreditinstituten von 3,6 Mio. Euro. Die Bilanzsumme beträgt damit 7,5 Mrd. Euro. In den Bilanzprognosen für 2015 und 2016 werden Umsätze in Höhe von 3,89 Mrd. Euro und 4,05 Mrd. Euro angeführt. Das EBIT soll 2015 631,40 Mio. Euro betragen, 2016 sollen es 611,30 Mio. sein. Der Gewinn je Aktie könnte 2015 bei 1,9217 Euro liegen und 2016 auf 1,8093 Euro absinken. Die Dividende könnte 2015 0,70 Euro betragen und 2016 auf 0,7465 Euro leicht ansteigen. Das Nettovermögen je Aktie soll 2015 bei 20,9516 Euro und 2016 bei 21,9927 Euro liegen. Die Nettoverschuldung könnte 2015 auf 1,46 Mrd. Euro ansteigen und für 2016 wird ein Wert von etwa 2,00 Milliarden Euro angepeilt.

Die Aktie der K+S AG kostete in den letzten 52 Wochen maximal 28,935 Euro und im Tief 19,12 Euro. Der Durchschnittskurs der letzten 250 Tage lag bei 23,93 Euro. Auf Sicht der letzten fünf Jahre entwickelte sich die Aktie mit einem Minus von immer noch traurigen 33,5 Prozent stark unterdurchschnittlich gegenüber dem restlichen deutschen Markt (Benchmark DAX). Die Aktien der K+S AG befinden sich zu 23 Prozent in Händen von US-Investoren, 20 Prozent werden in Deutschland gehalten, Großbritannien steht für einen Anteil von 16 Prozent, die Schweiz für 9 Prozent, Luxemburg für 7 Prozent und der Rest verteilt sich mit 25 Prozent Anteil auf weitere Länder. Man erkennt deutlich den höheren Anteil an Ländern, in denen es verstärkt große Investmentfonds und Private-Equity-Gesellschaften gibt. Der Anteil institutioneller Investoren liegt insgesamt bei 58 Prozent, der privater Investoren bei 37 Prozent (Stand: November 2014). Die größten Anteilseigner sind Meritus Trust Company mit 4,92 Prozent (Stand 04.02.2015 gemäß Stimmrechtsmeldungen) und BlackRock mit 4,85 Prozent (Stand: 20.11.2014 gemäß Stimmrechtsmeldungen).

Am 12.03.2015 wird der Finanzbericht 2014 publiziert und es finden wie üblich eine Bilanzpressekonferenz sowie eine Analystenkonferenz statt.

Unser charttechnischer Ausblick – Märkte weiterhin recht ruhig

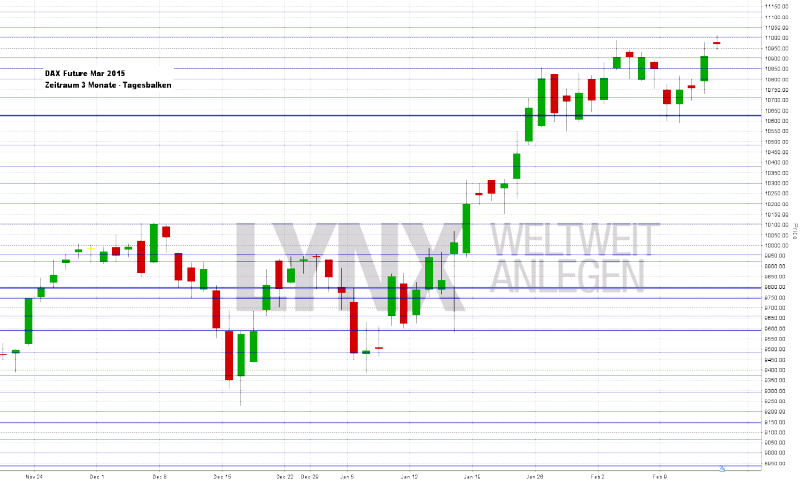

DAX-Future (Kontrakt 03-15)

Nur knapp erreichte der DAX-Future ein neues Allzeithoch, die Marke von 11.000 Punkten wurde aber geknackt. Ging es am Montag noch hinunter an die Unterstützung 10.625 Punkten, so stand ab Dienstag wieder die Long-Richtung im Vordergrund und der Markt arbeitete sich Tag für Tag etwas höher. Auch der Schlusskurs von Freitagabend lag auf sehr hohem Niveau, nur knapp unter der Marke von 11.000 Punkten. In den kommenden Tagen bleibt der Vorteil der Long-Richtung weiterhin bestehen, solange der Markt die Unterstützung bei 10.625 Punkten nicht nachhaltig nach unten durchbricht. Weiterhin könnte das Erreichen neuer Allzeithochs als recht realistisch angenommen werden. Käufe an Unterstützungen beziehungsweise Käufe nach leichten Konsolidierungen könnten generell die beste Option darstellen. Die Short-Seite ist aus aktueller Sicht kaum eine Überlegung wert, es sei denn, ein Short-Momentum käme auf.

{kind=link}

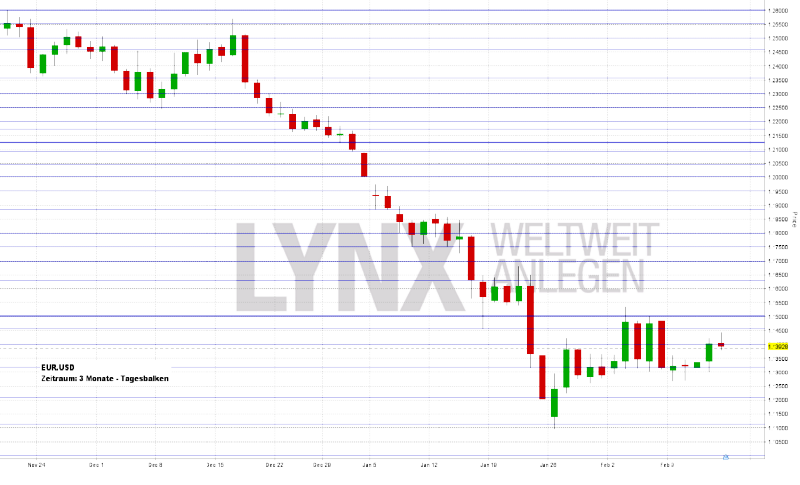

EUR.USD

Bei im Vergleich zu den Vorwochen recht geringer Volatilität hat sich der EUR.USD auf dem Kursniveau zwischen 1,1300 und 1,1400 gehalten und Short-Trades waren nur bedingt erfolgreich. Der tiefste Kurs der Woche war am Montag im Bereich 1,1220 abzulesen, das Wochenhoch am Freitag lag knapp unter dem Widerstand 1,1450. Mit dem Schlusskurs 1,1392 ging die Währung dann am Freitagabend in das Wochenende. Weiterhin bleibt der Widerstand bei 1,1500 als wichtigste Marke für den EUR.USD bestehen. Kurse darunter könnten tendenziell von der Short-Seite aus betrachtet werden, was Kursziele in Richtung 1,1200 durchaus als realistisch erscheinen lässt. Ein Überschreiten der 1,1500 sollte die Short-Richtung vorerst in den Hintergrund rücken lassen und der eine oder andere Kauf wäre denkbar.

{kind=link}

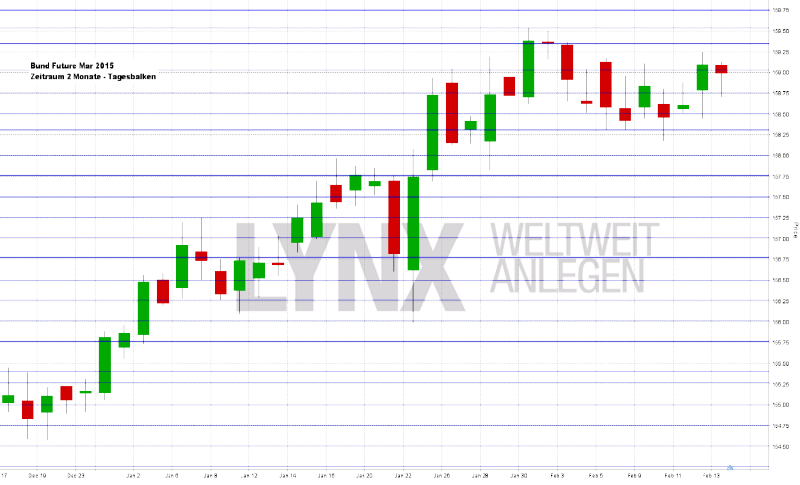

Bund-Future (Kontrakt 03-15)

Mit im Vergleich zu den vergangenen Wochen etwas gebremster Kraft hat sich der Bund-Future im Laufe der Woche leicht nach oben gearbeitet, was den angepeilten Käufen Gewinne einbrachte. Nach einem kurzfristigen Tief im Bereich 158,20 Punkte hat der Markt rund 100 Ticks höher ein Zwischenhoch ausgeprägt. Der Schlusskurs am Freitag lag bei 159,00 Punkten – ein Wochenplus von gut 60 Ticks. Kurzfristig ist der Bund-Future weiterhin von der Long-Seite aus zu betrachten, was Käufe über der Unterstützung 158,30 generell in ein vorteilhaftes Licht rücken könnte. Aus langfristigerer Sicht wären Käufe bis hinunter zur Unterstützung 157,75 charttechnisch denkbar. Short-Trades sind vorerst generell uninteressant, lediglich ein aufkommendes Short-Momentum könnte zu Überlegungen in diese Richtung führen. Auf der Long-Seite sind neue Hochs nicht auszuschließen.

{kind=link}

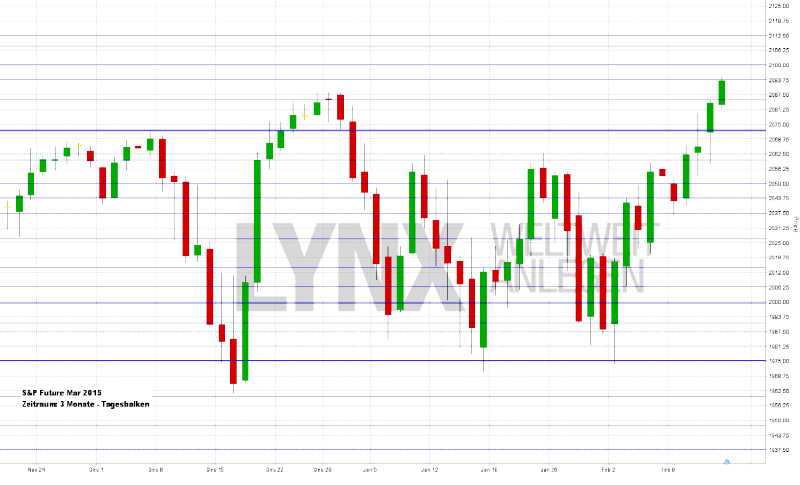

S&P-Future (Kontrakt 03-15)

Gleich am Dienstag stieg der S&P-Future nachhaltig über die Marke von 2.060 Punkten und leitete damit seinen erwarteten Ausbruch aus der vorherigen Seitwärts-Range ein. Lediglich am Montag ging es leicht abwärts zum Wochentief bei 2.037 Punkten. Das Wochenhoch lag nur knapp unter dem neuen Allzeithoch bei rund 2.093 Punkten. Die Long-Richtung scheint zurückgekehrt zu sein. Ob es für den S&P-Future weiter aufwärts geht, entscheidet unter anderem die Unterstützung im Bereich um die Marke von 2.071 Zählern. Kurse darüber sprechen eine klare Long-Sprache und Käufe wären von Vorteil. Kurse darunter wären erneut mit etwas mehr Vorsicht zu bewerten, wären jedoch ebenfalls tendenziell long. Bei einem Rückfall der Kurse unter die Unterstützung 2.060 sollte zurückhaltend gehandelt werden, da die Long-Bewegung dann als ein Fehlausbruch zu werten wäre.

{kind=link}

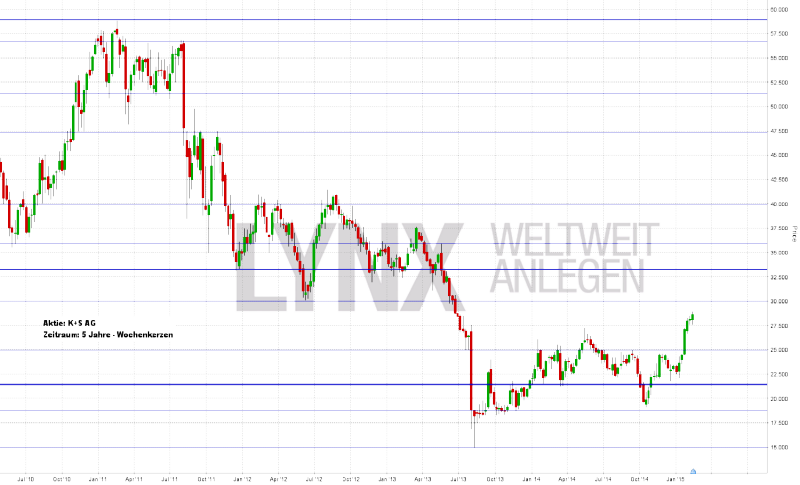

Aktie: K+S AG (EUR)

Die Hauptbewegung der Aktie der K+S AG (XETRA-Börsenkürzel: SDF / ISIN: DE000KSAG888) in den vergangenen fünf Jahren begann Mitte 2011 und endete vorerst Mitte 2013. Der Wert bewegte sich abwärts von knapp 60,00 Euro bis 15,00 Euro im Tief. Seither ging es leicht aufwärts. Aus langfristiger Sicht könnte dies jedoch nur eine leichte Erholung darstellen; kurzfristiger betrachtet handelt es sich um einen recht unsauberen Aufwärtstrend mit einer knappen Verdopplung des Kurses. Der Schlusskurs vom vergangenen Freitag lag bei knapp 29,00 Euro. Es wird jetzt aus kurz- wie auch aus langfristiger Perspektive interessant, wie sich die Aktie im Bereich 30,00 Euro verhält. Aus charttechnischer Sicht ist der Widerstand recht stark und dürfte für eine Reaktion nach unten sorgen. Diese eventuelle Entwicklung wäre gegebenenfalls eine Chance für den einen oder anderen guten Trade. Kurse in Richtung der Marke 21,50 Euro wären durchaus als realistisch einzustufen. Ein nachhaltiges Überschreiten der Marke von 30,00 Euro wäre als unproduktiv für die Abwärtsseite zu werten und Kaufgedanken könnten diverse Optionen bieten.

{kind=link}

Webinare:

17.02.2015 um 19:30 Uhr Traders Talk

18.02.2015 um 18:30 Uhr Daytrading, Swingtrading oder Investieren. Welcher Stil passt zu mir? (Teil 1)

19.02.2015 um 18:30 Uhr Optionen: Wunschanalysen und Anwendung der Traderworkstation

23.02.2015 um 19:30 Uhr Live Trading an den US Börsen

25.02.2015 um 18:30 Uhr Risiko- und Moneymanagement – Die Nutzungmoderner Technik (Stop Loss, Trailing Stopp …)

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Kundensupport: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}