Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

In der neuen Handelswoche werden neben europäischen, chinesischen, japanischen und US-amerikanischen Einkaufsmanagerindizes, vor allem die US-Arbeitsmarkdaten am Freitag den Weg weisen. Als Aktie der Woche werfen wir einen Blick auf den italienischen Versorger ENEL.

NEU – Ab jetzt immer Montag: LYNX Marktkommentar

Ab heute werden wir für Sie in unserem neuen Videoformat, dem LYNX Marktkommentar, jeden Montag die wichtigsten Indizes besprechen, einzelne Sektoren analysieren und auf bestimmte Einzelwerte eingehen. Das Video soll Sie optimal auf die anstehende Börsenwoche vorbereiten und mit allen wichtigen Informationen versorgen.

Jetzt Video ansehen: http://www.lynxbroker.de/lynx-marktkommentar/

Unser Ausblick auf die Fundamentaldate

Wall Street gibt verstärkt ab – DAX konsolidiert auf hohem Kursniveau

In der abgelaufenen Handelswoche tendierte der DAX nach neuen Rekordhochs überwiegend seitwärts. Der Schlussstand im Xetra-Handel lag bei 10.694,32 Punkten. Die Handelswoche beendete der DAX dennoch mit einem Wochenplus von 0,42 Prozent. Der X-DAX lag mit 10.647,00 Punkten jedoch schon deutlich darunter. Beim Dow Jones betrug die Performance auf Wochensicht minus 2,87 Prozent, der Leitindex der Wall Street schloss mit 17.164,95 Punkten deutlich schwächer und ist beinahe tausend Punkte von seinem Rekordhoch entfernt. Der NASDAQ 100 ging mit 4.148,430 Punkten und einem Wochenminus von 3,03 Prozent ins Wochenende. Der breiter gefasste S&P 500 beendete die Woche mit einem Minus von 2,77 Prozent und schloss mit 1.994,99 Punkten. Rohöl der Nordseesorte Brent verteuerte sich auf 52,99 US-Dollar das Fass im März-Kontrakt – der Kurssprung am Freitag betrug zeitweise deutlich über 7,5 Prozent. Die Feinunze Gold kostete zum Handelsschluss am Freitag 1.283,79 US-Dollar. Die europäische Gemeinschaftswährung Euro entwickelte sich seitwärts und kostete zum Handelsende 1,1286 US-Dollar. Der Euro-Bund-Future (März-Kontrakt) zog im Verlauf der Handelswoche an der EUREX auf 159,48 Zähler an. Die zehnjährige Bundesanleihe rentiert mit 0,30 Prozent auf einem neuen Renditetief. Bundesanleihen mit bis zu sechsjähriger Laufzeit erbringen jetzt eine negative Rendite. Der Schuldner Deutschland bekommt für neue Schulden folglich zusätzliches Geld von seinen Gläubigern und refinanziert sich zu historisch niedrigen Zinsen. Die dreißigjährigen Bundesanleihen rentieren mittlerweile bei 0,89 Prozent.

Berichtssaison, Einkaufsmanagerindizes und US-Arbeitsmarktdaten bewegen

Einkaufsmanagerindizes des verarbeitenden Gewerbes und des Dienstleistungssektors aus Europa, China, Japan und den USA werden während der Woche neue Indikationen liefern. Das Highlight der Handelswoche werden einmal mehr die US-Arbeitsmarktdaten am Freitagnachmittag sein. Im Rahmen der Berichtssaison werden außerdem über 250 Unternehmen ihre aktuellen Quartals- und Jahreszahlen vorlegen. Störfeuer drohen möglicherweise weiter durch die Politik. US-Präsident Obama will die bisher unversteuerten Auslandsgewinne von US-Großkonzernen besteuern, er plant eine einmalige Steuer von 14 Prozent. Zwar bleibt fraglich, ob er dafür eine Mehrheit findet, aber der Plan sorgt zunächst einmal für Verunsicherung. Ferner werden Irritationen aus Athen erwartet. Der griechische Premier Tsipras plant im Laufe der Woche Antrittsbesuche in Zypern, Italien und Brüssel. Die griechischen Banken leiden schon unter stark verminderter Liquidität, die EZB hat bereits signalisiert, die Banken im Ernstfall nicht mit neuem Bargeld zu versorgen, sollten die vereinbarten Verhaltensweisen nicht eingehalten werden.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die neue Börsenwoche liefert pünktlich zur europäischen Markteröffnung am Montag um 09:00 Uhr die spanischen Arbeitslosenzahlen für den Januar. Einkaufsmanagerindizes des verarbeitenden Gewerbes im August werden um 09:15 Uhr aus Spanien, um 09:30 Uhr aus der Schweiz, um 09:45 Uhr aus Italien, um 09:50 Uhr aus Frankreich, um 09:55 Uhr aus Deutschland, um 10:00 Uhr für die Eurozone sowie um 10:30 Uhr aus Großbritannien erwartet. Das kanadische Pendant folgt dann noch um 14:20 Uhr. Aus den USA werden um 14:30 Uhr die Konsumausgaben, die persönlichen Einkommen und die PCE-Kernrate (alle Daten für den Januar) erwartet. Um 15:45 Uhr wird der Einkaufsmanagerindex des verarbeitenden Gewerbes für den Januar von Markit publiziert und zeitgleich seitens der EZB die aktuellen Volumina der Pfandbrief- und ABS-Käufe der vorherigen Woche. Um 16:00 Uhr erwarten die Händler noch die US-Bauausgaben für den Dezember und den ISM-Einkaufsmanagerindex des verarbeitenden Gewerbes für den Januar. Rund 30 Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Exxon Mobil (USA) und Ryan Air Holdings (IRL).

Der Dienstag beginnt in der asiatisch-pazifischen Handelszeit um 01:50 Uhr mit der japanischen Geldbasis für den Monat Januar und setzt sich um 01:00 Uhr mit den neuseeländischen Rohstoffpreisen im Januar fort. Um 01:30 Uhr werden die australischen Baugenehmigungen für den Dezember und das australische Handelsbilanzsaldo für Dezember ausgewiesen. Am frühen Morgen um 04:30 Uhr folgt der Zinsentscheid der australischen Notenbank RBA (Reserve Bank of Australia) mit dem geldpolitischen Statement der Notenbankführung. Mit einer Zinsänderung in Australien ist nicht zu rechnen – der Leitzins wird höchstwahrscheinlich bei 2,5 Prozent verbleiben. Aus der Schweiz wird um 08:00 Uhr das Handelsbilanzsaldo für den Januar erwartet, um 09:00 Uhr wird der Halifax-Hauspreisindex für Großbritannien im Januar publiziert und um 10:00 Uhr der VDMA-Auftragseingang des deutschen Maschinenbaus für den Januar veröffentlicht. Der Einkaufsmanagerindex des Bausektors für Großbritannien im Januar erreicht die Märkte um 10:30 Uhr, um 11:00 Uhr werden die Dezember-Erzeugerpreise für die Eurozone ausgewiesen. Zeitgleich werden italienische Verbraucherpreise für den Februar ausgegeben. Die ersten Daten von jenseits des Atlantiks kommen mit den US-Ladenkettenumsätzen um 13:45 Uhr über die Ticker. Kanadische Erzeuger- und Rohstoffpreise für den Januar werden um 14:30 Uhr publiziert, die US-Redbook-Einzelhandelsumsätze folgen um 14:55 Uhr. Um 16:00 Uhr werden zeitgleich der US-Auftragseingang der Industrie für den Dezember und das IBD/TIPP-Verbrauchervertrauen für den Februar veröffentlicht. Die US-API-Öl-Lagerbestandsdaten werden um 22:30 Uhr publiziert, neuseeländische Arbeitsmarktdaten mit dem Arbeitskostenindex, der Arbeitslosenquote und der Erwerbstätigenzahl (alle Daten für das vierte Quartal) werden für 22:45 Uhr erwartet. Die letzte Meldung des Handelstages kommt mit dem AIG-Dienstleistungssektorindex für den Januar um 23:30 Uhr aus Australien. Rund 50 Unternehmen berichten über ihre aktuellen Ergebnisse, darunter LVMH (F), Walt Disney (USA), Banco Santander (E) und Archer Daniels Midland (USA).

Der Mittwoch beginnt um 01:01 Uhr mit den britischen BRC-Einzelhandelspreisen für den Januar und japanischen durchschnittlichen Nettoeinkommen für den Dezember um 02:30 Uhr. Um 02:35 Uhr wird der Einkaufsmanagerindex des Dienstleistungssektors für den Januar ausgewiesen und um 02:45 Uhr folgt der chinesische CFLP-Einkaufsmanagerindex für den Dienstleistungssektor im Januar. Aus Europa werden ebenfalls die Einkaufsmanagerindizes des Dienstleistungsgewerbes im Januar erwartet, und zwar um 09:15 Uhr aus Spanien, um 09:45 Uhr aus Italien, um 09:50 Uhr aus Frankreich, um 09:55 Uhr aus Deutschland, um 10:00 Uhr für die Eurozone und um 10:30 Uhr aus Großbritannien. Um 10:00 Uhr wird zudem noch der Einkaufsmanagerindex Composite für die Eurozone im Januar veröffentlicht. Der Einzelhandelsumsatz für die Eurozone im Dezember wird um 11:00 Uhr publiziert. Die ersten Daten des Nachmittags aus den USA sind die MBA-Hypothekenanträge um 13:00 Uhr, gefolgt von der ADP-Beschäftigtenzahl um 14:15 Uhr und dem Markit-Einkaufsmanagerindex des Dienstleistungssektors für den Januar. Um 16:00 Uhr wird noch der ISM- Einkaufsmanagerindex des Dienstleistungssektors für den Januar ausgegeben und der kanadische IVEY-Einkaufsmanagerindex für den Januar. Die Rohöllagerbestandsdaten der Woche werden um 16:30 Uhr über die Ticker laufen. General Motors (USA), Hannover Rück (D), GlaxoSmithKline (GB), BBVA (E), Merck & Co (USA), Gea Group (D), Osram (D), Sky Deutschland (D), Toyota (J), Vinci (F) und rund 70 weitere Unternehmen aus Europa, den USA und Asien stellen ihre aktuellen Quartalsberichte vor.

Der Donnerstag bringt zum Start des Handelstages um 01:30 Uhr die australischen Neubauverkäufe im Januar, den australischen Einzelhandelsumsatz für den Dezember und das NAB-Geschäftsklima für das vierte Quartal. Das SECO-Konsumklima aus der Schweiz für das vierte Quartal wird um 07:45 Uhr, der deutsche Auftragseingang der Industrie im Dezember um 08:00 Uhr veröffentlicht. Um 10:00 Uhr folgt der EZB-Monatsreport für den Januar. Um 11:00 Uhr wird das ifo-Wirtschaftsklima für das erste Quartal ausgewiesen. Der Leitzinsentscheid der Bank of England sowie das geldpolitische Statement von Notenbankchef Carney und seinen Kollegen erreichen die Märkte um 13:00 Uhr, sie werden das Volumen des Anleihekaufprogramms (APT) wohl bei 375 Mrd. GBP belassen. Die ersten US-Daten des Tages, die Challenger-Stellenstreichungen für den Januar, sind zugleich Vorboten für die US-Arbeitsmarktdaten am Freitag. Sie werden um 13:30 Uhr veröffentlicht. Um 14:30 Uhr werden das kanadische und das US-Handelsbilanzsaldo (beide für den Dezember) sowie die Erstanträge und die fortgesetzten Anträge auf Arbeitslosenhilfe in den USA, die US-Lohnstückkosten für das vierte Quartal und die US-Produktivität ex Agrar im vierten Quartal erwartet. Spät am Abend wird noch der AIG-Bausektorindex für den Januar für Australien veröffentlicht. Twitter (USA), ABB (CH), BNP Parisbas (F), Vodafone (GB), Suzuki (J), Münchener Rück (D), Sanofi (F), Enel (I) und rund 80 weitere Konzerne berichten über ihre aktuellen Zahlen.

Am Freitag werden die Händler um 06:00 Uhr auf den Index der Frühindikatoren aus Japan für den Dezember achten und um 08:00 Uhr auf die Erzeugung im deutschen produzierenden Gewerbe im Dezember. Das französische Handelsbilanzsaldo für den Dezember und die Daten zum Staatshaushalt im Dezember werden um 08:45 Uhr ausgegeben. Um 09:00 Uhr werden die Devisenreserven aus der Schweiz für den Januar veröffentlicht und um 09:15 der Einzelhandelsumsatz für Dezember aus der Schweiz. Das britische Handelsbilanzsaldo für den Dezember wird um 10:30 Uhr ausgewiesen. Die wöchentlichen LTRO-Rückzahlungen an die EZB erscheinen wie gewohnt um 12:00 Uhr auf den Bildschirmen. Das Highlight der Handelswoche sind die US-Arbeitsmarktdaten für den Januar (NFP – non-farm payrolls). Die US-Arbeitslosenquote (5,6 Prozent), die neugeschaffenen Stellen und die durchschnittlichen Löhne werden die Märkte bewegen. Zeitgleich laufen die kanadischen Arbeitsmarktdaten für den Januar mit der kanadischen Arbeitslosenquote und den kanadischen Baugenehmigungen für den Dezember über die Ticker. Um 21:00 Uhr werden noch die US-Verbraucherkredite für den Dezember und kurz vor US-Marktschluss um 21:30 Uhr der COT-Bericht ausgegeben. Moody´s (USA), Madison Square Garden (USA) und rund zehn weitere Konzerne berichten über ihre aktuellen Zahlen.

ENEL – europäischer Energiegigant aus Rom

ENEL (Börsenkürzel ENL / ISIN: IT0003128367) mit Sitz in Rom gilt als Schwergewicht in der europäischen Versorgerlandschaft. ENEL ist ein multinationaler Global Player im Bereich Energie und Gas. Den Fokus legt der Konzern hauptsächlich auf die Märkte in Europa und Lateinamerika, in Europa besonders auf Spanien und Italien. ENEL ist in 32 Ländern und auf vier Kontinenten vertreten und bietet eine Kapazität in Höhe von insgesamt 95 Gigawatt an. Geliefert wird diese Kapazität u.a. über ein eigenes Netzwerk von rund 1,9 Mio. Kilometer. In Europa gilt ENEL im Bezug auf EBITDA und angesichts seiner rund 61 Mio. Kunden als Nummer Eins im Versorgermarkt.

Wertpapiere von ENEL haben sich auf 52-Wochen-Basis recht passabel geschlagen. Das 52-Wochen-Tief lag bei 3,277 Euro, das 52-Wochen-Hoch bei 4,48 Euro. Auf Sicht von fünf Jahren mögen Aktionäre zwar über eine Performance von mageren drei Prozent klagen – Aktionären von RWE (minus 62,2 Prozent), E.D.F (minus 38,0 Prozent) oder E.ON (minus 48,5 Prozent) erscheint dies jedoch vermutlich wie Hohn. Im europäischen Vergleich der Versorger stehen die Italiener damit hervorragend dar.

Die Aktien von ENEL werden zu 26,9 Prozent von privaten Investoren gehalten, zu 31,2 Prozent besitzt das italienische Ministerium für Wirtschaft und Finanzen Anteile am Konzern – der Rest wird zu 41,9 Prozent von institutioneller Seite gehalten. Der Konzern selbst ist mit rund 70 Prozent an der spanischen Endesa SA beteiligt. Darüber hinaus hält ENEL 68,3 Prozent an ENEL Green Power, 60,6 Prozent an Enersis und 56,4 Prozent an ENEL Russia (dort könnten ENEL aus dem trudelnden Rubel und den zunehmenden Unsicherheiten des russischen Standorts noch Probleme erwachsen). In einer aktuellen Pressemeldung vom 29.01.2015 vermeldet ENEL Produzione S.p.A. einen Verkauf seines Anteils an SF Energy S.r.l. im Wert von 55 Mio. Euro an SEL S.r.l. und Dolomiti Energia S.p.A. zu jeweils 50 Prozent.

Die Analysen zur Aktie der ENEL stammen von Macquarie, Independent Research, SocGen, JPMorgan, S&P Capital IQ, HSBC, Deutsche Bank, UBS, Exane BNP, Morgan Stanley, Bernstein, Citigroup, Credit Suisse, Goldman Sachs, Barclays und Berenberg. Die Bandbreite der Kursziele reicht von 2,90 Euro (Macquarie am 27.02.2014) bis 5,00 Euro (UBS am 07.01.2015 und Bernstein am 13.01.2015). Der Kurszieldurchschnitt liegt bei rund 4,20 Euro. Bezieht man nur die neun Analysen aus dem Jahr 2015 in die Rechnung ein, so ergibt sich ein Kurszieldurchschnitt von 4,21 Euro. Die Aktie von ENEL ging am Freitag bei 4,006 Euro aus dem Mailänder Handel (Heimatbörse mit dem höchsten Handelsvolumen). Von Seite der Analysten allein wird der Aktie somit nicht mehr sehr viel zugetraut.

Ein Blick in die Jahresbilanz 2013 verrät, dass ENEL gemäß Gewinn- und Verlustrechnung (GuV) in diesem Jahr 77,3 Mrd. Euro an Umsatz erwirtschaftet hat. Das Ergebnis der gewerblichen Geschäftstätigkeit lag bei 9,9 Mrd. Euro, das Zinsergebnis bei minus 2,8 Mrd. Euro und der Jahresüberschuss damit bei 3,2 Mrd. Euro. Das Ergebnis netto pro Aktie lag bei 0,33 Euro, die Dividende für 2013 betrug 0,13 Euro. Ähnlich wie bei einigen anderen Versorgern hat sich die Dividende über die Jahre fast halbiert. Auch die Mitarbeiterzahlen sind rückläufig. 2013 standen gemäß GuV 71.394 Mitarbeiter auf den Gehaltslisten. Die Konzernbilanz (bilanziert wird jeweils zum 31.12. gemäß IFRS) weist für 2013 8,0 Mrd. Euro an liquiden Mitteln aus, 35,9 Mrd. Euro an wirtschaftlichem Eigenkapital, 9,4 Mrd. an gezeichnetem Kapital bei Verbindlichkeiten in Höhe von 128,2 Mrd. Euro, was alles in allem einer Bilanzsumme in Höhe von 164,1 Mrd. Euro entspricht. Die nackten Zahlen weisen nicht gerade auf einen gesunden Konzern hin. Die Bilanzprognosen sprechen eine ähnliche Sprache. Hier kann man allenfalls eine Seitwärtsentwicklung konstatieren. Für 2015 wird ein Umsatz von 76,54 Mrd. Euro erwartet, für 2016 77,96 Mrd. Euro. Das EBIT soll 2015 bei 9,37 Mrd. Euro liegen, 2016 soll es sich bei 9,48 Mrd. Euro einpendeln. Der Gewinn je Aktie könnte demnach 2015 auf 0,316 Euro je Stück anwachsen und 2016 bei 0,33 Euro je Anteilsschein liegen. Die Dividende könnte leicht anziehen und sich für 2015 bei 0,16 Euro und 2016 bei 0,17 Euro einpendeln. Der Nettoverlust von ENEL steigt gemäß der Prognosen jedoch weiter, trotz eines allgemein historisch niedrigen Zinsumfeldes. 2015 wird er möglicherweise bei 38,33 Mrd. Euro und 2016 bei 38,58 Mrd. Euro stehen. Aufgrund dieser Prognosen sieht es für ENEL eigentlich nicht besonders gut aus. Wie der Aktienmarkt reagiert, wird man bei der Veröffentlichung der Zahlen für 2014 am Donnerstag sehen. Enttäuscht ENEL dann, wird die Aktie direkt abgestraft. Kassiert man die Prognosen und gibt einen verhalteneren Ausblick auf die nächsten Quartale, wird die Aktie stärker abverkauft werden. Derzeit ist das Unternehmen am Markt mit einer Marktkapitalisierung von 37,59 Mrd. Euro bewertet.

Unser charttechnischer Ausblick – Leichte Verschnaufpause an den Märkten

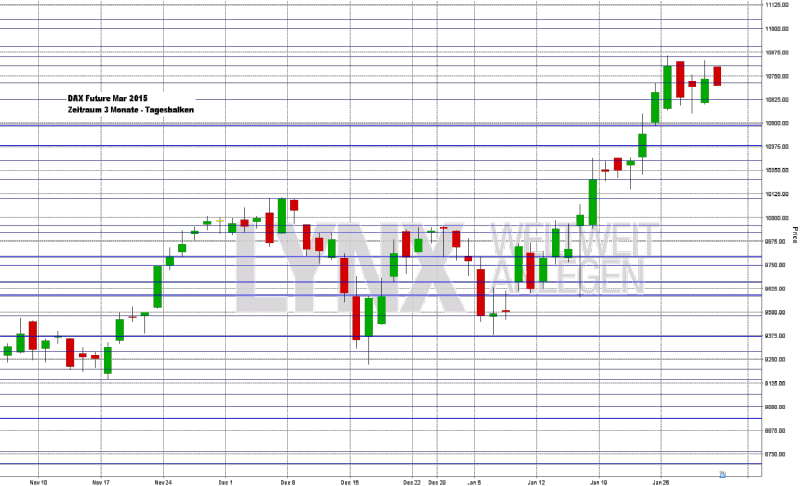

DAX-Future (Kontrakt 03-15)

Eine leichte Verschnaufpause legte der DAX-Future in den vergangenen Handelstagen ein. Nachdem der Markt am Montag nochmals neue Allzeithochs erreichen konnte und sich in Kursregionen um die Marke von circa 10.850 Punkten hinauf wagte, waren die Tendenzen im Anschluss eher seitwärts ausgerichtet. In einer Handelsspanne zwischen 10.550 bis 10.800 Punkten konnten dennoch diverse Long-Setups angewandt werden. Der Schlusskurs des Marktes lag zum Freitagabend im Bereich von 10.700 Punkten. Die Marke von 10.500 Punkten sollte für die kommende Woche im Auge behalten werden. Gerade aus kurzfristiger Sicht könnten Kurse darunter zu einem weiteren Abrutschen führen. Kurse darüber sind weiterhin recht klar der Long-Seite zuzuordnen und weitere Höhenflüge könnten durchaus als realistisch eingestuft werden. Aus mittelfristiger Sicht wären Kurse bis hinunter zum Kursbereich von 10.250 Punkten durchaus mit dem Long-Vorteil behaftet und Verkäufe eher zurückzustellen.

{kind=link}

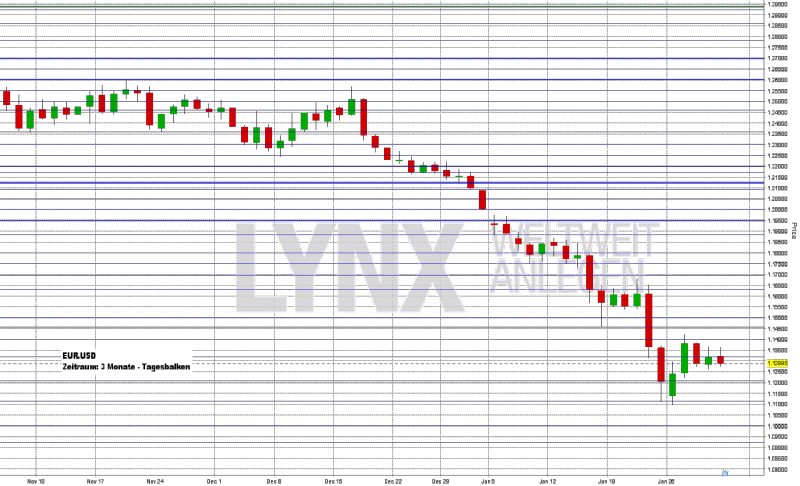

EUR.USD

Eine leichte Erholung konnte der EUR.USD in den vergangenen Handelstagen vollziehen. Nachdem nochmals ein neues Tief minimal unter der Marke von 1,1100 erreicht wurde, ging es hinauf bis leicht über die Marke von 1,1400. Der Handel von Mittwoch bis Freitag verlief dann eher seitwärts, was zu einem Schlusskurs knapp unter der 1,1300 führte. Trotz leicht steigender Kurse ist der Short-Trend im EUR.USD nicht gebrochen. Eventuelle Einstiege an den Widerständen könnten somit auch in den kommenden Tagen gute Ideen für Trade-Szenarien darstellen. Als ein realistisches Ziel könnte vorerst noch einmal das Erreichen der Tiefpunkte im Bereich 1,1100 angenommen werden. Erst ein Überschreiten der Marken 1,1550/1,1600 wäre für Short-Trades etwas unvorteilhaft und die Trade-Frequenz sollte etwas vermindert werden.

{kind=link}

Bund-Future (Kontrakt 03-15)

Bis zur Wochenmitte konnte der Bund-Future etwas Luft holen und bot diverse Möglichkeiten für Einstiege in die Long-Richtung, welche bis zum Freitag dann durch neue Allzeithochs versilbert werden konnten. Vom Tief am Mittwoch kurz vor der Unterstützung von 157,75 Punkten ging es hinauf bis knapp über die Marke von 159,50 Punkten. Auch der Schlusskurs zum Freitag stand recht hoch, im Bereich von 159,40 Punkten. Die Marke von 160,00 Punkten scheint jetzt in greifbarer Nähe und kann durchaus als realistisch eingestuft werden. Der Long-Vorteil ist aus kurzfristiger wie auch aus mittelfristiger Sicht weiterhin aktiv. Short-Trades stellen kaum eine gewinnbringende Alternative dar. Käufe an Unterstützungen könnten gute Einstiegsszenarien liefern.

{kind=link}

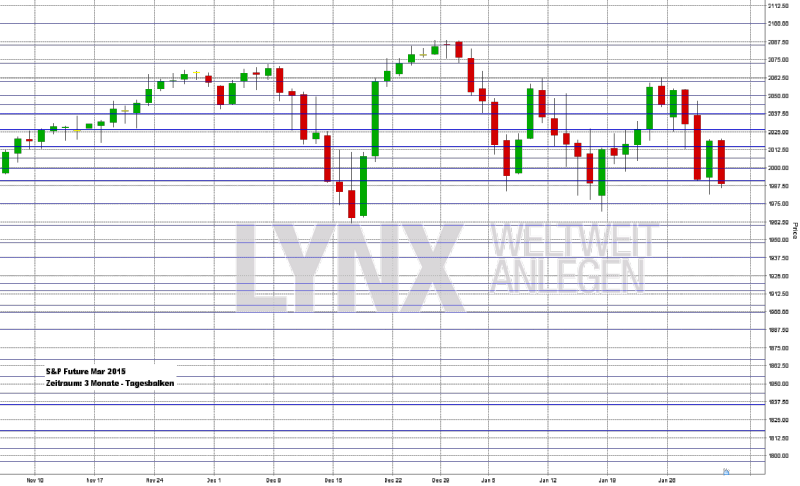

S&P-Future (Kontrakt 03-15)

Der S&P-Future konnte sich nicht zu einem Ende seiner Trendlosigkeit durchringen und pendelte zum dritten Mal in die Unterstützungszone bei 1.987,50 zurück. Gerade am Mittwoch ging es etwas stärker abwärts, die Handelsspanne war circa 50 Punkte groß. Der Wochenschlusskurs war am Freitag im Bereich 1.988,00 abzulesen – das untere Ende der aktuellen Seitwärts-Range. Ohne einen erkennbaren, vorteilhaften Trend sollte generell nur wenig gehandelt werden. Diese Regel ist aktuell für den S&P-Future gültig. Der Markt bewegt sich weder nachhaltig in Long- noch Short-Richtung und lässt somit nur wenig Spielraum für einen sinnvollen Trendhandel. Lediglich auf recht kurzfristigen Zeitebenen lässt sich die eine oder andere Trade-Idee umsetzen, jedoch gilt auch dies nur für aggressiv orientierte Trader. Hier wäre die Short-Seite gegebenenfalls interessant, da ein Rutsch unter die Tiefs von Mitte Januar durchaus realistisch sein könnte.

{kind=link}

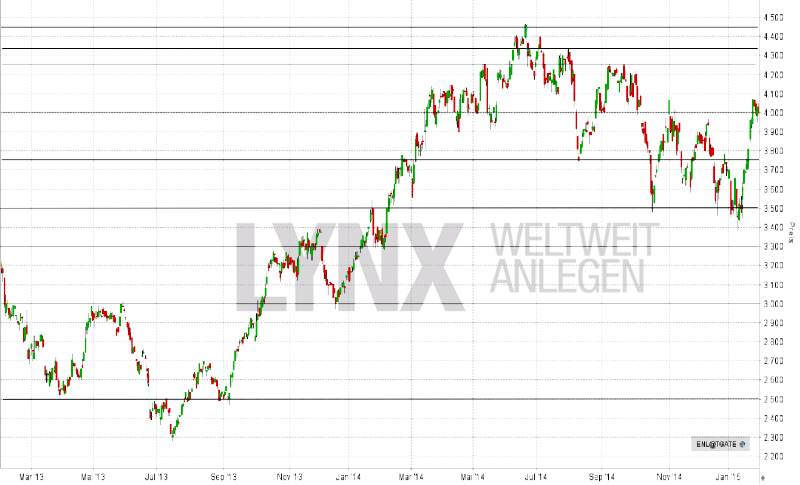

Aktie: Enel (EUR)

Die Aktie von Enel (Börsenkürzel ENL / ISIN: IT0003128367) konnte sich in den vergangenen drei Jahren recht gut entwickeln, wobei die Hauptbewegung auf der Long-Seite von Mitte 2013 bis Mitte 2014 stattfand. Von unter 2,50 Euro ging es auf 4,45 Euro – ein Plus von knapp 80 Prozent. Aktuell befindet sich der Wert in einer leichten Konsolidierung, wobei in den letzten zwei Wochen die Stärke etwas zunahm. Vom Konsolidierungstief leicht unter 3,50 Euro ging es hinauf bis an die Marke von 4,00 Euro. Mit dem kürzlichen Anstieg der Aktie von Enel könnten sich Kaufchancen herauskristallisieren. Das Erreichen der alten Hochs im Bereich um 4,45 Euro und gegebenenfalls auch höhere Kurse sind durchaus als realistisch einzustufen. Ideal wäre ein Einstiegsbereich um die Marke von 3,90 Euro. Verkäufe stellen noch keine Alternative dar, erst ein Unterschreiten der Tiefs knapp unter 3,50 Euro könnte der Beginn einer eventuell etwas längeren Abwärtsphase sein.

{kind=link}

Webinare:

02.02.2015 um 15:00 Uhr Live Trading der US-Börseneröffnung

03.02.2015 um 19:00 Uhr Vorstellung der Handelsplattform

09.02.2015 um 19:30 Uhr Live Trading an den US Börsen

10.02.2015 um 19:00 Uhr Vorstellung der Handelsplattform

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Kundensupport: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}