Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

In der neuen Handelswoche wird vor allem die Wahl in Griechenland, aber auch der Fed-Zinsentscheid eine übergeordnete Rolle spielen. Als Aktie der Woche wird der US-Pharmawert Bristol-Myers Squibb näher vorgestellt.

Unser Ausblick auf die Fundamentaldaten

Mario Draghi verabreicht dem DAX Vitamine – US-Märkte bleiben zurück

Eine längere Seitwärtsbewegung des deutschen Leitindex DAX endete in der vergangenen Woche – wieder einmal wurde der Kursschub durch die EZB und ihren Präsidenten Mario Draghi ausgelöst. In der abgelaufenen Woche gewann der DAX 4,74 Prozent hinzu und ging mit 10.649,58 Punkten aus dem Xetra-Handel. Damit beläuft sich die Performance im Jahr 2015 bereits auf 8,61 Prozent. Der XDAX stand um 22:15 Uhr mit 10.616,84 Punkten rund 33 Punkte tiefer. An der Wall Street schwächelte der Dow Jones zum Wochenschluss und beendete die Woche mit 17.672,60 Punkten. Insgesamt ergab sich jedoch noch ein Wochenplus von 0,92 Prozent. Der NASDAQ 100 ging mit 4.278,142 Punkten in das Wochenende – eine Wochenbilanz von +3,28 Prozent. Der breit gefasste S&P 500 schloss mit 2.051,82 Zählern und einem Wochenplus von 1,60 Prozent. Die europäische Gemeinschaftswährung Euro konnte sich über die Handelswoche nicht behaupten und schloss mit 1,1205 US-Dollar deutlich tiefer. Die Ankündigungen der EZB rund um das Thema „QE“ ließen die Gemeinschaftswährung auf den tiefsten Stand seit 2003 fallen. Der Preis für eine Feinunze Gold betrug zum Wochenschluss 1.294,08 US-Dollar. Rohöl der Nordseesorte Brent im März-Kontrakt verteuerte sich auf 48,79 US-Dollar das Fass. Der Euro-Bund-Future zog seit der EZB-Entscheidung stark an und markierte neue Rekordwerte. Er notierte an der EUREX zum Wochenschluss bei 158,86 Zählern und indiziert eine Rendite auf zehnjährige Bundesanleihen von nur noch 0,36 Prozent – ein neues Renditetief. In der neuen Handelswoche findet am Mittwoch eine Auktion dreißigjähriger Bundeswertpapiere der deutschen Finanzagentur statt, es handelt sich dabei um eine Aufstockung. Das avisierte Emissionsvolumen liegt bei 2 Mrd. Euro.

Karten in Athen neu gemischt – griechische Tragödie setzt sich unvermindert fort – Grexit?

Das Linksbündnis Syriza von Alexis Tsipras geht als klarer Sieger aus den griechischen Parlamentswahlen hervor. Syriza kann den ersten Prognosen zufolge mit 146 bis 158 Mandaten rechnen. Die Konservativen der Nea Dimokratia könnten auf 65 bis 75 Sitze kommen, To Potami und die Goldene Morgenröte kommen der Prognose zufolge jeweils auf 17 bis 22 Mandate. Da gemäß dem griechischen Wahlrecht die stärkste Partei 50 Sitze hinzubekommt, könnte Syriza sogar eine absolute Mehrheit erreichen. Griechenland geht dabei die Zeit aus: Ende Februar läuft das internationale Hilfsprogramm aus und Syriza will den von der Troika aus EU, IWF und EZB eingeforderten Sparkurs aufkündigen. Dem Land droht die Zahlungsunfähigkeit. Insgesamt steht Griechenland mit über 240 Mrd. Euro in der Kreide (2013 verzeichnete das Land ein BIP von 241,7 Mrd. Euro – das entspräche beim derzeitigen EUR/USD-Wechselkurs von 1,11 dem 2013er-BIP der US-Bundesstaaten Wisconsin oder Tennessee). Sollte ein Austritt aus dem Euro erfolgen und Griechenland zur Drachme zurückkehren, so würden die Ausstände dennoch weiterhin in Euro zu zahlen sein. Den internationalen Gläubigern stünden in diesem Fall sehr hohe Abschreibungen bevor! Die europäische Gemeinschaftswährung bleibt weiter unter Druck.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die neue Börsenwoche beginnt am Montag um 09:00 Uhr mit den spanischen Erzeugerpreisen für den Dezember und setzt sich um 10:00 Uhr mit dem ifo-Geschäftsklimaindex für den Januar fort. Um 11:00 Uhr werden die Dezember-Einzelhandelsumsätze für die Eurozone veröffentlicht. Aus den USA wird um 16:30 Uhr der Dallas Fed Index des verarbeitenden Gewerbes für den Januar erwartet. Rund 25 Unternehmen berichten am Montag von ihren aktuellen Ergebnissen, darunter Microsoft (USA) und Texas Instruments (USA). Am Montag trifft sich zudem die Eurogruppe in Brüssel.

Den Dienstag eröffnen in der asiatisch-pazifischen Handelszeit die japanischen Dienstleistungspreise für den Dezember um 00:50 Uhr und das NAB-Geschäftsklima für den Dezember um 01:30 Uhr. Um 03:00 Uhr wird der chinesische Index der Frühindikatoren für den Dezember publiziert. Ab 09:00 Uhr treffen sich die EU-Finanzminister in Brüssel (EcoFin-Meeting). Das britische BIP für das vierte Quartal wird um 10:30 Uhr publiziert. Parallel dazu erscheint der britische Dienstleistungsindex für den November. Um 13:45 Uhr treffen mit den Ladenkettenumsätzen die ersten US-Daten ein. Um 14:30 Uhr folgt der US-Auftragseingang langlebiger Wirtschaftsgüter für den Dezember, um 14:55 Uhr die Redbook-Einzelhandelsumsätze, um 15:00 Uhr der Case-Shiller-Hauspreisindex für den November und um 15:45 Uhr der Markit-Einkaufsmanagerindex Januar für den Dienstleistungssektor. Weiter geht es um 16:00 Uhr mit der Ausgabe des US-Verbrauchervertrauens Januar durch das Conference Board, den US-Neubauverkäufen im Dezember und dem Richmond Manufacturing Index für den Januar. Am frühen Abend um 18:00 Uhr laufen die französischen Arbeitslosenzahlen für den Dezember über die Ticker und nach US-Börsenschluss um 22:30 Uhr schließen die API-Öl-Lagerbestände den Handelstag ab. Rund 70 Unternehmen berichten von ihren Quartalszahlen, dazu zählen Siemens (D), Caterpillar (USA), Novartis (CH), Pfizer (USA), Apple (USA), AT&T (USA), yahoo! (USA), Procter & Gamble (USA), Ericsson (SE), comdirect bank (D) und Bristol-Myers Squibb (USA).

Am Mittwoch macht um 00:30 Uhr Westpac mit seinem australischen Index der Frühindikatoren für den November den Anfang und um 01:30 Uhr folgen die australischen Verbraucherpreise für das vierte Quartal. Erst in der europäischen Session geht es um 08:00 Uhr mit dem UBS-Konsumindikator für den Dezember weiter. Zeitgleich werden das GfK-Konsumklima für den Februar und die deutschen Importpreise für den Dezember ausgewiesen. Um 08:45 Uhr setzt sich der Handelstag mit dem französischen Verbrauchervertrauen für den Januar fort. Um 13:00 Uhr werden die MBA-Hypothekenanträge aus den USA erwartet, Rohstoffhändler mit Engagements in Energiewerten achten um 16:30 Uhr auf die wöchentlichen US-Lagerbestandsdaten für Rohöl und weitere Destillate. Das wichtigste Event des Tages ist der Fed-Zinsentscheid um 20:00 Uhr. Um 21:00 Uhr wird auch die Reserve Bank of New Zealand (RBNZ) über ihren aktuellen Leitzins entscheiden. Der neuseeländische Handelsbilanzsaldo für den Dezember schließt dann den Handelstag ab. Weitere 80 Unternehmen berichten von ihren aktuellen Ergebnissen, darunter Software AG (D), Roche Holding (CH), Qiagen (NL), Boeing (USA), Nintendo (J), Biogen Idec (USA) und Citrix Systems (USA).

Am Donnerstag steht direkt um 00:00 Uhr der australische Index der Frühindikatoren für den November vom Conference Board zur Bewertung an, um 00:50 Uhr folgt der japanische Einzelhandelsumsatz für den Dezember. Weiter geht es in Australien um 01:30 Uhr mit den Importpreisen des vierten Quartals. Die europäische Session nimmt um 08:00 Uhr mit der deutschen Erwerbstätigenzahl für den Dezember ihren Anfang, zeitgleich wird der nationale Hauspreisindex Januar für Großbritannien ausgewiesen. Um 09:00 Uhr werden die spanischen Einzelhandelsumsätze für den Dezember und um 09:55 Uhr die deutsche Arbeitslosenzahl sowie die Arbeitslosenquote für den Januar veröffentlicht (es ist weiterhin mit einer Quote von 6,3 bis 6,5 Prozent zu rechnen). Um 10:00 Uhr stehen die Dezember-Werte der Eurozone für die Geldmenge M3 und die Kredite an den privaten Sektor auf der Tagesordnung, auch das italienische Unternehmensvertrauen Januar wird zeitgleich veröffentlicht. Um 11:00 Uhr werden für die Eurozone das Dienstleister-, Verbraucher- und Industrievertrauen, der Konjunkturklima-Indikator und die Wirtschaftsstimmung sowie das italienische Verbrauchervertrauen publiziert. Der britische CBI-Index für den Einzelhandelsumsatz im Januar folgt um 12:00 Uhr und die deutschen Verbraucherpreise für den Januar um 14:00 Uhr. Um 14:30 Uhr stehen die Erstanträge und fortgesetzten Anträge auf Arbeitslosenhilfe aus den USA auf der Agenda der Händler. Um 16:00 Uhr sind die schwebenden Hausverkäufe aus den USA für den Monat Dezember an der Reihe. Um 22:45 Uhr schließen die neuseeländischen Baugenehmigungen für den Dezember den Handelstag von der volkswirtschaftlichen Datenseite her ab. Rund 100 Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Visa (USA), Google (USA), Ford (USA), Diageo (GB), Infineon (D), Amazon (USA), Deutsche Bank (D) und OMV (A).

Der Freitag beginnt in der Nacht um 00:30 Uhr mit japanischen Daten: den Haushaltsausgaben, der Arbeitslosenquote und den Verbraucherpreisen (alle für Dezember). Gleichzeitig werden auch die Januar-Verbraucherpreise für den Großraum Tokio ausgewiesen. Um 00:50 Uhr wird die japanische Industrieproduktion im Dezember publiziert. Um 01:05 Uhr folgt das GfK-Verbrauchervertrauen Januar für Großbritannien; die australischen Kredite an den privaten Sektor im Dezember und die australischen Erzeugerpreise für das vierte Quartal treffen um 01:30 Uhr ein. Um 06:00 Uhr werden aus Japan die Baubeginne für den Dezember erwartet. Aus Deutschland kommt um 08:00 Uhr der Einzelhandelsumsatz für den Dezember. Die französischen Erzeugerpreise und Konsumausgaben für den Dezember werden um 08:45 Uhr publiziert und das KOF-Konjunkturbarometer Januar für die Schweiz wird um 09:00 Uhr ausgegeben. Zeitgleich werden auch die spanischen Verbraucherpreise für den Januar und das spanische BIP für das vierte Quartal publiziert. Um 10:00 Uhr ist die italienische Arbeitslosenquote für den Dezember zu bewerten. Weiter geht es um 10:30 Uhr mit den britischen BBA-Hypothekengenehmigungen, den Daten zur britischen Geldmenge M4 und den britischen Verbraucherkrediten (jeweils Dezember-Werte). Die Verbraucherpreise für die Eurozone im Januar und die Arbeitslosenquote für die Eurozone im Dezember stehen als Highlights um 11:00 Uhr auf der Agenda der Händler. Die wöchentlichen LTRO-Rückzahlungen an die EZB folgen um 12:00 Uhr, parallel zu den italienischen Erzeugerpreisen für den Dezember. Aus Kanada wird um 14:30 Uhr das monatliche kanadische BIP für den November erwartet. Ebenfalls um 14:30 Uhr werden das US-BIP sowie der Arbeitskostenindex der USA, jeweils fürs vierte Quartal, ausgewiesen. Der Chicago-Einkaufsmanagerindex für den Januar wird um 15:45 Uhr ausgegeben, das Konsumklima der University of Michigan für den Januar folgt um 15:55 Uhr. Am späten Abend um 21:30 Uhr wird noch der COT-Report veröffentlicht. Rund 20 Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Mastercard (USA) und Chevron (USA).

Bristol-Myers Squibb (BMS) – Biotechnologie- und Pharmakonzern aus New York

Bristol-Myers Squibb (Börsenkürzel: BRM [DE] BMY [NYSE] / ISIN: US1101221083) ist ein global aufgestellter Biotechnologie- und Pharmakonzern. Das Unternehmen sieht seine Mission in der Entdeckung, Entwicklung und Produktion innovativer Medizinlösungen, die das Patientenwohl auch bei schweren Erkrankungen steigern, erhalten und verbessern sollen. BMS hilft rund um die Welt mit seinen medizinischen Indikationen, Produkten und Lösungen im Kampf gegen Krebs, Gefäßerkrankungen, Herz- und Kreislauferkrankungen, Hepatitis B, HIV/AIDS, rheumatoide Arthritis und psychische Erkrankungen. Die Aktionäre von BMS können sich seit vielen Jahren auf stabile Erträge freuen. Seit über 300 fortlaufenden Quartalen zahlt der Konzern regelmäßig Dividenden und auch in Sachen Rendite steht man im Vergleich zu anderen Pharmakonzernen weit oben auf der Skala. BMS hat in den vergangenen zehn Jahren 14 neue Medikamente entwickelt. Die Pipeline ist demnach gut gefüllt. Der Konzern hat allein 2013 3,7 Mrd. US-Dollar in Forschung und Entwicklung (R&D) investiert. Die Blockbuster des Unternehmens (als Blockbuster gelten Medikamente mit einem Umsatz oberhalb der Marke von 1,0 Mrd. US-Dollar) sind Abilify mit 2,3 Mrd. US-Dollar, Sustiva mit 1,6 Mrd. US-Dollar, Reyataz mit 1,6 Mrd. US-Dollar, Baraclude mit 1,5 Mrd. US-Dollar, Orencia mit 1,4 Mrd. US-Dollar und Sprycel mit 1,3 Mrd. US-Dollar. Der Blick in die Historie des Unternehmens geht zurück bis auf das Jahr 1858, in dem Edward Robinson Squibb sein erstes pharmazeutisches Labor in Brooklyn, New York gründete. 1989 verbanden sich die Unternehmen Squibb und Bristol-Myers zu einem neuen Großkonzern. Zu dieser Zeit bildete der Zusammenschluss den zweitgrößten Pharmakonzern der Welt. Die letzte große Transaktion fand im Februar 2014 statt – BMS verkaufte seinen kompletten Diabetes-Bereich an AstraZeneca. Das Unternehmen hat seinen Sitz an der Park Avenue in New York.

Bristol-Myers Squibb hat laut der Gewinn- und Verlustrechnung (GuV) 2013 (bilanziert wird zum 31.12. gemäß US-GAAP in US-Dollar) einen Umsatz von 16,4 Mrd. US-Dollar erreicht. Das Ergebnis der gewerblichen Geschäftstätigkeit lag bei 2,9 Mrd. US-Dollar, das Beteiligungsergebnis bei 166,0 Mio. US-Dollar, das Zinsergebnis betrug -95,0 Mio. US-Dollar und alles zusammen führte zu einem Jahresüberschuss in Höhe von 2,6 Mrd. US-Dollar. Ein Vergleich aus der Bilanzhistorie: 2010 und 2011 betrug der Jahresüberschuss 3,1 beziehungsweise 3,7 Mrd. US-Dollar. Das Nettoergebnis je Aktie lag bei 1,604 US-Dollar und die Dividende je Anteilsschein betrug 1,40 US-Dollar. Der Bilanz zufolge waren konzernweit rund 28.000 Mitarbeiter beschäftigt (seit 2010 weisen die Zahlen ein ähnliches Beschäftigungsniveau aus). Im Geschäftsjahr 2013 verfügte Bristol-Myers Squibb über 4,5 Mrd. US-Dollar an liquiden Mitteln. Das wirtschaftliche Eigenkapital betrug 15,2 Mrd. US-Dollar, das gezeichnete Kapital belief sich auf 220,8 Mio. US-Dollar bei Verbindlichkeiten in Höhe von 18,0 Mrd. US-Dollar. Die Bilanzsumme betrug 38,6 Mrd. US-Dollar. Bristol-Myers Squibb hat 2013 eine Eigenkapitalquote von 39,48 Prozent ausgewiesen (2010 lag diese noch bei 50,32 Prozent).

Die Aktie von Bristol-Myers Squibb ging am Freitag mit einem Kurs von 62,07 US-Dollar aus dem Handel an der NYSE. Auf Sicht der letzten 52 Wochen notierte die Aktie mit 46,30 US-Dollar im Tief und 64,44 US-Dollar im Hoch. Die Papiere von Bristol-Myers Squibb befinden sich zu 65 Prozent im Streubesitz, der Konzern hält eigene Anteile in Höhe von 25 Prozent, BlackRock und Capital World Investors halten jeweils 5 Prozent. Der Konzern wird an den Börsen derzeit mit einer Marktkapitalisierung von 137,05 Mrd. US-Dollar bewertet. Bisher steuerte Lamberto Andreotti den Konzern als Vorstandsvorsitzender – jetzt steht ein Wechsel an. Andreotti, der das Unternehmen seit Mai 2010 leitete, wechselt ab Mai 2015 in das Aufsichtsgremium des Konzerns, neuer CEO wird Giovanni Caforio, wie die Konzernleitung in einer Pressemeldung vom 20.01.2015 mitteilte.

Die Bilanzprognosen für die nächsten beiden Geschäftsjahre 2015/2016 weisen ein stabiles Wachstum bei Bristol-Myers Squibb aus. Der Konzern könnte in den beiden Folgejahren einen Umsatz in Höhe von 15,60 Mrd. US-Dollar beziehungsweise 17,29 Mrd. US-Dollar erzielen. Das EBIT würde gemäß den Prognosen für 2015 bei 3,28 Mrd. US-Dollar und 2016 bei 4,23 Mrd. US-Dollar liegen. Der Gewinn je Aktie könnte demnach 2015 auf 1,73 US-Dollar und 2016 sogar auf 2,195 US-Dollar steigen. Entsprechend soll die Dividende 2015 auf 1,48 US-Dollar und 2016 auf 1,5167 US-Dollar anziehen. Die Nettoverschuldung des Unternehmens könnte sich 2015 auf 258,70 Mio. US-Dollar reduzieren und 2016 sogar in einen Nettogeldbestand in Höhe von 936,22 Mio. US-Dollar wandeln.

Zur Aktie von Bristol-Myers Squibb (BMS) finden sich Analysen von Jefferies, der Deutschen Bank, JPMorgan, Morgan Stanley, Barclays, BMO Capital und Guggenheim Securities. Die Analysten gaben der Aktie in den letzten Wochen und Monaten (im Zeitraum August 2014 bis Januar 2015) im Schnitt das Votum „halten/hold“ beziehungsweise „equalweight“. Von den sieben Analysen zu Bristol-Myers Squibb stufen zwei das Papier auf „übergewichten/overweight“ oder „outperform“ ein, fünf auf „halten/hold“. Das durchschnittliche Kursziel liegt bei 57,86 US-Dollar. Damit liegt es unterhalb des aktuellen Kurses. Sehr viel Potenzial für die Aktie ist hier demnach nicht mehr zu rechtfertigen. Die Insider-Transaktionen der letzten zwölf Monate liefern ebenfalls kein sehr überzeugendes Kaufsignal für die Aktie. In 138 Transaktionen wurden 1.630.177 Aktien gekauft, jedoch in 115 Transaktionen auch 1.880.476 Aktien verkauft. Seit fünf Jahren läuft die Aktie von Bristol-Myers Squibb extrem gut – es gab einen Kurszuwachs von rund 150 Prozent. Der Kurswert der Aktie hat sich seit 2011 fast verdreifacht. Am Dienstag legt der Konzern den neuesten Quartalsbericht für das vierte Quartal vor.

Unser charttechnischer Ausblick – Euro weiterhin stark unter Druck

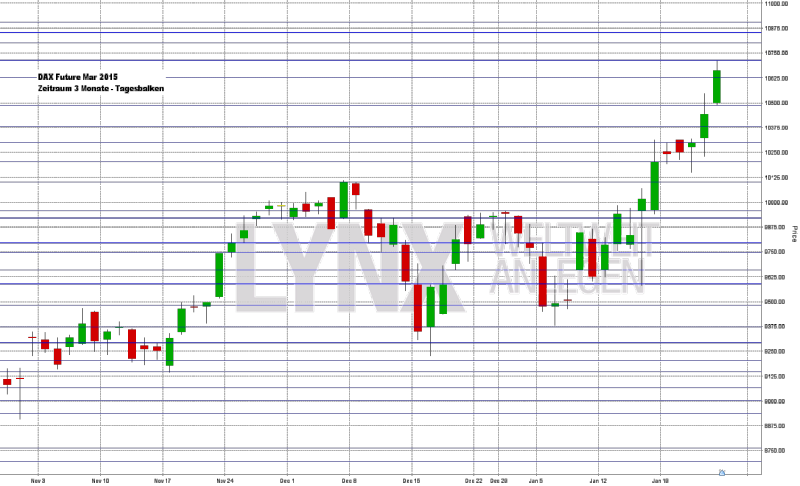

DAX-Future (Kontrakt 03-15)

500 Punkte Plus ist das Ergebnis des DAX-Futures in der vergangenen Woche. Erneut zeigte der Index damit seine enorme Stärke und wie erwartet hätten Short-Trades keine Chance gehabt. Lediglich bis zur Wochenmitte ging es etwas seitwärts, was den Markt kurzfristig ins Minus brachte. Das Wochenhoch wurde am Freitag im Bereich knapp über 10.700 Punkten markiert, der Wochenschlusskurs lag mit etwa 10.650 Punkten nur leicht darunter. Kurse bis hinunter zur Marke von 10.300 Punkten sind weiterhin für die Long-Seite interessant und stellen aus charttechnischer Sicht vorerst keinen Bruch des Long-Vorteils dar. Es ist auch weiterhin nicht auszuschließen, dass der Markt neue Hochs ausbildet und damit seine Aufwärtsbewegung fortsetzt. Die Short-Richtung ist auch in den kommenden Tagen kaum interessant, wie auch in den vergangenen Wochen wäre dies lediglich bei stark aufkommendem Short-Momentum unterhalb der Unterstützung von 10.300 Punkten der Fall. Auf mittelfristige Sicht stellen Kurs bis zur 10.000-Punkte-Marke weiterhin keine Unterbrechung des Long-Trends dar.

{kind=link}

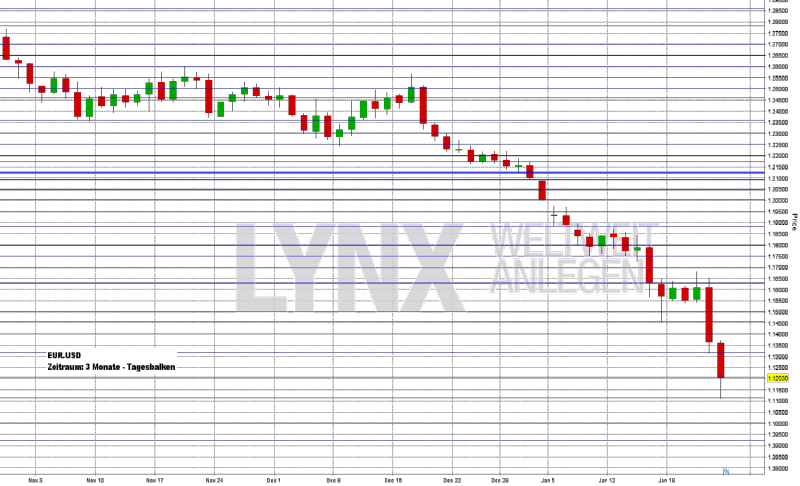

EUR.USD

Auch der EUR.USD hat erst ab Donnerstag seine hauptsächliche Wochenbewegung ausgebildet, welche den Markt mit starkem Momentum teilweise bis hinunter in den Bereich 1,1100 fallen ließ – vom Wochenhoch knapp unter 1,1700 in einer Bewegung um rund 600 Ticks! Auch der Schlusskurs am Freitagabend fiel sehr schwach aus – der Markt endete im Bereich von 1,1200. Angesichts der starken Bewegung der vergangenen beiden Handelstage ist anzumerken, dass sich die Marktschwankung doch etwas erhöht hat und demzufolge eine sinnvolle Stopgrößenanpassung vonnöten ist. Der Short-Trend sollte charttechnisch auch in den kommenden Handelstagen die Hauptrolle spielen und weitere Tiefs sind dabei nicht auszuschließen. Verkäufe an Widerständen sind oft der Beginn guter Short-Szenarien. Erst ein nachhaltiges Überschreiten der Marken 1,1650/1,1700 gäbe dem Short-Trend einen leicht unsauberen Verlauf und Verkäufe sollten zurückgestellt werden. Long-Überlegungen sind generell keine Option, lediglich ein starker Momentum-Anstieg könnte sehr aggressiv agierenden Händlern Kaufversuche ermöglichen.

{kind=link}

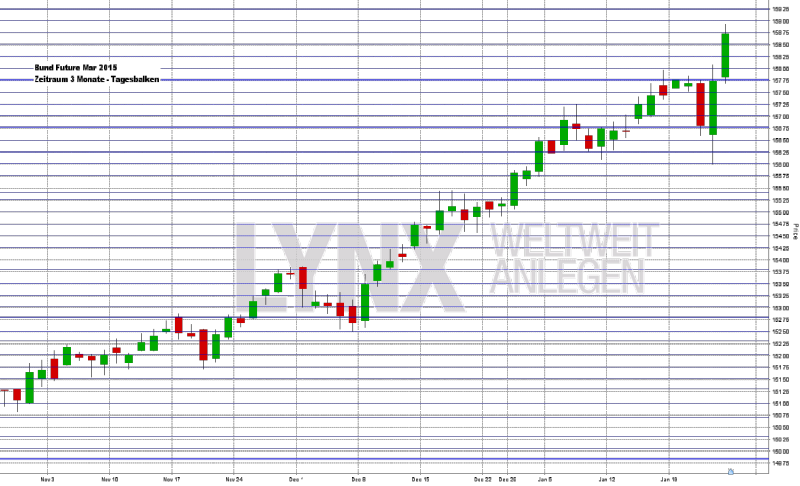

Bund-Future (Kontrakt 03-15)

Die vergangene Woche war im Bund-Future zweigeteilt. Über die Wochenmitte hinaus ging es nach zwei ruhigen Seitwärtstagen hinunter bis zur Marke von 156,00 Punkten, was vorsichtige Versuche auf der Short-Seite erlaubte. Ab dem Wochentief startete der Markt dann mit starkem Momentum durch und erreichte am Freitag ein Wochenhoch von knapp unter 159,00 Punkten – dies entspricht einem Run von knapp 300 Ticks, welcher ideale Long-Einstiege möglich machte. Der Schlusskurs lag im Bereich von 158,75 Punkten. Auf kurzfristige Sicht, welche durchaus auch etwas aggressivere Strategien rechtfertigt, wären Kurse oberhalb der Marke von 157,75 Punkten weiterhin prädestiniert für die Long-Richtung. Mittelfristig reicht der Bereich des Long-Vorteils etwas weiter hinunter bis zur Unterstützung um die Marke von 157,00 Punkten. Short-Trades stellen weiterhin kaum eine Option dar, nur ein erneut aufkommendes Short-Momentum unter der Marke von 157,75 Punkten könnte Trade-Ideen auf der Abwärtsseite rechtfertigen.

{kind=link}

S&P-Future (Kontrakt 03-15)

Der S&P-Future bewegte sich weiterhin in seiner Seitwärts-Range, was die angemahnte Vorsicht vor übereifrigen Handlungen mehr als rechtfertigte. Vom Wochentief knapp unter der Marke von 2.000,00 Zählern ging es hinauf bis auf 2.062,50 Punkte, das Hoch, welches schon Anfang des Monats markiert wurde. Ein nennenswerter Trendvorteil war nicht zu erkennen, lediglich auf Daytrading-Basis bildete sich ein leichter Long-Vorteil aus. In den kommenden Handelstagen könnte es interessant werden, wie der Markt mit dem Bereich um 2.062,50 Punkte umgeht. Nachhaltige Kurse darüber könnten für Long-Ideen unterstützend wirken, wobei die generelle Trendlosigkeit auch nach einem Bruch nicht unterschätzt werden darf. Vorsicht sollte somit weiterhin herrschen. Für aggressive Ideen wären die alten Hochs im Bereich 2.087,50 Punkte ein durchaus annehmbares Ziel.

{kind=link}

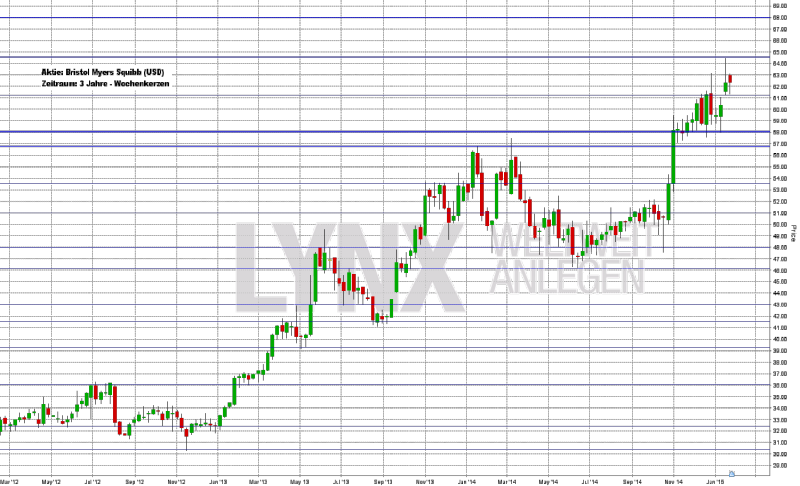

Aktie: Bristol Myers Squibb (USD)

Die Aktie von Bristol Myers Squibb (Börsenkürzel: BRM [DE] BMY [NYSE] / ISIN: US1101221083) konnte sich in den vergangenen drei Jahren verdoppeln und bot Tradern diverse Möglichkeiten, diesem Aufwärtstrend zu folgen. Auffällig ist der etwas unsauberere Verlauf im ersten Halbjahr 2014, in dem sich die Aktie seitwärts von gut 57,00 US-Dollar bis hinter zur Marke von 46,00 US-Dollar bewegte und damit den einen oder anderen charttechnischen Stoppunkt nach unten durchbrach. Von dort aus konnte der Wert dann erneut durchstarten und schaffte ein Hoch knapp über 64,50 US-Dollar. Der Schlusskurs vom Freitag lag sehr stark in der Nähe dieses Hochs knapp über 62,00 US-Dollar. Für weitere Handlungen bietet sich vorerst der Aufwärtstrend an, solange die Kurse sich über den Unterstützungen bei 58,00 US-Dollar beziehungsweise 56,80 US-Dollar halten. Strategische Käufe mit dem Ziel weiterer Hochs könnten durchaus als potenziell gewinnbringend eingestuft werden. Auch Kurse unter diesem Unterstützungsbereich bedeuten noch keinen Bruch des Aufwärtstrends, die Wahrscheinlichkeit einer Fortsetzung des Trends könnte dann jedoch merklich sinken. Verkäufe stellen aus aktueller Sicht noch keine Option dar.

{kind=link}

Webinare:

26.01.2015 um 19:30 Uhr Live Trading an den US Börsen

27.01.2015 um 19:00 Uhr Vorstellung der Handelsplattform

28.01.2015 um 18:30 Uhr Trading Szenarien für das neue Jahr 2015

03.02.2015 um 19:00 Uhr Vorstellung der Handelsplattform

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Kundensupport: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}