Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

In der neuen Woche werden neben dem ifo-Index für Deutschland eine Reihe von Einkaufsmanagerindizes von Bedeutung sein. Die Highlights der neuen Handelswoche sind aber der Zinsentscheid der Federal Reserve und die damit einhergehenden geldpolitischen Statements von Janet Yellen. Als Aktie der Woche werfen wir einen Blick auf die Metro AG.

Unser Ausblick auf die Fundamentaldaten

Dow Jones mit schlechtester Performance seit 2011 – DAX verliert in einer Woche 500 Punkte

In der abgelaufenen Handelswoche gab es wieder einmal Rekordmeldungen an den Börsen. Doch diesmal waren es Negativrekorde. Der deutsche Leitindex DAX verlor auf Wochensicht 4,88 Prozent und schloss mit 9.594,73 Punkten. Der X-DAX stand um 22:15 Uhr mit 9.543,32 Punkten nochmals deutlich tiefer. An der Wall Street ging der Dow Jones mit 17.280,83 Punkten und einem Wochenminus von 3,78 Prozent aus dem Handel, das ist die schlechteste Wochenbilanz seit 2011. Der NASDAQ 100 ging mit 4.199,285 Punkten in das Wochenende – auf die Woche gesehen mit einem Rückgang um 2,60 Prozent. Der breit gefasste S&P 500 schloss mit 2.002,33 Zählern – einem Wochenminus von 3,52 Prozent. Die europäische Gemeinschaftswährung Euro stabilisierte sich und ging mit einem Schlussstand von 1,2462 US-Dollar aus der Handelswoche. Der Preis für eine Feinunze Gold betrug 1.221,85 US-Dollar, der für ein Fass Rohöl der Nordseesorte Brent zum Handelsende 61,76 US-Dollar. Der Euro-Bund-Future notierte an der Eurex zum Schluss bei 154,74 Zählern und damit auf einem neuen Rekordstand. Die Rendite für zehnjährige Bundesanleihen beläuft sich nunmehr auf 0,62 Prozent – das ist ein neues Rekordtief.

Ölpreisrutsch geht weiter, Aktienmärkte fallen gleich mit – eine Billion US-Dollar Wertverlust

In der abgelaufenen Handelswoche fielen die Rohölpreise abermals stark. Der Preis für ein Fass der Sorte WTI ist bereits unter die Marke von 60,00 US-Dollar gesunken. Neben der zuerst eingepreisten Überproduktion von Rohöl – die unter anderem durch die neuen US-Fördermethoden verursacht wird – tragen die aktuellen Ölpreise auch einer gewissen Angst vor einem zu geringen weltweiten Wirtschaftswachstum Rechnung. Weniger Wachstum wird auch aus Peking vermeldet. Chinesische Industriedaten deuten auf eine Verlangsamung der chinesischen Wirtschaft hin, auch die chinesische Notenbank warnt bereits vor einem geringeren Wachstum von „nur noch“ 7,1 Prozent für 2014 (was natürlich immer noch ein unglaublich hoher Wert ist) nach zuvor erwarteten 7,4 Prozent. Innerhalb einer Handelswoche wurden an den globalen Aktienmärkten rund eine Billion US-Dollar an Marktkapitalisierung ausradiert.

Grundsätzlich sind niedrigere Energiepreise ein Geschenk für den Verbraucher und dämpfen die Produktionskosten der Industrie, jedoch weisen die zu schnell gefallenen Energiepreise auch auf mögliche Krankheiten im Wirtschaftssystem hin. Es fragt sich, wie die führenden Zentralbanken, vor allem die Federal Reserve, unter den aktuellen Bedingungen ihre weiteren Zinsschritte rechtfertigen wollen, denn die Teuerung hat durch den starken Ölpreisverfall einen weiteren Dämpfer erhalten und wird zumindest für einen mehrmonatigen Zeitraum in Richtung Deflation tendieren. Es ist nicht ersichtlich, wie beispielsweise Mario Draghi die Inflation in der Eurozone nachhaltig steigern will – auch nicht bei einer Ausweitung der EZB-Bilanz um mehr als eine Billion Euro.

Volkswirtschaftliche Daten und Unternehmensnachrichten

In der neuen Börsenwoche erwarten die Händler am Montag um 09:15 Uhr die Erzeuger- und Importpreise für den Monat November und um 12:00 Uhr den britischen CBI-Index zu den erwarteten Industrieaufträgen im Dezember. Um 14:30 Uhr wird der Empire State Manufacturing Index für den Dezember publiziert. Um 15:15 Uhr werden die US-Kapazitätsauslastung und Industrieproduktion für den November ausgewiesen und um 16:00 Uhr folgt der NAHB-Hausmarktindex für den Monat Dezember. Zum US-Börsenschluss um 22:00 Uhr werden die US-Nettokapitalzuflüsse für den Oktober publiziert. Nur fünf Konzerne berichten von ihren aktuellen Quartalsergebnissen, darunter Fuel Cell Energy (USA).

Der Dienstag beginnt in der Nacht mit dem Sitzungsprotokoll der australischen Notenbank RBA (Reserve Bank of Australia) um 01:30 Uhr und dem japanischen Einkaufsmanagerindex des verarbeitenden Gewerbes für den Dezember um 02:35 Uhr. Um 02:45 Uhr folgt der chinesische Einkaufsmanagerindex des verarbeitenden Gewerbes für den Dezember seitens HSBC und um 08:00 Uhr werden die Ergebnisse des britischen Banken-Stresstests veröffentlicht. Die französischen Einkaufsmanagerindizes des verarbeitenden Gewerbes und des Dienstleistungssektors werden zu 09:00 Uhr erwartet, die deutschen Pendants werden um 09:30 Uhr und die der Eurozone um 10:00 Uhr publiziert. Für die Eurozone wird obendrein der Einkaufsmanagerindex Composite veröffentlicht (alle Daten beziehen sich auf den Dezember). Ebenfalls um 10:00 Uhr wird der italienische Handelsbilanzsaldo für den Oktober publiziert. Um 10:30 Uhr werden die britischen Verbraucher-, Erzeuger- und Einzelhandelspreise für den November sowie der britische Hauspreisindex für Oktober veröffentlicht. Die ZEW-Konjunkturerwartungen Dezember für Deutschland und die Eurozone erscheinen um 11:00 Uhr auf den Handelsschirmen. Zur gleichen Zeit wird auch der Oktober-Handelsbilanzsaldo für die Eurozone veröffentlicht. Der Finanzstabilitätsbericht der Bank of England folgt um 11:30 Uhr und der Monatsbericht der Bundesbank für den Dezember um 12:00 Uhr. Um 13:45 Uhr treffen mit den Ladenkettenumsätzen die ersten US-Daten ein. Um 14:30 Uhr folgen der kanadische Industrieumsatz für den Oktober, die kanadischen Wertpapierkäufe von ausländischen Investoren im Oktober, die US-Baubeginne im November, die US-Baugenehmigungen im November und um 14:55 Uhr wird das Redbook mit den wöchentlichen US-Einzelhandelsumsätzen ausgewiesen. Um 15:45 Uhr wird der Markit-Einkaufsmanagerindex des verarbeitenden Gewerbes für den Dezember publiziert. Nach US-Börsenschluss wird um 22:45 Uhr noch der neuseeländische Leistungsbilanzsaldo für das dritte Quartal veröffentlicht. Nur wenige Unternehmen berichten von ihren neuesten Quartalszahlen, darunter Metro (D).

Am Mittwoch eröffnen der australische Index der Frühindikatoren für den Oktober und der japanische Handelsbilanzsaldo für den Monat November um 00:50 Uhr den Handelstag. Die britischen Arbeitsmarktdaten für Oktober/November mit den Arbeitslosengeldbeziehern, der Arbeitslosenquote, dem Sitzungsprotokoll der Bank of England und dem Durchschnittsverdienst-Index werden zu 10:30 Uhr erwartet. Die November-Verbraucherpreise sowie die Arbeitskosten im dritten Quartal für die Eurozone werden um 11:00 Uhr publiziert, ebenso die ZEW-Konjunkturerwartungen für die Schweiz im November. Die ersten US-Daten werden mit den MBA-Hypothekenanträgen zu 13:00 Uhr erwartet. Um 14:30 Uhr werden die US-Realeinkommen für den November, der Großhandelsumsatz für Kanada im Oktober, die US-Verbraucherpreise für den November und der US-Leistungsbilanzsaldo für das dritte Quartal veröffentlicht. Um 15:00 Uhr folgt der Quartalsbericht der Schweizer Notenbank (SNB). Rohstoffhändler mit Engagements in Energiewerten achten um 16:30 Uhr auf die wöchentlichen US-Lagerbestandsdaten für Rohöl und weitere Destillate. Zum Abend wird um 20:00 Uhr das Highlight der Handelswoche – der Zinsentscheid der Federal Reserve – erwartet. Die Fed, allen voran Fed-Chefin Janet Yellen, wird Auskunft über Zinsprojektionen, das Wachstum der US-Wirtschaft, Inflationstendenzen und die Arbeitsmarktentwicklung geben. Nach US-Börsenschluss wird um 22:45 Uhr noch das neuseeländische BIP für das dritte Quartal veröffentlicht. Rund zehn Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Oracle (USA) und Fedex (USA).

Am Donnerstag steht um 01:30 Uhr der Quartalsbericht der australischen Notenbank RBA an. Erst um 07:45 Uhr geht es in der europäischen Session mit der SECO-Konjunkturprognose für die Schweiz weiter. Um 08:00 Uhr wird der Schweizer Handelsbilanzsaldo für den Monat November ausgewiesen. Zeitgleich werden die Schulden der öffentlichen Haushalte im dritten Quartal für Deutschland publiziert. Highlight des Handelstages ist der ifo-Index für Deutschland um 10:00 Uhr. Geschäftsklima, Geschäftslage und Geschäftserwartungen stehen abermals auf dem Prüfstand und sind ein wichtiges Signal für Europas größte Volkswirtschaft. Der britische Einzelhandelsumsatz für den November folgt um 10:30 Uhr. Am Nachmittag um 14:30 Uhr stehen die Erstanträge und fortgesetzten Anträge auf Arbeitslosenhilfe aus den USA auf der Agenda der Händler. Um 15:45 Uhr erscheint der Markit-Einkaufsmanagerindex des Dienstleistungssektors für den Dezember und um 16:00 Uhr wird der Philadelphia-Fed-Index für den Dezember veröffentlicht. Zur gleichen Zeit wird der US-Index der Frühindikatoren für November ausgewiesen und die EU-Staats- und Regierungschefs treffen sich in Brüssel. Rund zehn Konzerne berichten von ihren aktuellen Quartalsergebnissen, darunter Nike (USA).

Der Freitag beginnt in der Nacht mit dem Zinsentscheid der Bank of Japan. Um 00:01 Uhr legt das BMF seinen Monatsbericht für Dezember vor und um 01:00 Uhr wird das neuseeländische Geschäftsklima für den Dezember veröffentlicht. Um 01:05 Uhr wird das britische GfK-Verbrauchervertrauen für den Dezember publiziert. Um 03:00 Uhr folgen die neuseeländischen Kreditkartenausgaben für den November und um 05:30 Uhr der japanische Gesamtwirtschaftsindex für den Oktober. Die europäische Handelszeit wird um 08:00 Uhr mit dem deutschen GfK-Konsumklima für den Januar eingeläutet. Zur gleichen Zeit werden die deutschen Erzeugerpreise November und die Aufträge des deutschen Bauhauptgewerbes im Oktober veröffentlicht. Um 08:45 Uhr wird das französische Insee-Unternehmensvertrauen für den Dezember ausgewiesen und um 10:00 Uhr der Auftragseingang der italienischen Industrie für den Oktober sowie der EZB-Leistungsbilanzsaldo für den Oktober. Ebenfalls ab 10:00 Uhr wird das Treffen der EU-Staats- und Regierungschefs in Brüssel fortgesetzt. Aus Großbritannien laufen um 10:30 Uhr die Daten des öffentlichen Finanzierungsbedarfs für den November und um 12:00 Uhr der CBI-Index für den Einzelhandelsumsatz im Dezember über die Ticker. Die wöchentlichen LTRO-Rückzahlungen an die EZB werden um 12:00 Uhr publiziert. Am Nachmittag um 14:30 Uhr erwarten die Händler die kanadischen Verbraucherpreise für den November und der kanadische Einzelhandelsumsatz für den Oktober. Rund zehn Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Paychex (USA).

Der Handelstag wird vor allem auch durch den dreifachen Verfallstag (Hexensabbat) an der Eurex geprägt sein – garantiert!

Metro AG – rettet hier noch das Weihnachtsgeschäft?

Die Metro AG (XETRA-Börsenkürzel: MEO / ISIN: DE0007257503) ist in 32 Ländern aktiv und hat rund 265.000 Mitarbeiter weltweit. Größter Umsatzbringer ist die Sparte Cash & Carry, gefolgt von Media-Saturn. Nach Ländern erwirtschaftet die Metro-Gruppe ihren Umsatz zu 39 Prozent in Deutschland, zu 29 Prozent in Westeuropa, zu 26 Prozent in Osteuropa sowie zu 6 Prozent in Asien und Afrika. Gerade die Emerging Markets tragen rund ein Drittel zum Gesamtumsatz bei. Russland gilt hier als wichtiger Bestandteil. Von den 2.200 Standorten befinden sich 136 in Russland (73 Cash & Carry-Märkte und 63 Media-Markt- und Saturn-Filialen). Die Metro-Gruppe beschäftigt allein in Russland rund 24.000 Mitarbeiter. Auch aufgrund dieser Größenordnung wird die Ukraine-Russland-Krise beim Metro-Zahlenwerk künftig nicht auszublenden sein, jedoch ist die Umsatzentwicklung in Russland gemäß dem aktuellen Geschäftsbericht weiterhin als sehr positiv zu bewerten. Der Umsatz in Russland nahm gegenüber dem Vorjahr aber ab. In der Ukraine war der Umsatz besonders stark rückläufig (33 Cash & Carry-Märkte). Eine Schlappe musste die Metro-Gruppe aber hinnehmen. Die Pläne für einen Börsengang des russischen Großmarktgeschäfts sind vorerst auf Eis gelegt. Metro plante eigenen Abgaben zufolge, bis zu 25 Prozent des russischen Großmarktgeschäfts an die Londoner Börse (LSE) zu bringen.

Das Management um den Vorstandsvorsitzenden Olaf Koch führt den Handelsriesen Schritt für Schritt wieder zurück auf die Erfolgsspur. Neben der Cash & Carry-Sparte will man sich auch bei Europas größtem Elektronikhändler Media-Saturn mit dem dazugehörenden Onlinehändler Redcoon rechtzeitig vor dem Weihnachtsgeschäft optimal positionieren. Der Onlinehandel nimmt einen immer wichtigeren Platz beim Kaufverhalten der Kunden ein und deshalb bündelt Media-Saturn das reine Internetgeschäft mit der Electronics Online Group. Hier soll verloren gegangenes Terrain hauptsächlich von Amazon zurückerobert werden. Vor allem aber soll der seit geraumer Zeit schwelende Streit mit dem Media-Saturn-Minderheitsaktionär Kellerhals zeitnah beigelegt werden. Die Deutsche Bank wurde von Seiten der Metro und Morgan Stanley als Partei für Milliardär Kellerhals hinzugezogen, um Lösungen zu erarbeiten. Denkbar sind ein Spin-off oder ein Börsengang von Media-Saturn. Auch Galeria Kaufhof (das im Gegensatz zu Karstadt schwarze Zahlen schreibt) bleibt weiter ein Verkaufskandidat im Portfolio der Metro-Gruppe. Insgesamt stärkt der Konzern sein Kerngeschäft – den Großhandel.

HSBC, DZ Bank, Bankhaus Lampe, Nomura, Citigroup, Berenberg, Equinet, National Bank, Commerzbank, Warburg Research, Barclays, Deutsche Bank, JPMorgan, Jefferies, Independent Research, Macquarie, NordLB, Kepler Chevreux, Morgan Stanley, Hauck & Aufhäuser, Bernstein, Exane BNP und Société Générale haben 2014 Analysen zur Aktie der Metro AG angefertigt. Überwiegend rieten die Analysten, die Aktie zu halten (14 Analysen mit dem Votum „halten“ beziehungsweise „neutral“), acht Analysten rieten zum Kauf, nur ein Analyst empfahl das Verkaufen des Papiers. Die Kurszielspanne reicht von 24,00 Euro (JPMorgan vom 03.12.2014) bis 43,00 Euro (Equinet vom 13.01.2014). Kumuliert man die Kursziele der 23 Analysen, so ergibt sich daraus ein durchschnittliches Kursziel in Höhe von 30,75 Euro. Legt man nur die aktuellsten Analysen aus dem Monat Dezember zugrunde, so ergibt sich ein durchschnittliches Kursziel von 27,83 Euro. Die Aktie ging am Freitag mit einem Kurs von 24,125 Euro aus dem Xetra-Handel und notiert damit unterhalb beider Durchschnittskurziele. Es könnte also noch weiteres Potenzial vorhanden sein. 324,11 Mio. Aktien sind im Umlauf. Der Markt bewertet die Metro AG derzeit mit 7,82 Mrd. Euro.

Für das Geschäftsjahr 2013 (bilanziert wird bei Metro zum 31.12. gemäß IFRS) wies der Konzern einen Umsatz in Höhe von 46,3 Mrd. Euro aus. Das Ergebnis der gewerblichen Geschäftstätigkeit betrug 189 Mio. Euro, das Beteiligungsergebnis lag bei 13 Mio. Euro. Das Zinsergebnis lag mit 365,0 Mio. Euro deutlich im Minus, reduzierte sich zum Vorjahr jedoch um fast 200 Mio. Euro. Als Jahresüberschuss wurden rote Zahlen mit einem Minus von -71,0 Mio. Euro ausgewiesen. Das Ergebnis je Aktie lag netto bei 0,03 Euro. Die Aktionäre der Metro mussten auf eine Dividende zuletzt verzichten. 2013 beschäftige der Konzern gemäß Bilanz 278.594 Mitarbeiter. In der Bilanz für 2013 sind 2,6 Mrd. Euro an liquiden Mitteln ausgewiesen, 5,2 Mrd. Euro an wirtschaftlichem Eigenkapital, 835,4 Mio. Euro an gezeichnetem Kapital, Verbindlichkeiten in Höhe von 20,9 Mrd. Euro und Verbindlichkeiten gegenüber Kreditinstituten von 1,1 Mrd. Euro. Die Bilanzsumme beträgt damit 28,8 Mrd. Euro. In den Bilanzprognosen für 2014 und 2015 werden Umsätze in Höhe von 63,00 Mrd. Euro und 63,70 Mrd. Euro angeführt. Das EBIT soll 2014 1,67 Mrd. Euro betragen, 2015 sollen es 1,71 Mrd. sein. Der Gewinn je Aktie könnte 2014 auf 1,69 Euro steigen und 2015 sogar bei 1,9969 Euro liegen. Die Dividende könnte möglicherweise 2014 und 2015 0,86 Euro beziehungsweise 1,02 Euro je Anteilsschein betragen. Das Nettovermögen je Aktie soll 2014 bei 16,38 Euro und 2015 bei 18,4112 Euro liegen. Die Nettoverschuldung betrug 2013 5,40 Mrd. Euro. 2014 könnte sie auf 5,15 Mrd. Euro zurückgehen, und für 2015 wird ein Wert von etwa 4,62 Milliarden Euro veranschlagt.

Die Aktie der Metro AG kostete in den letzten 52 Wochen maximal 36,485 Euro und im Tief 22,375 Euro. Der Durchschnittskurs der letzten 250 Tage lag bei 28,90 Euro. Auf Sicht der letzten fünf Jahre entwickelte sich die Aktie mit einem Minus von nur 43,7 Prozent stark unterdurchschnittlich gegenüber dem restlichen deutschen Markt (Benchmark DAX). Die Aktien der Metro AG gehören zu 30,01 Prozent zum Gesellschafterstamm Haniel, zu 15,77 Prozent zum Gesellschafterstamm der Familie Schmidt-Ruthenbeck sowie zu 9,10 Prozent Beisheim. Der Streubesitz (Free Float) liegt bei 45,12 Prozent – hierzu zählen auch der größte institutionelle Anleger Franklin Mutual Advisors mit einem Anteil von 3,06 Prozent und Templeton Global Advisors Ltd. mit 3,04 Prozent. Die Metro-Führung fiel 2014 mit ein paar großen Wertpapierkäufen auf. Auch Metro-CEO Koch kaufte zu. Die Führungsetage hat bei Kursen zwischen 26,00 und 32,00 Euro Aktien eingesammelt. Deren Pakete befinden sich derzeit somit im Minus.

Am 16.12.2014 wird der Geschäftsjahresbericht 2013/2014 vorgelegt.

Unser charttechnischer Ausblick – Indizes unter Druck

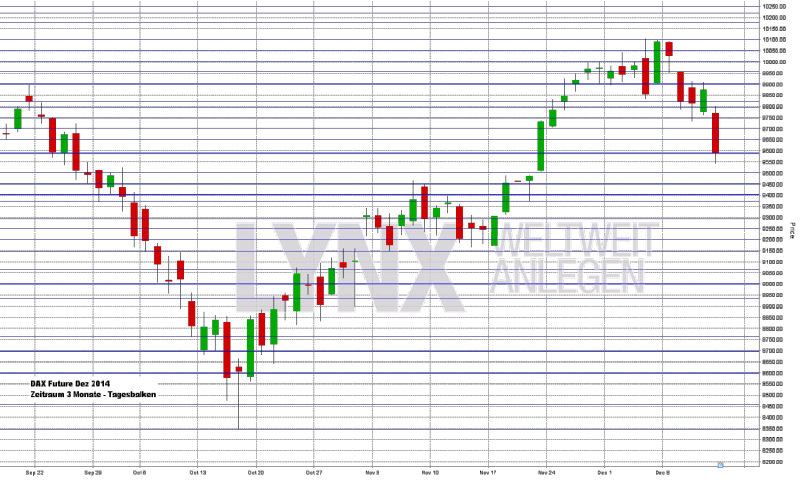

DAX-Future (Kontrakt 12-14)

Nur kurz bot der DAX-Future in den vergangenen Handelstagen noch die Möglichkeit, vorteilhafte Käufe zu generieren. Eher war der Markt der Abwärtsrichtung ausgeliefert und die richtungsentscheidende Marke von 9.900 Punkten wurde bereits am Dienstagmittag nachhaltig unterboten. Der Freitagsschlusskurs war dann an der Unterstützung 9.600 abzulesen, was einem starken Minus mit einer Wochenvolatilität von gut 500 Punkten entspricht. Der Long-Trend scheint jetzt, gerade aus etwas kurzfristigerer Sicht, gebrochen, was Käufe vorerst weniger vorteilhaft macht. Eine erneute Abwärtswelle, ähnlich der im September/ Oktober diesen Jahres, könnte sich entwickeln. Generell ist jedoch allgemein große Vorsicht geboten, da der doch recht starke Abverkauf vom Freitag für eine größere Gegenbewegung sorgen könnte. Mit Bedacht wären somit an Widerständen beziehungsweise Unterstützungen Verkäufe wie auch Käufe denkbar.

{kind=link}

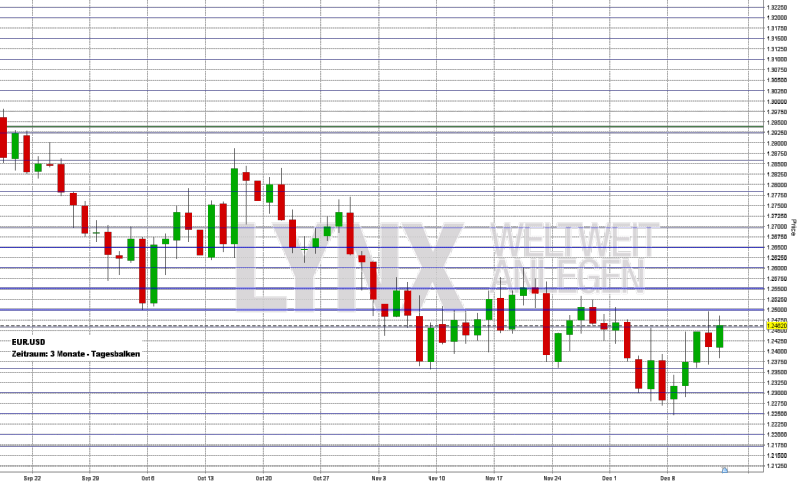

EUR.USD

Seit nunmehr einem guten Monat hat sich der EUR.USD marginal nach unten entwickelt und trendfolgende Ansätze waren eher nicht von Erfolg gekrönt. Bis auf einen kurzen Ausflug unter den Unterstützungsbereich 1,2360/75 tendierte der Markt in einer Seitwärtszone, welche auf der Oberseite von den Marken 1,2550 beziehungsweise 1,2600 begrenzt wird. In den vergangenen Handelstagen bot sich somit selten die Möglichkeit, Short-Trades umzusetzen. Der Markt bewegte sich vom Wochentief 1,2250 bis hinauf zum Widerstand 1,2500. Auch der Schlusskurs am Freitag lag recht stark im Bereich 1,2460. In Erwartung eines nochmaligen Tests des Bereichs 1,2360 könnten Kurse unter der Marke 1,2500 zu Short-Gedanken führen. Kurse über 1,2500 würden gegen diesen Gedanken sprechen und eine Trading-Pause wäre nicht der schlechteste Ansatz. Erst ein stärker aufkommendes Momentum auf der Long- wie auch auf der Short-Seite könnte das Bild gegebenenfalls wieder etwas eindeutiger und einen Trendvorteil erkennbar werden lassen. Aktuell ist große Vorsicht geboten.

{kind=link}

Bund-Future (Kontrakt 03-15)

Direkt mit einer starken Montagsbewegung glänzte der Bund-Future wieder von seiner Long-Seite und etwaige Short-Gedanken waren recht schnell verflogen. Long-Trades konnten ideal umgesetzt werden, und 80 von den rund 200 Ticks Plus, die am Ende der Woche zu verzeichnen waren, schaffte der Markt bereits am Montag. Die angenommenen Widerstände und Unterstützungen waren bestens umsetzbar für Ein- und Ausstiegsbereiche. Der Schlusskurs von Freitagabend lag sehr stark im Bereich von 154,75 Punkten. Solange sich der Bund-Future im Bereich um die Marke von 154,00 Punkten hält, orientiert er sich nach wie vor aufwärts. Käufe könnten weiterhin vorteilhaft umgesetzt werden. Erst ein nachhaltiges Unterschreiten dieser Marke könnte den Markt leicht ins Schwanken bringen und etwas größere Vorsicht sollte in die Trade-Gedanken einfließen. Short-Trades spielen aktuell noch keine Rolle, lediglich ein etwas stärker aufkommendes Short-Momentum könnte diese Richtung interessant werden lassen.

{kind=link}

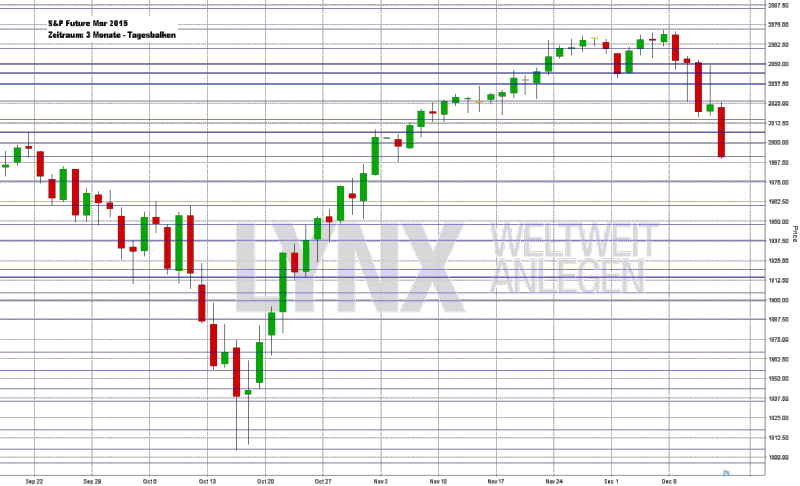

S&P-Future (Kontrakt 12-14)

Lediglich am Montag der vergangenen Handelswoche hielt sich der Index noch in dem analysierten Long-Bereich und zwei Käufe an Unterstützungen mussten im Minus geschlossen werden. Ab Dienstag boten sich keine Kaufgelegenheiten mehr und der Markt sackte bis zum Freitag vom Wochenhoch um etwa 80 Punkte ab. Der Schlusskurs am Freitagabend lag fast am Wochentief bei rund 1.990 Zählern. Zum einen durch den Bruch des Aufwärtstrends und zum anderen durch die wieder angestiegene Volatilität sollte der Handel mit etwas Vorsicht betrieben werden. Das Momentum auf der Short-Seite könnte sich gegebenenfalls noch fortsetzen, bevor eine Erholung eintritt. Es ist somit ratsam, vorerst abzuwarten und zu beobachten, wie und wohin der S&P-Future sich orientiert.

{kind=link}

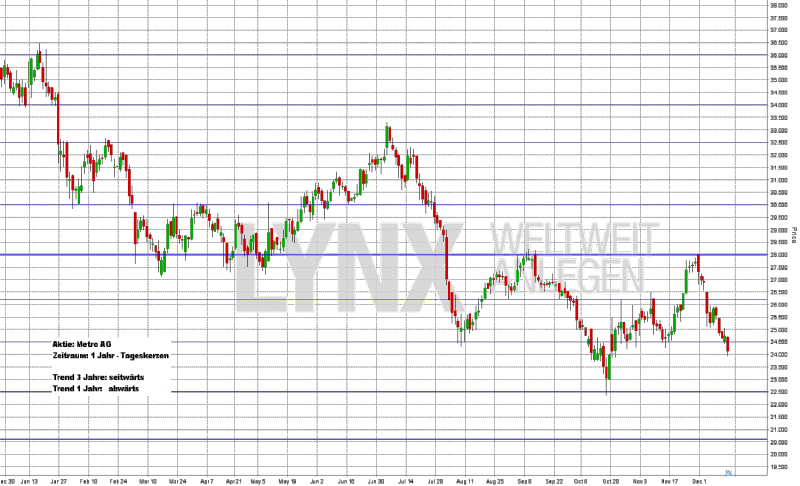

Aktie: Metro (EUR)

Aus Sicht der vergangenen drei Jahre befindet sich die Metro-Aktie (Börsenkürzel: MEO (Xetra) / ISIN: DE0007257503) in einem Seitwärtstrend. In den letzten zwölf Monaten bewegte sich der Wert jedoch klar abwärts, wobei der letzte Tiefpunkt im Bereich um die Marke von 22,50 Euro liegt. Auffällig ist das erst kürzlich ausgebaute Doppeltop an der Marke von 28,00 Euro, welche sich für den vorherrschenden Abwärtstrend als markantester Widerstand herauskristallisiert. Seit dem Dezember 2013 hat der Wert um rund 10,00 Euro nachgegeben, prozentual etwa 30 Prozent. Der Schlusskurs der Vorwoche lag nur geringfügig über 24,00 Euro. Aktuell tendiert die Metro Aktie eher short als long. Käufe wären aus trendfolgender Sicht somit nicht empfehlenswert. Erst ein nachhaltiges Überschreiten der 28-Euro-Marke könnte den Wert wieder auf die Kaufseite bringen – eine Analyse aus charttechnischer Sicht wäre dann jedoch nochmals angebracht. Ein Erreichen des Tiefs im Bereich 22,50 Euro ist nicht auszuschließen.

{kind=link}

Webinare:

15.12.2014 um 15:00 Uhr Traders Talk

16.12.2014 um 19:00 Uhr Vorstellung der Handelsplattform

17.12.2014 um 18:30 Uhr Jahresendgeschäft 2014 – Welche Basiswerte jetzt interessant aussehen

18.12.2014 um 18:30 Uhr Optionen: Wunschanalysen und Anwendung der Traderworkstation

22.12.2014 um 19:30 Uhr Live Trading an den US Börsen

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Kundensupport: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}