Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

In der neuen Börsenwoche werden neben dem Fed-Zinsentscheid besonders die Abstimmung Schottlands am Donnerstag und der dreifache Verfall an der Terminbörse EUREX am Freitag Volatilität in die Märkte bringen. Als Aktie der Woche soll Rheinmetall näher betrachtet werden.

Unser Ausblick auf die Fundamentaldaten

DAX und andere Werte mit Gewinnmitnahmen vor dem Fed-Zinsentscheid

Der DAX konsolidiert sich trotz vieler geopolitischer Störfeuer auf hohem Kursniveau. Am Freitag ging der deutsche Leitindex mit 9.651,13 Punkten aus dem Xetra-Handel, was einer Wochen-Performance von 0,98 Prozent entsprach. Der XDAX gab am späten Abend um 22:15 Uhr noch auf 9.643,34 Punkte nach. An der Wall Street schloss der Dow Jones mit einem Punktestand von 16.987,51 und einem Wochenminus von 0,87 Prozent. Der NASDAQ 100 beendete den Freitagshandel an der Technologiebörse NASDAQ bei 4.069,233 Punkten – mit 0,51 Prozent im Minus. Der breiter gefasste S&P 500 notierte zum Handelsschluss bei 1.985,54 Punkten und schloss mit einem Wochenminus von 1,10 Prozent. Die europäische Gemeinschaftswährung Euro tendierte überwiegend seitwärts und stand zu Handelsschluss an den Forex-Märkten bei 1,2962 US-Dollar. Rohöl der Nordseesorte Brent kostete am Freitagabend 97,808 US-Dollar je Fass, ein kräftiges Wochenminus in Höhe von 3,07 Prozent. Der Preis für eine Feinunze Gold gab auf Wochensicht mit 3,17 Prozent ebenso stark nach und lag zum Wochenschluss bei 1.228,10 US-Dollar. An der EUREX ging der Euro-Bund-Future nach dem Kontraktwechsel und einer turbulenten Handelswoche mit 147,83 Zählern ins Wochenende. Damit rentieren zehnjährige Bundesanleihen jetzt mit 1,08 Prozent wieder deutlich oberhalb der Marke von 1,00 Prozent. In der neuen Handelswoche begibt die Deutsche Finanzagentur zweijährige Schatzanweisungen mit einem Emissionsvolumen von 4 Mrd. Euro. Es handelt sich um eine Aufstockung.

Schottland stimmt ab – Unabhängigkeit voraus?

Am 18.09.2014 wird man sehen, ob die Schotten das Vereinigte Königreich verkleinern werden. Sollte tatsächlich die Mehrheit der Schotten die Loslösung befürworten, wäre die Umgestaltung des „Union Jack“ (der Nationalflagge des VK) wohl das kleinste Problem. Was wird aus der Währungsgemeinschaft mit dem restlichen Königreich? Was passiert mit den schottischen Banken, die von London und der Bank of England (BoE) gestützt werden und Garantien erhalten? Wie wird Schottland sich in die EU einfügen (ein unabhängiges Schottland hätte zunächst einen EU-Anwärterstatus wie Serbien oder Montenegro, könnte jedoch durch ein beschleunigtes Verfahren der EU beitreten – sofern gewollt)? An den Devisenmärkten geriet das britische Pfund (GBP) bereits seit ein paar Wochen unter Druck. Besonders gegenüber dem US-Dollar musste das Pfund Federn lassen. Sollte Schottland im Verbund verbleiben, so würden die britischen Aktienmärkte, aber auch das Pfund möglicherweise kurzfristig stärker ansteigen. Besonders für England wäre Schottlands Abschied aus der Union jedoch ein herber Schlag ins Kontor.

Fed tagt – Märkte könnten sich sukzessive auf den Zinsanstieg vorbereiten

In der neuen Börsenwoche steht als wichtigstes Ereignis die Leitzinsentscheidung der US-Notenbank an. Die Fed könnte durch ihren Wirtschaftsausblick, ihre Einschätzung der Wirtschaftslage, die Zinsprojektion und weitere Aussagen die Märkte umfassend beherrschen. Der Vorgang des Tapering könnte sich weiter fortsetzten und die monatliche Aufkaufsumme für hypothekenbesicherte Anleihen und langlaufende US-Anleihen könnte verringert werden. Die Bilanz der Fed befindet sich bis dato jedoch immer noch auf Expansionskurs. Es fragt sich, welchen Kurs Janet Yellen und ihre Kollegen über die nächsten Monate und Jahre einschlagen werden, um die Fed-Bilanz zu verschlanken. Die Terminmärkte in Chicago (CME) preisen eine Zinserhöhung derzeit im Zeitraum August/September 2015 ein. Sollte die Notenbank-Chefin in der Pressekonferenz nähere Angaben zum Zeitpunkt machen, wären etwas niedrigere Aktienkurse realistisch.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die neue Börsenwoche beginnt am Montag mit nur wenigen Daten. Um 09:15 Uhr werden die Erzeuger- und Importpreise für den Monat August aus der Schweiz publiziert. Der Handelsbilanzsaldo der Eurozone für den Monat Juli wird zu 11:00 Uhr erwartet. Zum Nachmittag werden um 14:30 Uhr der Empire State Manufacturing Index für den September sowie um 15:15 Uhr die US-Kapazitätsauslastung und die US-Industrieproduktion für den August ausgewiesen. Nur etwa zehn Unternehmen – vorwiegend kleinere Gesellschaften – berichten von ihren aktuellen Quartalsergebnissen.

Der Dienstag beginnt mit dem Quartalsbericht der Bank of England (BoE) um 01:01 Uhr und den Daten des neuseeländischen ANZ-Roy-Morgan-Verbrauchervertrauens für die zweite Septemberwoche. Um 03:30 Uhr wird das Sitzungsprotokoll der australischen Notenbank veröffentlicht und um 04:00 Uhr werden die chinesischen Direktinvestitionen für den August publiziert. Aus Europa erwarten die Händler um 10:30 Uhr die britischen Verbraucher-, Erzeuger- und Einzelhandelspreise für den August und zeitgleich den Hauspreisindex für den Juli. Die ZEW-Konjunkturerwartungen September für Deutschland und die Eurozone werden um 11:00 Uhr zeitgleich mit den Arbeitskosten in der Eurozone im zweiten Quartal ausgewiesen. Am frühen Nachmittag um 13:45 Uhr laufen mit den US-Ladenkettenumsätzen die ersten US-Daten über die Ticker. Um 14:30 Uhr werden die US-amerikanischen Erzeugerpreise für den August und der kanadische Industrieumsatz im Juli publiziert. Um 15:00 Uhr folgen das US-Redbook der Einzelhandelsumsätze und die US-Nettokapitalzuflüsse für den Juli. Um 22:30 Uhr findet der Tag mit den API-Rohöllagerbeständen seinen Abschluss. Von Unternehmensseite treffen rund zehn Quartalsberichte ein, unter anderem von Adobe Systems (USA).

Der Mittwoch bringt in der asiatisch-pazifischen Handelszeit um 00:45 Uhr den neuseeländischen Leistungsbilanzsaldo für das zweite Quartal und um 02:30 Uhr die australischen Frühindikatoren für den Juli seitens des Melbourne Institute. Zudem wird zur gleichen Zeit der Westpac Leading Index für den August veröffentlicht. Um 03:45 Uhr folgt der chinesische Business Indikator des MNI für den September. Anleger in Automobilwerten werden die ACEA-Kfz-Neuzulassungen für den Juli und den August um 08:00 Uhr beachten. Zeitgleich werden die deutschen Großhandelspreise für den August veröffentlicht. Der italienische Handelsbilanzsaldo für den Juli wird um 10:00 Uhr ausgewiesen. Um 10:30 Uhr folgen die britischen Arbeitsmarktdaten mit der Arbeitslosenquote für den Juli, den Arbeitslosengeldbeziehern im August und dem Durchschnittsverdienst im Juli sowie das Protokoll der Notenbanksitzung (BoE). Die Verbraucherpreise für die Eurozone im August, die Produktion im Baugewerbe der Eurozone im Juli und die Schweizer ZEW-Konjunkturerwartungen für den August werden um 11:00 Uhr publiziert. Um 13:00 Uhr folgen die MBA-Hypothekendaten und um 14:30 Uhr werden für die USA die Verbraucherpreise im August, die Realeinkommen im August und der Leistungsbilanzsaldo für das zweite Quartal veröffentlicht. Um 16:00 Uhr folgt der NAHB-Hausmarktindex für den September. Rohölhändler achten um 16:30 Uhr auf die aktuellen US-Rohöllagerbestandsdaten. Highlight des Handelstages (auch für Devisen- und Anleihehändler) ist der Fed-Zinsentscheid um 20:00 Uhr. Aller Wahrscheinlichkeit nach bleibt es bei einem US-Leitzins von 0,25 Prozent. Die Frage ist, ob die US-Notenbank dem Tapering treu bleibt und abermals das Aufkaufvolumen von MBS und Treasuries reduziert. Zurzeit werden monatlich 10 Mrd. US-Dollar für Aufkäufe von MBS (Mortgage Backed Securities) und 15 Mrd. US-Dollar für Aufkäufe von langläufigen US-Staatsanleihen (Tresuries) verwendet. Die US-Notenbankführung wird Zinsprojektionen, Wachstumsberichte und Arbeitsmarktdaten ausgeben und das Thema Inflation in den USA näher beleuchten. Um 20:30 Uhr folgt die Pressekonferenz der Fed mit Fed-Chefin Janet Yellen. Rund 15 Unternehmen berichten von ihren aktuellen Quartalszahlen, darunter FedEx (USA), General Mills (USA) und Mediobanca (I).

Der Donnerstag steht ganz im Zeichen des Referendums über die Unabhängigkeit Schottlands von Großbritannien. Der Datenkalender beginnt an diesem Tag um 00:45 Uhr mit dem neuseeländischen BIP für das zweite Quartal und setzt sich um 01:50 Uhr mit dem japanischen Handelsbilanzsaldo für den August fort. Um 03:30 Uhr werden der Quartalsbericht der RBA (Reserve Bank of Australia) und der chinesische Hauspreisindex veröffentlicht. Um 07:45 Uhr wird die SECO-Prognose für die Schweiz publiziert und um 08:00 Uhr folgen die japanischen Werkzeugmaschinenaufträge im August. Die europäische Session fängt mit dem Handelsbilanzsaldo für den August um 08:00 Uhr an, um 09:30 Uhr entscheidet die Schweizer Nationalbank (SNB) über ihren neuen Leitzins. Aller Voraussicht nach wird der Zins bei 0,00 Prozent verbleiben. Weiter geht es um 10:30 Uhr mit dem britischen Einzelhandelsumsatz für den August. Um 12:00 Uhr werden mit dem CBI-Index der Erwartungen zu den Industrieaufträgen für den September nochmals britische Daten publiziert. Um 14:30 Uhr werden in den USA die Erstanträge und die fortgesetzten Anträge auf Arbeitslosenhilfe ausgewiesen. Zur gleichen Zeit werden die kanadischen Wertpapierkäufe von ausländischen Investoren für den Monat Juli, die US-Baugenehmigungen und Baubeginne im August veröffentlicht. Um 16:00 Uhr folgt noch der Philadelphia-Fed-Index für den Monat September. Erneut berichten rund zehn Konzerne von ihren aktuellen Quartalszahlen, darunter Oracle (USA) und Rite Aid (USA).

Der Freitag beginnt mit den neuseeländischen Arbeitsmarkt- und Einwanderungsdaten für den August um 00:00 Uhr und dem neuseeländischen Verbrauchervertrauen für den September um 03:00 Uhr. Um 06:30 Uhr werden der Gesamtwirtschaftsindex, der Coincident Index und der führende Index (alle für den Monat Juli) aus Japan veröffentlicht. Weiter geht es um 08:00 Uhr mit den deutschen Erzeugerpreisen im August und um 10:00 Uhr mit dem EZB-Leistungsbilanzsaldo für den Juli. Die wöchentlichen LTRO-Rückzahlungen an die EZB werden um 12:00 Uhr ausgegeben. Zum Nachmittag überwiegen kanadische Daten mit den Verbraucherpreisen für den August und dem Großhandelsumsatz für den Juli. Um 16:00 Uhr wird der US-Index der Frühindikatoren für den August veröffentlicht. Der wöchentliche COT-Report der CFTC wird um 21:30 Uhr publiziert. Von der Unternehmensseite bleibt der Datenkalender heute ohne Meldungen. An der Terminbörse EUREX steht am Freitag der große Verfallstermin („dreifacher Hexensabbat“) besonders im Vordergrund.

Rheinmetall – mehr als nur Wehrtechnik für die Bundeswehr

Die Rheinmetall AG (Börsenkürzel: RHM / ISIN: DE0007030009) ist ein in Düsseldorf am Rheinmetall-Platz 1 ansässiger, und 1889 gegründeter, Technologiekonzern, der Automobilhersteller beliefert und Rüstungsgüter (Wehrtechnik) herstellt. Zum 125-jährigen Jubiläum beschreibt er sich als „traditionsreicher Technologiekonzern mit wehrtechnischen Wurzeln“. Die Firma produzierte bereits in der Kaiserzeit Geschütze und Munition, doch heute ist man vor allem ein global agierender Anbieter für Sicherheit und Mobilität. Die Rheinmetall AG ist heute eine Holding, unter deren Dach vor allem die Aktivitäten des Konzerns in den Bereichen „Automotive“ und „Defence“ gebündelt werden. Module und Systeme für namhafte internationale Automobilhersteller werden produziert, aber auch erstrangige Produkte der Verteidigungs- und Sicherheitsindustrie (Wehrtechnik) für die Bundeswehr, NATO-Länder und weitere befreundete Staaten (wer zu letzteren zählt, kann sich schnell ändern, wie man am Beispiel Russland sehen kann – das Wehrübungszentrum für die russischen Streitkräfte durfte nach den Ereignissen in der Ukraine nicht mehr ausgeliefert werden). Die Rheinmetall AG ist in Deutschland mit 34 Standorten vertreten und beschäftigt allein hierzulande rund 10.500 Mitarbeiter (weltweit sollen es derzeit rund 25.000 sein). Ob in Australien, Brasilien, China, Kanada, Südafrika oder auch in den USA – Rheinmetall ist weltweit vertreten.

Im zivilen Geschäft dominieren Kolben, Zylindergehäuse und Gleitlager, Magnetventile und Pumpen das Produktspektrum. Im Automobilbereich sind besonders die Verbrauchsreduzierung und die Schadstoffkontrolle wichtige Technologietreiber. Im militärischen Geschäft werden Militär-LKWs, gepanzerte Rad- und Kettenfahrzeuge, Waffenanlagen und Munition im Groß- und Mittelkaliber-Bereich, Turm-, Flugabwehr- und Schutzsysteme, aber auch Simulationstechnik, Soldatensysteme, Sensorik und Feuerleittechnik produziert – aber dies ist keine erschöpfende Auflistung der Spezialgebiete des Konzerns. Rheinmetall produziert zum Beispiel die 120-mm-Glattrohr-Kanone für den Panzer „Leopard 2“ und betreibt für die Bundeswehr das Gefechtsübungszentrum des Heeres in der Altmark/Sachsen-Anhalt. Dort werden jedes Jahr rund 15.000 Soldaten aus- und fortgebildet.

Warburg Research, Kepler Cheuvreux, Equinet, Hauck & Aufhäuser, DZ Bank, NordLB, Bankhaus Lampe, Commerzbank, Close Brothers Seydler, Deutsche Bank, Independent Research, HSBC, Berenberg Bank, Exane BNP, Citigroup, JPMorgan, S&P Capital IQ, UBS und die National-Bank haben 2014 Analysen zur Aktie der Rheinmetall AG angefertigt. Überwiegend rieten die Analysten, die Aktie zu kaufen (zehn Analysen mit dem Votum „kaufen“ beziehungsweise „overweight/buy“), sieben Analysten empfahlen das Halten des Papiers, zwei Analysten setzten die Aktie auf „sell“. Die Kurszielspanne reicht von 32,00 Euro (Close Brothers Seydler vom 08.08.2014) bis 62,00 Euro (Berenberg Bank vom 17.06.2014). Kumuliert man die Kursziele der 19 Analysen, so ergibt sich daraus ein durchschnittliches Kursziel in Höhe von 51,89 Euro. Potenzial für das Wertpapier wäre demnach vorhanden. Die Aktie ging am Freitag mit einem Kurs von 42,325 Euro aus dem Xetra-Handel. 39,6 Mio. Aktien sind im Umlauf. Der Markt bewertet die Rheinmetall AG folglich mit 1,68 Mrd. Euro.

Für das Geschäftsjahr 2013 (bilanziert wird bei Rheinmetall zum 31.12. gemäß IFRS) wies der Konzern einen Umsatz in Höhe von 4,6 Mrd. Euro aus. Das Ergebnis der gewerblichen Geschäftstätigkeit betrug 35,0 Mio. Euro, das Beteiligungsergebnis lag bei 27,00 Mio. Euro, das Zinsergebnis fällt mit -77,0 Mio. Euro etwa 15,0 Mio. Euro schlechter aus als im Jahr zuvor. Als Jahresüberschuss wurden folglich nur 29,0 Mio. Euro erzielt. Im Vergleich zum Vorjahr sind dies etwa 161 Mio. Euro weniger. Das Ergebnis je Aktie lag netto bei 0,75 Euro, die Ausschüttungssumme bei 15,3 Mio. Euro. Demnach zahlte Rheinmetall 0,40 Euro je Stammaktie. Das ist im Vergleich zur Dividende des Vorjahres 2012 von 1,80 Euro weniger als ein Viertel. 2013 beschäftige Rheinmetall laut Bilanz 21.081 Mitarbeiter. In der Bilanz für 2013 sind 445,0 Mio. Euro an liquiden Mitteln ausgewiesen, 1,2 Mrd. Euro an wirtschaftlichem Eigenkapital, 101,4 Mio. Euro an gezeichnetem Kapital, Verbindlichkeiten in Höhe von 2,1 Mrd. Euro und Verbindlichkeiten gegenüber Kreditinstituten von 54,0 Mio. Euro. Die Bilanzsumme beträgt damit 4,9 Mrd. Euro. In den Bilanzprognosen für 2014 und 2015 werden Umsätze in Höhe von 4,69 Mrd. Euro und 5,00 Mrd. Euro angeführt. Das EBIT soll 2014 206,90 Mio. Euro betragen, 2015 sollen es 322,21 Mio. sein. Der Gewinn je Aktie könnte 2014 auf 2,72 Euro steigen und 2015 sogar bei 4,937 Euro liegen. Die Dividende könnte 2014 auf 1,00 Euro und 2015 auf 1,70 Euro je Anteilsschein angehoben werden. Der Cashflow je Aktie soll 2014 bei 7,1204 Euro und 2015 bei 9,9545 Euro liegen. Für 2014 könnte Rheinmetall eine Nettoverschuldung in Höhe von 147,15 Mio. Euro und für 2015 mit 89,40 Mio. Euro einen doch immens verringerten Nettoverschuldungsgrad ausweisen.

Die Aktie der Rheinmetall AG kostete in den letzten 52 Wochen maximal 58,09 Euro und im Tief 37,945 Euro. Der Durchschnittskurs der letzten 250 Tage lag bei 47,28 Euro. Auf Sicht der letzten fünf Jahre entwickelte sich die Aktie der Rheinmetall AG mit einem Plus von nur 11,65 Prozent eher unterdurchschnittlich gegenüber dem restlichen Markt (Benchmark DAX).

Vorstandsvorsitzender (CEO) von Rheinmetall ist Armin Papperger, der das Amt seit 1. Januar 2013 innehat. Seit Ende 2010 waren keine Insiderkäufe und verkäufe zu registrieren. Am 06.11.2014 berichtet der Konzern zum dritten Quartal.

Unser charttechnischer Ausblick – Haben die Indizes Kraft für neue Hochs?

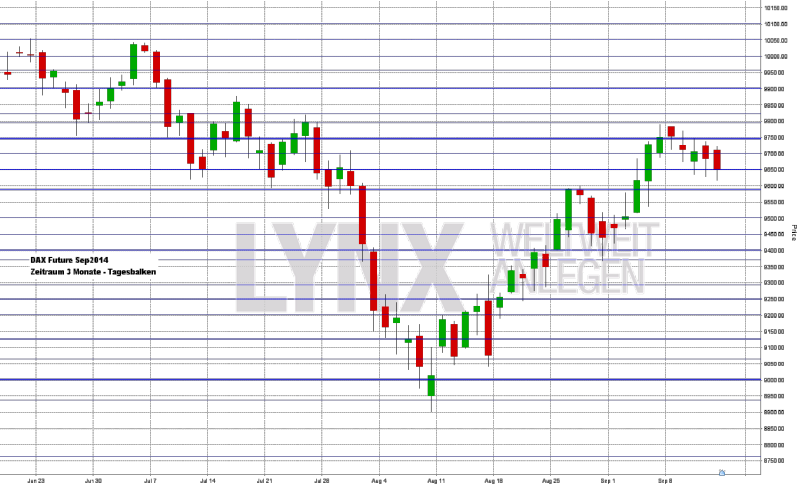

DAX-Future (Kontrakt 09-14)

Bei leicht fallender Volatilität gab der DAX-Future in den vergangenen Handelstagen etwas nach und schaffte vorerst keine neuen Hochs in der aktuellen Aufwärtsbewegung. Diversen Long-Trades war somit nur wenig Erfolg beschert und bis zum Wochenende ergab sich insgesamt ein leichtes Minus. Das Wochentief lag knapp über der Marke von 9.600 Zählern, der Schlusskurs im Bereich der Unterstützung von 9.650 Punkten. Die letzten fünf Handelstage ergeben vom charttechnischen Bild her eine leichte Konsolidierung, welche für den Aufwärtstrend keinen Bruch darstellen sollte. Die Analyse der Vorwoche bleibt somit weitestgehend bestehen. Kurse über der unterstützenden Marke von 9.600 Punkten sind weiterhin als long zu werten und Short-Trades sind kaum eine Option. Als ein realistisches Wochenziel könnte die Marke von 9.825 Punkten angenommen werden. Ein vorsichtiger Kauf im Schlusskursbereich der vergangenen Woche wäre somit eine Überlegung wert. Generell sollten Käufe an Unterstützungen den Kern für Einstiege darstellen, aggressive Ausbruchsstrategien scheinen aktuell weniger erfolgsversprechend.

{kind=link}

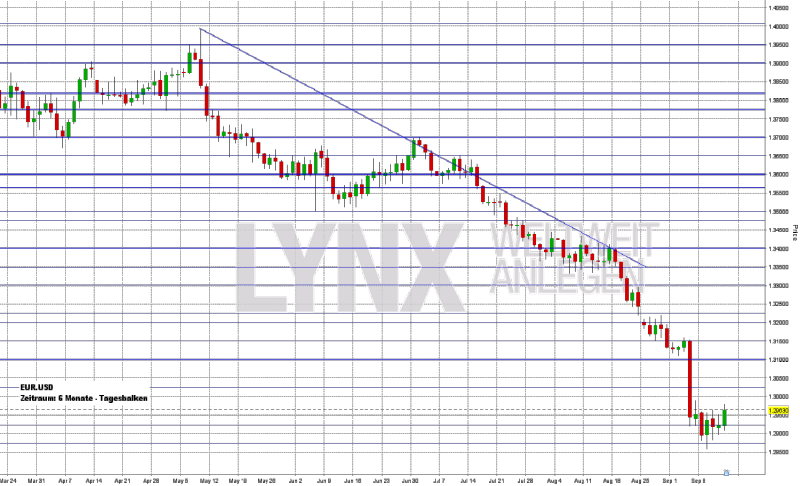

EUR.USD

Kaum Bewegung zeigte der EUR.USD in den letzten Tagen. Nach einem weiteren leichten Kursrutsch und einer Unterschreitung der Marke 1,2900 ging es bis zum Wochenende leicht nach oben. Die angepeilten Marken 1,3000 und 1,3025, wo eventuelle Short-Handlungen möglich gewesen wären, wurden jedoch nicht erreicht. Aus diesem Grund blieb der Handel im EUR.USD tradelos. Der Schlusskurs vom Freitagabend lag sehr schwach im Bereich der Marke 1,2960. Es bleibt jetzt abzuwarten, wie sich der Markt entscheidet. Eine Bewegung an den Widerstand 1,3000/1,3025 könnte für einen Short-Versuch genutzt werden. Geht es weiter aufwärts, bestünde im Bereich 1,3100 eine weitere Möglichkeit für einen Short-Trade. Ein erneutes, relativ schnell einsetzendes Short-Momentum würde ebenfalls Potenzial für die Short-Seite bieten, wobei dieses Szenario nicht von defensiven Händlern umgesetzt werden sollte. Alles in allem bleibt der Trendvorteil weiter auf der Short-Seite und Long-Trades sind aus aktueller Sicht eher weniger interessant.

{kind=link}

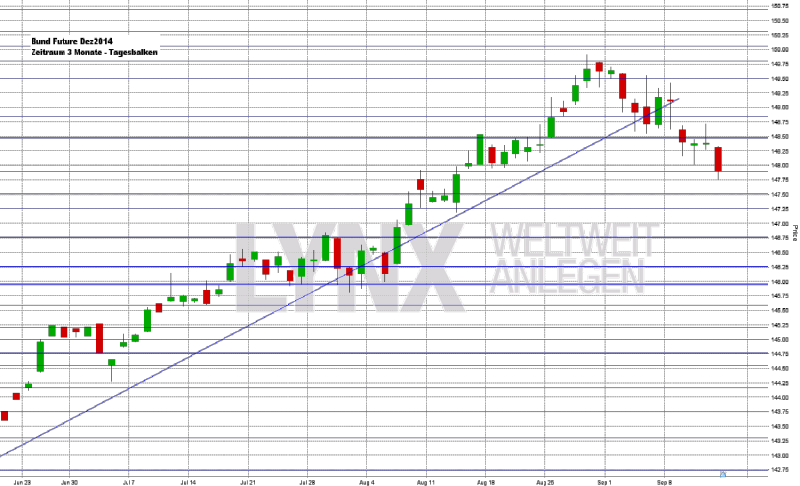

Bund-Future (Kontrakt 12-14)

Direkt ab Montag der vergangenen Woche zeigte der Bund-Future erneut Schwäche und eine zweite Woche in Folge musste der Markt an Performance einbüßen. Durch den Bruch der Trendlinie am Montag und den darauffolgenden Bruch der wichtigen Unterstützung 148,50 am Dienstag konnten kaum Long-Trades umgesetzt werden. Lediglich ein Kauf am Montag im Bereich der Unterstützung 148,85 konnte das Wochenergebnis für das Bund-Future-Konto ins Positive bringen. Der Schlusskurs vom Freitagabend lag unter der Marke 148,00, dem Bereich, in dem Käufen vorerst der Vorteil fehlte und somit keine weiteren Trades umgesetzt wurden. Der Markt scheint jetzt seit langer Zeit etwas angeschlagen zu sein. Nach einem Lauf von mehreren 100 Ticks ist dies jedoch nicht verwunderlich. Sollte tatsächlich eine länger andauernde Trendumkehr stattfinden, so muss vorerst mit großer Vorsicht gehandelt werden. Die Short-Seite kann aktuell noch nicht eingeschätzt werden. Die Anzahl von zwei oder drei vorsichtigen Short-Trades unterhalb der Marke von 148,50 sollte somit noch nicht zwingend überschritten werden. Ebenfalls sollte die Anzahl der Long-Versuche, falls die Kurse erneut über die Marke 148,50 steigen, nicht mehr als zwei bis drei Trades betragen.

{kind=link}

S&P-Future (Kontrakt 12-14)

Eine Fortsetzung des vorherrschenden Trends fand auch im S&P-Future nicht statt. Die Käufe an den Unterstützungen konnten in der Summe nur knapp im Gewinnbereich beendet werden. Das Wochenminus des Marktes lag bei rund 20 Punkten, was einem Schlusskurs von etwa 1.978 Punkten entsprach. Etwas langfristiger gesehen ist der Markt weiterhin auf der Long-Seite. Trades an Unterstützungen können auf Basis dieser Annahme somit weiter umgesetzt werden. Etwas kurzfristiger sollten Long-Gedanken erst wieder bei Kursen oberhalb der 1.980 Punkte eingegangen werden. Sehr aggressiv wäre der eine oder andere Short-Versuch unter der Marke von 1.980 Punkten möglich. Ziel könnten hier gegebenenfalls der Bereich um 1.960 Punkte darstellen.

{kind=link}

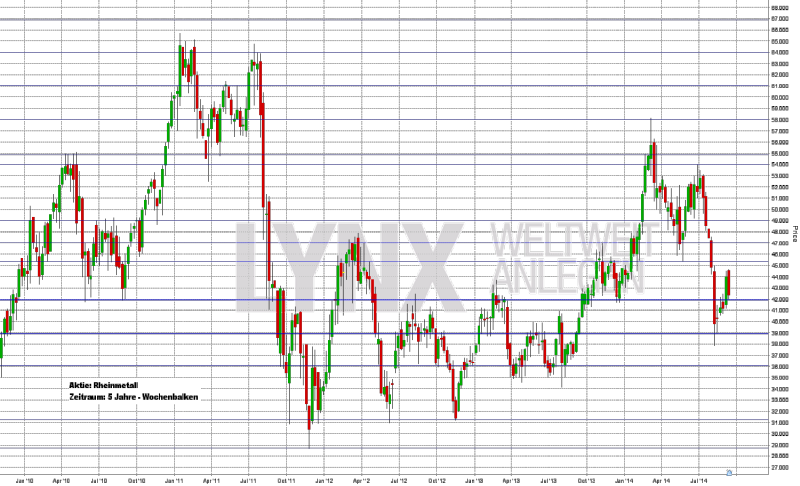

Aktie: Rheinmetall (EUR)

Im Fünf-Jahres-Rückblick der Aktie von Rheinmetall (Börsenkürzel: RHM / ISIN: DE0007030009) hat sich der Wert kaum verändert. Das mehrfache Auf und Ab kennzeichnet eine klassische Seitwärtsphase. Das Ende 2010 erreichte Hoch bei rund 67,00 Euro und das nur zwölf Monate später folgende Tief bei rund 29,00 Euro ergeben eine recht hohe Schwankungsbreite. Der kurzfristigere Blick auf das aktuelle Jahr zeigt eine Abwärtsphase, welche von 59,00 Euro kommend kürzlich ihren Boden im Bereich um 38,00 Euro fand. Der Schlusskurs Ende der vergangenen Woche lag an der Unterstützung bei 42,00 Euro. Bedingt durch die erwähnte Seitwärtsphase bietet sich aus langfristiger Sicht kein sinnvoller Trendhandel an. Gerade aktuell scheint der Wert eher den Weg nach unten als nach oben zu suchen. Erst ein weiterer Anstieg und eine eventuelle Sequenz von steigenden Hochs und steigenden Tiefs könnten den Vorteil erneut auf die Long-Seite ziehen. Alles in allem lässt sich aus der Charttechnik nicht unbedingt das beste Terrain für vielversprechende Trades ableiten.

{kind=link}

Webinare:

15.09.2014 um 15:00 Uhr Live Trading an den US Börsen

16.09.2014 um 19:00 Uhr Vorstellung der Handelsplattform

17.09.2014 um 18:30 Uhr Technische Analyse Live – Indikatoren, Chartformationen, Ermittlung von Unterstützungen und Widerständen

22.09.2014 um 19:30 Uhr Traders Talk

25.09.2014 um 18:30 Uhr Stand der Märkte und aktuelle Chancen im US-Optionentrading

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Kundensupport: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}