Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

Fünf wichtige Notenbanken entscheiden in der neuen Handelswoche über ihre zukünftige Notenbankpolitik. Zudem werden die US-Arbeitsmarktdaten bewegen. Als Aktie soll mit Dialog Semiconductor ein Unternehmen näher beleuchtet werden, das u.a. durch Apples neues iPhone6 abermals profitieren könnte.

Unser Ausblick auf die Fundamentaldaten

Wall Street mit neuen Rekorden – DAX weiter im Seitwärtsmodus

In der abgelaufenen Handelswoche konnte der DAX wieder Boden gutmachen. Der Schlussstand im Xetra-Handel lag bei 9.470,17 Punkten. Die Handelswoche beendete der DAX mit einem Wochenplus von 1,40 Prozent. Der XDAX lag mit 9.484,67 Punkten leicht darüber. Beim Dow Jones betrug die Performance auf Wochensicht nur 0,57 Prozent, der Leitindex der Wall Street schloss mit 17.098,45 Punkten. Der NASDAQ 100 ging nach neuen Rekordständen mit 4.082,559 Punkten und einem Wochenplus von 0,74 Prozent ins Wochenende. Der breiter gefasste S&P 500 beendete die Woche mit einem Plus von 0,75 Prozent und schloss mit 2.003,37 Punkten nach einem neuen Rekordhoch von 2005,04 Punkten. Rohöl der Nordseesorte Brent verteuerte sich auf Wochenbasis um 0,78 Prozent und kostete zum Wochenschluss 103,106 US-Dollar das Fass. Die Feinunze Gold konnte sich mit 0,49 Prozent Wochenplus gut behaupten und notierte bei 1.287,30 US-Dollar. Die europäische Gemeinschaftswährung Euro beendete die Woche mit einem Rückgang um 0,79 Prozent und kostete zum Handelsende 1,3138 US-Dollar. Der Euro-Bund-Future (September-Kontrakt) zog die Handelswoche über an der EUREX auf 151,51 Zähler an. Zwischenzeitlich notierte er auf einem Rekordhoch von 151,74. Die zehnjährige Bundesanleihe rentiert mit 0,89 Prozent auf einem neuen Renditetief. Bundesanleihen mit bis zu vierjähriger Laufzeit erbringen jetzt eine negative Rendite. Der Schuldner Deutschland bekommt folglich für neue Schulden zusätzlich Geld von seinen Gläubigern.

Fünf Notenbanksitzungen und US-Arbeitsmarktdaten – geballte Datenladung

Es wird eine bewegte Woche. Ein neuer Monat beginnt und gleich in der ersten Woche steht eine geballte Ladung an wichtigen volkswirtschaftlichen Daten auf der Agenda der Händler. Während der Montag mit dem kanadischen und US-amerikanischen Feiertag „Labor Day“ noch wenig Bewegung am Markt erwarten lässt, beginnt am Dienstag in Australien ein Notenbanksitzungsmarathon, der sich am Mittwoch in Kanada fortsetzt und am Donnerstag mit gleich drei Notenbanksitzungen in Japan, Großbritannien und der Eurozone seinen Höhepunkt findet. Am Freitag zum Wochenabschluss folgt noch ein Highlight der Handelswoche – die US-Arbeitsmarktdaten (NFP). Auch auf dem Feld der Politik wird möglicherweise ein Ereignis etwas genauer zu beobachten sein – das zweitägige NATO-Treffen findet am 04. und 05.09.2014 in Brüssel statt. Gerade die aktuellen Vorgänge und die Zuspitzung des Konfliktes zwischen Russland und der Ukraine geben den aktuellen Neuplanungen für Stationierungen von Soldaten in den baltischen Staaten und in anderen Ländern Mittel- und Osteuropas einen besonders gefährlichen Beigeschmack, der sehr stark an die Zustände des Kalten Krieges erinnert. Russische Truppen in der Ostukraine lassen außerdem den Begriff „Bürgerkrieg“ nicht mehr zu. Besonders dürften die Marktteilnehmer jedoch auf den Donnerstag lauern. Die EZB-Sitzung und die darauffolgende Pressekonferenz mit Mario Draghi wird ein sogenanntes „Make-or-break-Event“. Wird Draghi ein QE-Programm präsentieren oder erste Schritte des ABS-Programms erläutern oder wird er etwa enttäuschen und auf die nächste EZB-Sitzung verweisen? Das neue Schreckgespenst der Eurozone heißt Deflation. Möglicherweise könnte der EZB-Präsident den Märkten vorerst noch eine abwartende Haltung entgegenbringen und dem Nachweis der Effektivität von negativen Einlagezinsen und dem TLTROS-Programm noch etwas Zeit geben wollen.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die neue Börsenwoche liefert kurz vor der europäischen Markteröffnung am Montag um 08:00 Uhr die deutschen BIP-Zahlen für das zweite Quartal in der zweiten Veröffentlichung. Einkaufsmanagerindizes des verarbeitenden Gewerbes im August werden um 09:15 Uhr aus Spanien, um 09:30 Uhr aus der Schweiz, um 09:45 Uhr aus Italien, um 09:50 Uhr aus Frankreich, um 09:55 Uhr aus Deutschland, um 10:00 Uhr für die Eurozone und um 10:30 Uhr aus Großbritannien erwartet. Zudem wird um 10:00 Uhr noch der VDMA-Auftragseingang des deutschen Maschinenbaus für den August publiziert und um 10:30 Uhr folgen die britischen Hypothekengenehmigungen, Verbraucherkredite und Daten zur Geldmenge M4 (alle Daten für den Juli). Der Nachmittag verläuft vermutlich ruhig – die Börsen in den USA und Kanada bleiben bedingt durch den Feiertag „Labor Day“ geschlossen. Nur rund zehn Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter TUI (D) und Zapf Creation (D).

Der Dienstag beginnt in der asiatisch-pazifischen Handelszeit um 01:50 Uhr mit der japanischen Geldbasis für den Monat August und setzt sich um 03:00 Uhr mit den neuseeländischen Rohstoffpreisen im August fort. Um 03:30 Uhr werden zeitgleich die japanischen durchschnittlichen Nettoeinkommen im Juli, die australischen Baugenehmigungen für den Juli und der australische Leistungsbilanzsaldo für das zweite Quartal ausgewiesen. Am frühen Morgen um 06:30 Uhr folgt der Zinsentscheid der australischen Notenbank RBA (Reserve Bank of Australia) mit dem geldpolitischen Statement der Notenbankführung. Mit einer Zinsänderung in Australien ist nicht zu rechnen – der Leitzins wird höchstwahrscheinlich bei 2,5 Prozent verbleiben. Aus der Schweiz wird um 07:45 Uhr das BIP für das zweite Quartal erwartet und um 09:00 Uhr wird die spanische Arbeitslosenzahl veröffentlicht. Der Einkaufsmanagerindex des Bausektors für Großbritannien im August erreicht die Märkte um 10:30 Uhr und um 11:00 Uhr werden die Juli-Erzeugerpreise für die Eurozone ausgewiesen. Um 15:30 Uhr veröffentlicht die Royal Bank of Canada den Einkaufsmanagerindex des kanadischen verarbeitenden Gewerbes im August. Um 16:00 Uhr werden zeitgleich die US-Bauausgaben für den Juli, das IBD/TIPP-Verbrauchervertrauen für den September und der ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe im August veröffentlicht. Rund zehn Unternehmen berichten über ihre aktuellen Ergebnisse, darunter Hyundai (Südkorea).

Der Mittwoch beginnt um 01:01 Uhr mit den britischen BRC-Einzelhandelspreisen für den August und dem AIG-Dienstleistungssektorindex für den August um 01:30 Uhr. Um 03:00 Uhr folgt der chinesische CFLP-Einkaufsmanagerindex für den Dienstleistungssektor im August und um 03:30 Uhr das australische BIP für das zweite Quartal. Um 03:45 Uhr wird der chinesische HSBC-Einkaufsmanagerindex für das Dienstleistungsgewerbe im August publiziert. Aus Europa werden ebenfalls die Einkaufsmanagerindizes des Dienstleistungsgewerbes im August erwartet, und zwar um 09:15 Uhr aus Spanien, um 09:45 Uhr aus Italien, um 09:50 Uhr aus Frankreich, um 09:55 Uhr aus Deutschland, um 10:00 Uhr für die Eurozone und um 10:30 Uhr aus Großbritannien. Um 10:00 Uhr wird zudem noch der Einkaufsmanagerindex Composite für die Eurozone im August veröffentlicht. Die BIP-Daten der Eurozone für das zweite Quartal werden um 11:00 Uhr zeitgleich mit dem Einzelhandelsumsatz der Eurozone im Juli publiziert. Die ersten Daten des Nachmittags aus den USA sind die MBA-Hypothekenanträge um 13:00 Uhr, gefolgt von den Ladenkettenumsätzen um 13:45 Uhr und den Redbook-Einzelhandelsumsätzen . Um 16:00 Uhr laufen zeitgleich die US-Industrieaufträge im Juli und der Leitzinsentscheid der kanadischen Notenbank (Bank of Canada) mit dem geldpolitischen Statement über die Ticker. Der kanadische Leitzins wird unverändert bei 1,00 Prozent gesehen. Später um 20:00 Uhr wird das Beige-Book der Fed veröffentlicht. Toll Brothers (USA), BipMerieux (F) und zehn weitere Unternehmen aus Europa, den USA und Asien stellen ihre aktuellen Quartalsberichte vor.

Der Donnerstag bringt zum Start des Handelstages den Leitzinsentscheid der japanischen Notenbank Bank of Japan. Zinsüberraschungen wird es hier nicht geben – der Zins verharrt seit geraumer Zeit bei 0,10 Prozent. Die neuseeländischen Häuserpreise im August werden um 02:00 Uhr publiziert, der australische Handelsbilanzsaldo und der australischen Einzelhandelsumsatz (beide Daten für den Juli) folgen um 03:30 Uhr. Die französischen Arbeitsmarktdaten für den August werden um 07:30 Uhr, der deutsche Auftragseingang der Industrie im Juli um 08:00 Uhr veröffentlicht, parallel zu dem Halifax-Hauspreisindex für Großbritannien im August. Der Leitzinsentscheid der Bank of England sowie das geldpolitische Statement von Notenbankchef Carney und seinen Kollegen, die das Volumen des Anleihekaufprogramms (APT) wohl bei 375 Mrd. GBP belassen werden, erreichen die Märkte um 13:00 Uhr. Die ersten US-Daten des Tages, die Challenger-Stellenstreichungen für den August, sind zugleich Vorboten für die US-Arbeitsmarktdaten am Freitag. Sie werden um 13:30 Uhr veröffentlicht. Highlight des Handelstages ist der EZB-Zinsentscheid um 13:45 Uhr (die Pressekonferenz mit EZB-Präsident Mario Draghi beginnt um 14:30 Uhr). Um 14:30 Uhr werden die kanadische und die US-Handelsbilanz (beide für den Juli) sowie die Erstanträge und die fortgesetzten Anträge auf Arbeitslosenhilfe in den USA, die US-Lohnstückkosten für das zweite Quartal und die US-Produktivität ex Agrar im zweiten Quartal erwartet. Markit veröffentlicht seinen Einkaufsmanagerindex des Dienstleistungsgewerbes für den August um 15:45 Uhr, und um 16:00 Uhr erreicht der ISM-Einkaufsmanagerindex für das Dienstleistungsgewerbe im August die Händler. Rohölhändler (hauptsächlich WTI) warten auf die Publikation der Rohöllagerbestandsdaten des DOE um 17.00 Uhr. Spät am Abend wird noch die aktuelle Fed-Bilanz veröffentlicht. Ciena (USA), Quiksilver (USA) und rund zehn weitere Konzerne berichten von ihren aktuellen Zahlen.

Am Freitag achten die Händler um 01:30 Uhr auf den australischen AIG-Index des Bausektors für den August und um 07:00 Uhr auf die Ausgabe des Monatsberichts der Bank of Japan, die parallel zur Publikation des führenden Index und des Coincident-Index aus Japan (beide für Juli) erfolgt. Die Erzeugung im deutschen produzierendem Gewerbe im Juli wird um 08:00 Uhr bekanntgegeben, das französische Verbrauchervertrauen für den August um 08:45 Uhr, und um 09:00 Uhr werden die Devisenreserven aus der Schweiz für den August veröffentlicht. Daten zur Industrieproduktion im zweiten Quartal aus der Schweiz folgen um 09:15 Uhr. Die britischen Inflationserwartungen werden um 10:30 Uhr ausgewiesen. Die wöchentlichen LTRO-Rückzahlungen an die EZB erscheinen wie gewohnt um 12:00 Uhr auf den Handelsschirmen. Ein weiteres Highlight der Handelswoche sind die US-Arbeitsmarktdaten für den August (NFP – non-farm payrolls). Die US-Arbeitslosenquote, die neugeschaffenen Stellen und die durchschnittlichen Löhne werden die Märkte bewegen. Zeitgleich laufen die kanadischen Arbeitsmarktdaten für den August mit der kanadischen Arbeitslosenquote über die Ticker. Um 16:00 Uhr wird der kanadische Ivey-Einkaufsmanagerindex für den August und kurz vor US-Marktschluss um 21:30 Uhr noch der COT-Bericht ausgegeben. Von der Berichtsseite bleibt der Datenkalender leer.

Dialog Semiconductor – Im Windschatten von Apple zum Erfolg

Dialog Semiconductor (Börsenkürzel: DLG / ISIN: GB0059822006) ist ein Hersteller von sogenannten Mixed-Signal-IC. Diese Technik findet vor allem Verwendung in mobilen Endgeräten wie Smartphones und Tablets. Das Technologieunternehmen Dialog Semiconductor PLC mit Sitz in Kirchheim/Teck-Nabern und dem Firmensitz mit weltweitem Vertrieb, R&D und Marketing in London hat sich seit Jahren auf Lösungen für mobile Endgeräte spezialisiert.

Die Kunden des Konzerns haben Rang und Namen. Der wichtigste Kunde ist der kalifornische Konzern Apple, der mittlerweile eine Hauptrolle bei Dialog einnimmt. Dies ist zugleich gefährlich, denn Dialogs Erfolg ist immer mehr an den Erfolg und vor allem die Nachfrage aus dem Hause Apple nach Dialog-Produkten und Dienstleistungen gebunden. Der Erfolg steht und fällt mit Apple und Apple ist als knallhart bei Verhandlungen um Kosten bekannt. CEO Jalal Bagherli ist sich des weiteren Erfolgs ziemlich sicher und ist obendrein als promovierter Elektroingenieur ein Mann vom Fach. Auch was die Umsatzerwartungen für 2014 angeht, hat er sich bereits weit aus dem Fenster gelehnt und einen Umsatz von über einer Milliarde US-Dollar angekündigt. Dies deckt sich zwar mit den aktuellen Bilanzprognosen in Euro, doch waren diese Ziele zunächst für 2015 prognostiziert. Dialogs Firmenlenker kann stolz auf sein Werk sein, denn der Umsatz von Dialog Semiconductor steigt pro Jahr im Schnitt um 40 Prozent. Einen Vergleich mit der Branche braucht er bei diesen Zahlen nicht zu scheuen. Dialog Semiconductor ist damit die am schnellsten wachsende börsennotierte Halbleiter-Firma in Europa.

Das Unternehmen hat Niederlassungen in Großbritannien, den USA, Österreich, Japan und Taiwan und beschäftigt weltweit rund 1.100 Mitarbeiter. Neben dem Segment „Mobile Systems“ hat der Konzern noch drei weitere Geschäftsbereiche, nämlich „Automobile/Industrie“, „Connectivity“ und „Power Conversion“. Die Firma stellt analog und digital integrierte Schaltkreise (Mixed Signal) und Wafer her, fertigt und testet Schaltkreise (auch zur Qualitätssicherung). Ein neues Feld bilden das schnelle Laden und der drahtlose Ladevorgang für Akkus. Allein dieser Technologiebereich könnte für Dialog etwa 100 Mio. US-Dollar wert sein.

Die 14 aktuellen Analysen zur Aktie geben fünf Kaufempfehlungen, neun Empfehlungen zum Halten des Papiers und eine Verkaufsempfehlung ab. Die Analysen von Close Brothers Seydler, Commerzbank, Kepler Cheuvreux, Jefferies, HSBC, Hauck & Aufhäuser, DZ Bank, Barclays, Bankhaus Lampe, JPMorgan, Exane BNP, Credit Suisse, Morgan Stanley, Deutscher Bank und Berenberg Bank haben eine Kurszielspanne von 30,00 Euro (Kepler Cheuvreux vom 01.08.2014) bis 12,00 Euro (Morgan Stanley vom 21.02.2014). Im Schnitt ergäbe sich ein Kursziel von 23,25 Euro. Würde man nur die Analysen aus dem zweiten Halbjahr heranziehen, so ergäbe sich ein durchschnittliches Kursziel von 25,80 Euro. Im Vergleich zum aktuellen Kurs könnte dies für weiteres Potenzial sprechen. Die Aktie von Dialog Semiconductor ging am Freitag mit einem Kurs von 22,435 Euro aus dem Xetra-Handel. Damit wird das Unternehmen derzeit an der Börse mit 1,59 Mrd. Euro bewertet. Der Konzern ist an der Frankfurter Börse gelistet und ist seit Herbst 2009 Mitglied im deutschen Technologieindex TecDAX. Am 13.10.1999 wurde die Aktie von Dialog Semiconductor am Neuen Markt eingeführt. Die Erstnotiz lag bei 19,20 Euro. Bei der Emission wurden 5,6 Mio. Aktien begeben. Derzeit sind 71.068.930 Stück im Umlauf.

Die Gewinn- und Verlustrechnung (GuV) weist für das Geschäftsjahr 2013 (bilanziert wird gemäß IFRS mit dem Stichtag zum 31.12. in US-Dollar) einen Umsatz von 902,9 Mio. US-Dollar aus. Seit 2009 ist kontinuierlich jedes Jahr ein Unternehmenswachstum und damit einhergehend eine Umsatzsteigerung zu registrieren (2009: 217,6 Mio. US-Dollar, 2010: 296,6 Mio. US-Dollar, 2011: 527,3 Mio. US-Dollar, 2012: 773,6 Mio. US-Dollar). Das Ergebnis der gewerblichen Geschäftstätigkeit lag 2013 bei 89,7 Mio. US-Dollar, das Zinsergebnis bei 12,8 Mio. US-Dollar, was zu einem Jahresüberschuss von 62,2 Mio. US-Dollar führte. Das entspricht annähernd dem Überschuss des Jahres 2012 (62,5 Mio. US-Dollar). Je Aktie netto sind dies 0,6978 US-Dollar. Eine Dividende zahlt Dialog Semiconductor noch nicht. Gemäß der Bilanz 2013 weist der Konzern 186,0 Mio. US-Dollar an liquiden Mitteln aus, hat Verbindlichkeiten in Höhe von 420,7 Mio. US-Dollar und eine Bilanzsumme von 927,5 Mio. US-Dollar.

Die Bilanzprognose für 2014 sieht einen Umsatz von 808,53 Mio. US-Dollar und ein EBIT in Höhe von 139,73 US-Dollar vor, für 2015 sollen es 926,86 Mio. US-Dollar Umsatz und ein EBIT von 170,05 Mio. US-Dollar sein. Damit würde sich der Gewinn je Aktie 2014 auf 1,4374 US-Dollar und 2015 auf 1,781 US-Dollar signifikant erhöhen. Der Cashflow je Aktie würde sich 2014 auf 1,5622 US-Dollar das Stück und 2015 auf 1,9087 US-Dollar je Anteilsschein erhöhen. 2014 könnte Dialog Semiconductor bereits einen Nettogeldbestand in Höhe von 745.184,00 US-Dollar ausweisen, 2015 könnten es sogar schon 141,27 Mio. US-Dollar sein. Allein diese Prognose brachte und bringt weiter viel Phantasie in das Papier. Weitere Phantasie kommt passend zur Präsentation der neuen Produkte von Apple am 09.09.2014 in das Wertpapier. Neben neuen Smartphones wie dem iPhone 6 steht auch die Präsentation der neuen iWatch bei Apple auf der Agenda.

Unser charttechnischer Ausblick – Märkte im Long- und Short-Modus

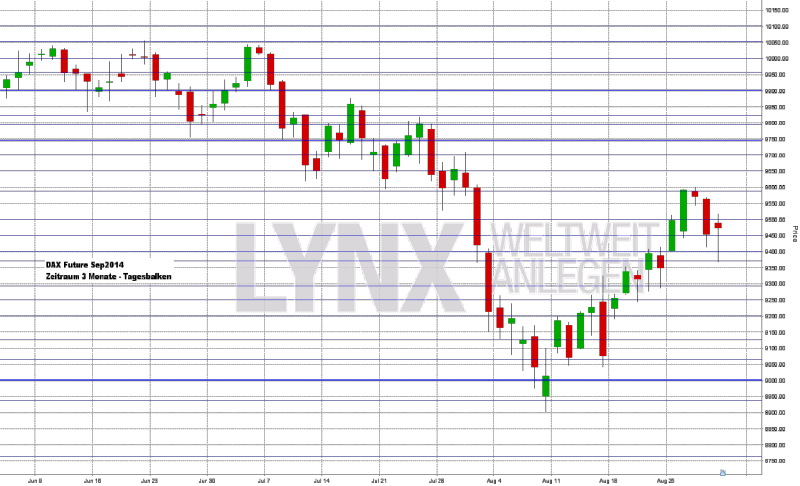

DAX-Future (Kontrakt 09-14)

In den vergangenen fünf Handelstagen ging es für den DAX-Future zwischenzeitlich nochmals gute 200 Punkte nach oben, bis der Kurs zum Ende der Woche dann wieder auf den Schlusskurs der Vorwoche zurückfiel. Der Freitags-Schlusskurs befand sich dann im Bereich 9.480 Punkte, was das Wochenergebnis auf etwa plus 100 Punkte brachte. Ausgehend von den Kursen der vergangenen drei Wochen, befindet sich der DAX-Future jetzt wieder in einer Aufwärtsphase, was bei Kursen nachhaltig oberhalb der Marke von 9.350 Punkten auch zu einem Vorteil auf dieser Seite führt. Etwas längerfristig betrachtet, lief der Markt mit den Hochs der vergangenen Woche an einen stärkeren Widerstand, welcher eine etwas größere Konsolidierung nach sich ziehen könnte. Es könnten somit, mit etwas Vorsicht, die Short- wie auch die Long-Seite interessant sein – jeweils mit Einstiegen an Widerständen (short) und an den Unterstützungen (long).

{kind=link}

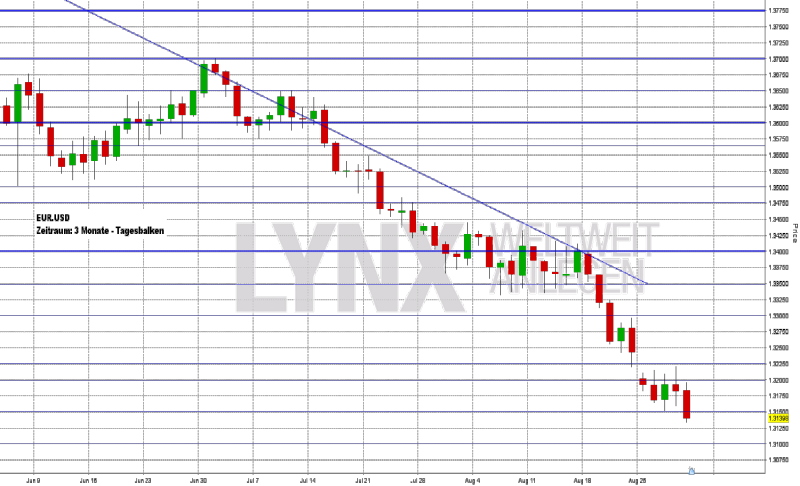

EUR.USD

Einmal mehr ging es für den EUR.USD einen Schritt abwärts. Der Freitagsschlusskurs lag nah am Wochentief an der Marke 1,3140. An dem Widerstand 1,3200 waren mehrere Short-Trades möglich und mit dem Ziel 1,3150 konnten auch zwei Gewinntrades umgesetzt werden. Weiterhin gibt es keine Anzeichen, dass der EUR.USD seine Abwärtsreise unterbricht. Weiterhin bleibt der Vorteil auf der Short-Seite, da auch keine nennenswerten Unterstützungen in naher Kurszukunft auftreten. Kurserholungen könnten somit weiter für Trades genutzt werden. Erst Kurse über der Marke 1,3300 wären etwas unvorteilhafter für die Short-Seite und das Trading sollte dann vorerst unterbrochen werden. Long-Trades sind aus aktueller Sicht keine vorteilhafte Option.

{kind=link}

Bund-Future (Kontrakt 09-14)

Und wieder konnte sich der Bund-Future um etwa 150 Ticks nach oben arbeiten und fast täglich wurden neue Allzeithochs erzielt. Sukzessive ging es von Widerstand zu Widerstand, wobei nennenswerte Rücksetzer erneut im Wesentlichen ausblieben. Das Wochenhoch wurde im Bereich 151,80 markiert, das Wochentief um die Marke von 150,35 Punkten. Wie auch in den letzten Wochen bleibt der Vorteil weiter auf der Long-Seite. Kurse oberhalb der Trendlinie beziehungsweise oberhalb der Marke von 150,75 Zählern könnten potenzielle Kaufkurse darstellen. Short-Trades sollten im Regelfall keine Rolle spielen, lediglich bei einem sehr stark aufkommenden Short-Momentum könnte die Abwärtsseite in Betracht gezogen werden.

{kind=link}

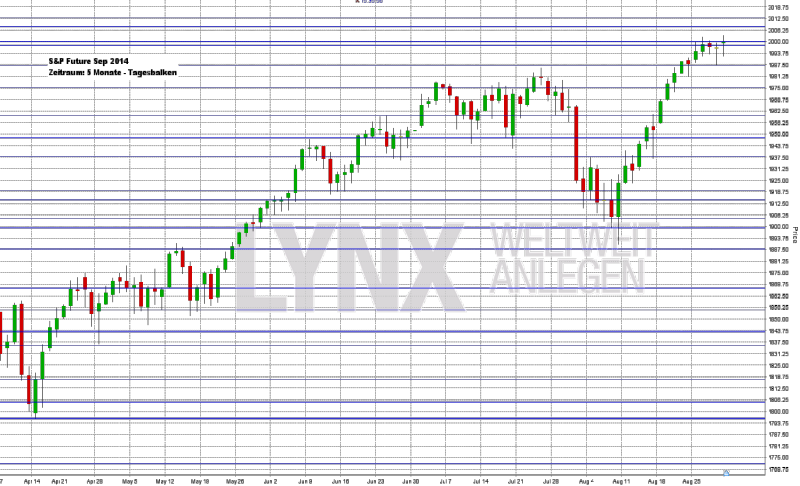

S&P-Future (Kontrakt 09-14)

Die historische Marke von 2.000,00 Zählern wurde in den vergangenen Tagen mehrfach erreicht, aber sie sorgte zwischenzeitlich auch für einen kleinen Rücksetzer an die 1.987,50 Punkte. Der Long-Trend konnte somit ohne Probleme fortgesetzt werden und Trades in diese Richtung waren mehrfach erfolgreich. Der Schlusskurs am Freitag war im Bereich 2.000,00 Punkte abzulesen. Die Trading-Ampel bleibt weiterhin auf grün. Weiterhin steigende Kurse könnten als sehr wahrscheinlich einzustuft werden, wobei die 2.000-Punkte-Marke auch in den kommenden Handelstagen eine größere Rolle spielen könnte. Als Wochenziel könnten 2.010,00 Zähler als realistisch eingestuft werden. Short-Trades sind ohne Momentum-Anzeichen keine Option.

{kind=link}

Aktie: Dialog Semiconductor (EUR)

In den vergangenen fünf Jahren hat sich die Aktie von Dialog Semiconductor (Börsenkürzel: DLG / ISIN: GB0059822006) überwiegend positiv entwickelt. Lediglich in den Jahren 2011, 2012 und Anfang 2013 mussten zwei etwas stärkere Abwärtsbewegungen verkraftet werden, wobei diese ideale Einstiegspunkte boten. Seit April 2013 konnte sich der Wert dann von rund 9,00 Euro bis hinauf in den Bereich von 26,40 Euro vorarbeiten – ein Plus von fast 200 Prozent. Aktuell gab es eine kleine Konsolidierung bis knapp unter die Marke von 20,00 Euro, wobei sich der Schlusskurs wieder etwas höher in den Bereich um 22,40 Euro hinaufarbeiten konnte. Durch die recht starke Aufwärtsbewegung von 9,00 bis gut 26,00 Euro sind aus charttechnischer Sicht Kurse über der Unterstützung von 18,60 Euro weiterhin als long einzustufen. Käufe bis zu dieser Marke sind somit mit dem Trendvorteil versehen. Neue Hochs sind nicht auszuschließen, ideale Kaufpunkte könnten die eingezeichneten Unterstützungen darstellen. Short-Trades stellen aktuell noch keine Option dar.

{kind=link}

Webinare:

01.09.2014 um 19:00 Uhr Vorstellung der Handelsplattform

02.09.2014 um 19:30 Uhr Live Trading an den US Börsen

03.09.2014 um 18:30 Uhr Die relative Stärke im Fokus – Immer die technisch stärksten Werte finden

08.09.2014 um 15:00 Uhr Traders Talk

09.09.2014 um 19:00 Uhr Vorstellung der Handelsplattform

10.09.2014 um 18:30 Uhr Trendfolgemodelle plus Verkauf von Optionen

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Kundensupport: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}