Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

Der US-Zinsentscheid, die US-Arbeitsmarktdaten sowie zahlreiche Quartalsberichte von US-Unternehmen und europäischen Blue-Chips werden die neue Handelswoche bewegen. Als Aktie der Woche blicken wir auf die Barclays Bank, die in der neuen Börsenwoche ebenfalls Quartalszahlen vorlegen wird.

Unser Ausblick auf die Fundamentaldaten

DAX hält sich im Börsenjahr 2014 knapp im positiven Terrain

In der abgelaufenen Handelswoche konnte der deutsche Leitindex seine Erholung nicht fortsetzen. Zum Ende der Woche kam es zu einem stärkeren Abverkauf. Auf Wochensicht verlor der DAX 0,78 Prozent und schloss im Xetra-Handel am Freitag bei 9.644,01 Punkten. Damit liegt die Performance des DAX im Jahr 2014 gerade einmal bei 0,96 Prozent. Der XDAX schloss nur wenige Punkte höher bei 9.650,83 Punkten. Auch an der Wall Street kam es zu Kursverlusten. Der Dow Jones beendete den Handel mit einem Wochenminus von 0,82 Prozent und 16.960,57 Punkten. An der Technologiebörse NASDAQ konnte sich der NASDAQ 100 mit einem Wochenplus von 0,64 Prozent bei 3.965,165 Punkten noch im grünen Bereich halten. Der breiter gefasste S&P 500 behauptete sich auf Wochensicht hauchdünn mit +0,01 Prozent und ging mit 1.978,34 Punkten ins Wochenende. Die europäische Gemeinschaftswährung Euro notierte gegenüber dem US-Dollar zum Wochenschluss bei 1,3429 und verlor über die Woche 0,69 Prozent an Wert. Ein Fass Öl der Nordseesorte Brent kostete zum Handelsende 108,304 US-Dollar, 1,21 Prozent mehr im Vergleich zur Vorwoche. Die Feinunze Gold gab im Laufe der Woche nur um 0,18 Prozent ab und notierte zum Handelsende bei 1.307,10 US-Dollar. Der Euro-Bund-Future schloss am Freitag mit 148,37 Zählern und indiziert damit eine Rendite der zehnjährigen Bundesanleihe von 1,15 Prozent. In der neuen Handelswoche findet gleich Montag eine Auktion zwölfmonatiger Bubills durch die Finanzagentur des Bundes statt. Es handelt sich um eine Neuemission mit einem Volumen von 2 Mrd. Euro.

Wirtschaftssanktionen und Konflikte drohen den Bullenmarkt abzuwürgen

Erste ernstzunehmende Wirtschaftssanktionen gegen Russland, weitere Kämpfe in der Ostukraine und die Verschärfung des Konflikts in Nahost drohen die Märkte in diesem Sommer in den Würgegriff zu nehmen. Die Waffenruhen zwischen Israel und der Hamas sind leider meist von kurzer Dauer. In einer Meldung der israelischen Zeitung Haaretz vom Sonntagabend ist von heftigem Feuer auf 20 Ziele in Gaza durch die israelische Luftwaffe die Rede. Die Bodenoffensive fordert neben Toten aufseiten der Palästinenser auch vermehrt Tote unter den israelischen Soldaten. Berichten von Haaretz zufolge werden Anschläge der Hamas befürchtet, die weiterhin durch Tunnel zwischen dem Gaza-Streifen und Israel Raketen und Bombenmaterial transportieren.

US-Daten ganz oben auf der Agenda der Händler

Die Berichtssaison zieht weiter ihre Kreise an der Börse. Neben bekannten Werten aus dem Dow Jones wie Pfizer, Procter & Gamble und Exxon Mobil sowie aus dem DAX wie Linde, Infineon, Lufthansa, HeidelbergCement, Fresenius SE und Volkswagen legen auch bekannte Größen der Bankenwelt ihre aktuellen Zahlen vor, darunter die britische Großbank Barclays und die Deutsche Bank. In der neuen Börsenwoche werden aber besonders zwei Ereignisse die Märkte bewegen, einerseits der Zinsentscheid der US-Notenbank und andererseits die US-Arbeitsmarktdaten (NFP). Zudem wird die Händler interessieren, ob die Federal Reserve einen Einblick in ihre Zinsstrategie geben wird (detailed forward guidance), beziehungsweise inwieweit sie das Ankaufvolumen langläufiger Staatsanleihen und hypothekenbesicherter Anleihen (QE3) reduzieren wird. Aktuell werden dafür noch 35 Mrd. US-Dollar monatlich aufgewendet. Prognosen erwarten eine Reduzierung auf 25 Mrd. US-Dollar monatlich. Damit würde die Fed im Tapering-Prozess dem Prinzip der 10-Mrd.-US-Dollar-Schritte, treu bleiben. Zusätzlich läuft eine Reihe weiterer volkswirtschaftlicher Daten über die Ticker wie zum Beispiel Einkaufsmanagerindizes aus Europa, den USA, China und Japan.

Volkswirtschaftliche Daten und Unternehmensnachrichten

In der neuen Handelswoche erwarten die Händler am Montag nur wenige Daten. Um 10:00 Uhr wird der italienische Geschäftsklimaindex für den Monat Juli publiziert. Am Nachmittag um 15:45 Uhr folgt der US-Einkaufsmanagerindex des Dienstleistungsgewerbes für den Juni, und um 16:00 Uhr laufen die anstehenden Hausverkäufe für den Monat Juni über die Handelsschirme. Um 16:30 Uhr wird die Umfrage der Dallas Fed im Juli zu den Einschätzungen des verarbeitenden Gewerbes veröffentlicht. Rund 80 Unternehmen berichten von ihren aktuellen Ergebnissen, darunter Gea Group (D), Wincor Nixdorf (D), Reckitt Benckiser (GB) und Ryanair Holdings (IRL).

Der Dienstag beginnt zur asiatisch-pazifischen Handelszeit mit den japanischen Haushaltsausgaben und der japanischen Arbeitslosenquote im Juni um 01:30 Uhr sowie dem japanischen Einzelhandelsumsatz im Juni um 01:50 Uhr. Im Anschluss laufen um 03:00 Uhr die australischen Neubauverkäufe im Juni über die Ticker. Um 07:00 Uhr folgt das japanische Geschäftsklima für den Juli, und um 08:00 Uhr erreichen die deutschen Importpreise für den Juni die Händler. Um 10:30 Uhr werden die britischen Verbraucherkredite, die Geldmenge M4 und die Hypothekengenehmigungen ausgewiesen (alle für den Juni). Aus den USA kommen als erste Daten des Tages um 13:45 Uhr die US-Ladenkettenumsätze und um 15:00 Uhr der Case-Shiller-Hauspreisindex für den Mai. Zeitgleich wird der Redbook-Einzelhandelsumsatz veröffentlicht. Um 16:00 Uhr veröffentlicht das Conference Board das US-Verbrauchervertrauen. Über 100 Unternehmen aus Europa und den USA berichten von ihren neuesten Quartalszahlen, darunter Linde (D), UBS (CH), Pfizer (USA), Deutsche Bank (D), BP (GB), Renault (F), Barclays (GB) und Twitter (USA).

Der Mittwoch fängt um 00:45 Uhr mit den neuseeländischen Baugenehmigungen für den Juni an und setzt sich um 01:50 Uhr mit der japanischen Industrieproduktion für den Juni fort. Die japanischen Kfz-Produktionsdaten für den Juni werden um 06:00 Uhr publiziert. Um 08:00 Uhr folgt der UBS-Konsumindikator für den Juni aus der Schweiz und um 08:45 Uhr das französische Verbrauchervertrauen für den Juli. Zum europäischen Börsenstart um 09:00 Uhr werden die spanischen Verbraucherpreise für den Juli, das spanische BIP für das zweite Quartal und das KOF-Konjunkturbarometer für die Schweiz im Juli veröffentlicht. Um 11:00 Uhr wird das Verbraucher-, Industrie- und Dienstleistervertrauen für die Eurozone im Juli publiziert, zeitgleich werden die Wirtschaftsstimmung in der Eurozone und der Konjunkturklimaindikator (beide Juli) ausgegeben. Die ersten US-Daten sind mit den MBA-Hypothekenanträgen um 13:00 Uhr zu erwarten, um 14:00 Uhr folgen die deutschen Verbraucherpreise für den Juli und um 14.15 Uhr die ADP-Beschäftigtenzahl ex Agrar aus den USA für den Juni. Um 14:30 Uhr werden zeitgleich die kanadischen Rohstoff- und Erzeugerpreise für den Juni sowie das US-BIP für das zweite Quartal veröffentlicht. Rohölhändler achten um 16:30 Uhr auf die Ausgabe der aktuellen US-Lagerbestandsdaten. Das Highlight des Handelstages wird der Zinsentscheid der Fed sein. Der Zins wird aller Voraussicht nicht geändert, jedoch könnte das QE3-Volumen von 35 auf 25 Mrd. US-Dollar monatlich sinken. Mit weit über 100 Unternehmensberichten ist auch der Mittwoch von der Bilanzsaison geprägt. Unter anderem berichten folgende Konzerne von ihren aktuellen Quartalsergebnissen: BBVA (E), Barclays (GB), MetLife (USA), HeidelbergCement (D), Infineon (D), Axa (F), Bayer (D) und Total (F).

Der Donnerstag beginnt mit dem GfK-Verbrauchervertrauen Juli für Großbritannien um 01:05 Uhr und setzt sich um 03.30 Uhr mit den australischen Baugenehmigungen für den Mai, den australischen Krediten an den Privatsektor im Juni, den japanischen durchschnittlichen Nettoeinkommen im Juni und den australischen Importpreisen für das zweite Quartal fort. Um 05:00 Uhr werden Daten zur neuseeländischen Geldmenge M3 im Juni publiziert. Die japanischen Baubeginne im Juni sowie die Auftragseingänge des Bausektors im Juni werden um 07:00 Uhr ausgegeben. Die deutsche Erwerbstätigenzahl für den Juni und der deutsche Einzelhandelsumsatz im Juni werden zeitgleich mit dem britischen nationalen Hauspreisindex für den Juli um 08:00 Uhr veröffentlicht. Die französischen Konsumausgaben und Erzeugerpreise (beide Juni) folgen um 08:45 Uhr. Die deutschen Arbeitsmarktdaten mit der Arbeitslosenquote für den Juli werden um 09:55 Uhr erwartet. Für die Arbeitslosenquote werden 6,50 Prozent prognostiziert. Die italienische Arbeitslosenquote für den Juni trifft parallel zu dem VDMA-Auftragseingang des deutschen Maschinenbaus für den Juni um 10:00 Uhr ein. Um 11:00 Uhr folgen noch die italienischen Verbraucherpreise, zeitgleich mit der Arbeitslosenquote der Eurozone im Juni und den Verbraucherpreisen der Eurozone im Juli. Die italienischen Erzeugerpreise für den Juni folgen um 12:00 Uhr. Die US-Challenger-Stellenstreichungen für den Juli werden um 13.30 Uhr publiziert. Die Erstanträge und fortgesetzten Anträge auf Arbeitslosenhilfe werden im gemeinsamen Datenstrang mit dem kanadischen BIP für den Mai und dem US-Arbeitskostenindex für das zweite Quartal ausgewiesen. Um 15:45 Uhr wird der Chicago-Einkaufsmanagerindex für den Juli ausgegeben. Am späteren Abend um 21:00 Uhr werden die US-Agrarpreise für den Juli und um 22:30 Uhr die aktuelle Fed-Bilanz für den Juni veröffentlicht. Über 150 Unternehmen berichten von ihren aktuellen Zahlen, darunter VW (D), Siemens (D), Fresenius SE (D), Metro (D), Deutsche Lufthansa (D), Continental (D), aber auch Mastercard (USA), Exxon Mobil (USA), Sony (J), Eni (I), Telefonica (E) und GDF Suez (F).

Der Freitag bringt um 01:30 Uhr den australischen Manufacturing Index von AIG und um 03:00 Uhr den chinesischen Einkaufsmanagerindex des verarbeitenden Gewerbes für den Juli. Um 03:30 Uhr folgen die australischen Erzeugerpreise für das zweite Quartal, um 03:35 der japanische Nomura-Einkaufsmanagerindex des verarbeitenden Gewerbes im Juli und um 03:45 Uhr der chinesische HSBC-Einkaufsmanagerindex des verarbeitenden Gewerbes für den Monat Juli. Um 08:30 Uhr werden die australischen Rohstoffpreise für den Juli erwartet. Kurz nach der europäischen Börseneröffnung beginnt der Datenreigen der europäischen Einkaufsmanagerindizes des verarbeitenden Gewerbes. Um 09:15 Uhr werden die spanischen, um 09:45 Uhr die italienischen, um 09:50 Uhr die französischen, um 09:55 Uhr die deutschen und um 10:00 Uhr die Daten für die Eurozone erwartet (alle für den Juli). Das britische Pendant folgt um 10:30 Uhr. Um 12:00 Uhr werden die wöchentlichen LTRO-Rückzahlungen an die EZB publiziert. Das Highlight des Handelstages und vermutlich auch der Handelswoche bilden einmal mehr die US-Arbeitsmarktdaten (NFP). Die Daten werden zeitgleich mit den US-Konsumausgaben, den persönlichen Einkommen, der PCE-Kernrate, den neugeschaffenen Stellen, der Arbeitslosenquote (Prognose: 6,10 Prozent), den durchschnittlichen Stundenlöhnen und dem kanadischen Einkaufsmanagerindex (RBC) publiziert (alle Daten für den Monat Juli). Ferner veröffentlicht Markit um 15:45 Uhr seinen US-Einkaufsmanagerindex des verarbeitenden Gewerbes im Juli, und um 15:55 Uhr gibt die University of Michigan das Konsumklima für den August bekannt. Um 16:00 Uhr werden der US-ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe im Juli und die US-Bauausgaben im Juni ausgewiesen. Um 21:30 Uhr erreicht noch der CoT-Bericht (Commitments of Traders) die Händler. Wacker Chemie (D), Tesco (GB), ArcelorMittal (LU), Suzuki Motor (J) und rund 25 weitere Unternehmen veröffentlichen ihre aktuellen Quartalsergebnisse.

Barclays PLC – Bankengigant von der Themse

Die Barclays PLC – auch als Barclays Bank bekannt (Börsenkürzel: BCY/ISIN: GB0031348658) – ist ein international agierendes Finanzinstitut im Bereich Geschäfts- und Investmentbanking mit Sitz in London, Churchill Place1. Privatkundengeschäft, Geschäftsbanking, Kreditkartengeschäft, Vermögens- und Investmentmanagement – bei Barclays kann man auf eine globale Expertise zurückgreifen. Die Bank ist in allen wichtigen Geschäftszentren aller Kontinente vertreten. Sie kann dabei auf über 300 Jahre Firmenhistorie verweisen. Man ist in über 50 Ländern aktiv und mit rund 140.000 Mitarbeitern eine internationale Größe. Barclays unterteilt sich in die Barclays PLC Holding, die über dem operativen Geschäft der Barclays PLC angesiedelt ist. Diese ist in fünf Geschäftsbereiche gegliedert, nämlich Personal & Corporate Banking, Barclaycard, Africa Banking, Investment Bank und Barclays Non-Core. Barclays ist international mit sehr guten Bonitätseinstufungen durch die bekannten Ratingagenturen ein verlässlicher Partner. S&P bewertete Barclays PLC mit A (negative) / A-1, Moody’s mit A2 (negative) /P-1 und Fitch mit A (stable) / F1. Das Institut verfügt über Liquidität in Höhe von 134 Mrd. GBP, die zu 84 Prozent in bar, bei Zentralbanken oder in Staatsanleihen hoher Qualität gehalten werden. Das Who-is-Who der Banken- und Investmentbranche, wie zum Beispiel Jefferies, Merrill Lynch, Nomura, Société Générale, S&P Capital IQ, Credit Suisse, HSBC, Morgan Stanley, Independent Research, Citigroup, Macquarie Bernstein, JPMorgan, Exane BNP, Goldman Sachs, UBS und die Deutsche Bank geben der britischen Konkurrenz größtenteils gute Noten. Die Analysen des Jahres 2014 weisen einen deutlichen Überhang auf der Käuferseite aus, elf Analysen raten zum Kauf beziehungsweise zum Übergewichten, fünf Analysen sehen die Aktie neutral, und es gibt keine Verkaufsempfehlung für das Papier von Barclays. Die Kurszielangaben erfolgen in britischen Pence (GBp). Die Kurszielspanne reicht von 360 Pence (Jefferies im Februar) bis 225 Pence (Exane BNP im Juli). Kumuliert ergäben die Analysen ein Durchschnittskursziel von 286 Pence. Die Aktie von Barclays ging am Freitag mit einem Kurs von 218,05 GBp an der LSE (London Stock Exchange) aus dem Handel. Damit wird die britische Bank an den Märkten mit einer Marktkapitalisierung von 3,57 Billionen GBp (bzw. 35,7 Mrd. GBP, die bei derzeitigem EUR/GBP-Wechselkurs rund 44,83 Mrd. Euro entsprechen) bewertet. Die Aktie der Barclays PLC notierte an der LSE auf 52 Wochen-Basis mit einem Hoch bei 296,50 GBp und einem Zwischentief bei 207,90 GBp. Größte institutionelle Investoren sind Crest Nicholson Holdings mit 8,64 Prozent, BlackRock mit 7,06 Prozent, Nexus Capital Investing mit 7,02 Prozent, Qatar Holdings mit 6,65 Prozent, Capital Group Companies mit 4,02 Prozent und Legal & General Group mit 3,99 Prozent. Der Streubesitz liegt bei 62,46 Prozent. Gemäß der Gewinn- und Verlustrechnung (GuV) lag das Ergebnis der gewerblichen Geschäftstätigkeit 2013 bei 2,868 Mrd. GBP. Bilanziert wird bei Barclays nach IFRS in britischen Pfund (GBP). Das Beteiligungsergebnis lag bei -56 Mio. GBP, der Jahresüberschuss bei 540,0 Mio. GBP. Die Jahresüberschüsse von Barclays gingen in den letzten Jahren deutlich zurück. Von dem Rekord aus dem Jahr 2009, 9,4 Mrd. GBP, ist Barclays Lichtjahre entfernt. Selbst die 3,6 oder 3,0 Mrd. GBP von 2010 und 2011 wirken unrealistisch. 2012 lag der Jahresüberschuss bei -1,0 Mrd. GBP. Das Netto-Ergebnis je Aktie lag 2013 bei 0,2104 GBP, die Dividende je Stammaktie bei 0,0821 GBP (trotz gegenläufiger Ergebnisse wurde die Dividende sukzessive angehoben – 2009 hatte sie noch bei 0,0316 GBP gelegen). Für Barclays arbeiteten 2013 139.600 Mitarbeiter. Seit Jahren verringert sich die Anzahl der Beschäftigten. Im Jahr 2009 waren noch 153.800 Mitarbeiter bei Barclays beschäftigt. Die Bilanz für 2013 weist liquide Mittel in Höhe von 45,7 Mrd. GBP auf, 55,4 Mrd. GBP an wirtschaftlichem Eigenkapital, 4,0 Mrd. GBP an gezeichnetem Kapital, 1,2 Bill. GBP an Verbindlichkeiten und 54,8 Mrd. GBP an Verbindlichkeiten gegenüber Kreditinstituten. Die Bilanzsumme liegt damit bei 1,3 Bill. GBP. In den letzten Jahren hat sich die Bilanzsumme leicht reduziert (2011 lag sie noch bei 1,6 Bill.). Dies ist nicht ungewöhnlich. Auch bei anderen Großbanken und Investmentbanken ist eine geringere Bilanzsumme im Vergleich zu den Vorjahren zu erkennen. Verschlankungen, Reduzierungen von Risikopositionen und der Druck durch Basel III sind hier als Gründe anzuführen. Die Umsatzzahlen in den Bilanzprognosen könnten sich für 2014 und 2015 unterschiedlich entwickeln. 2014 könnte es im Vergleich zu 2013 noch einen Rückgang auf 26,91 Mrd. GBP geben, 2015 wären 27,32 Mrd. GBP realistisch. Das EBIT für 2014 läge bei 9,20 Mrd. GBP, 2015 könnten es 10,28 Mrd. GBP sein. Die Dividende je Aktie könnte 2014 bei 7,50 GBp liegen und 2015 auf 10,8129 GBp angehoben werden. Wie auch andere Großbanken litt der Aktienkurs in der jüngeren Vergangenheit durch die globale Finanz- und Schuldenkrise und immer wieder aufkommende Skandale (darunter das Libor- und Goldpreis-Fixing). Im Vergleich zu den beiden Wettbewerbern aus Frankfurt (DBK und CBK) sieht die Fünf-Jahres-Performance mit einem Minus von rund 25 Prozent noch halbwegs erträglich aus (DBK: ca. -40 Prozent / CBK: ca. -63 Prozent). Am 30.07. legt Barclays seine aktuellen Quartalszahlen vor.

Unser charttechnischer Ausblick – Kommt vorerst eine Trendwende?

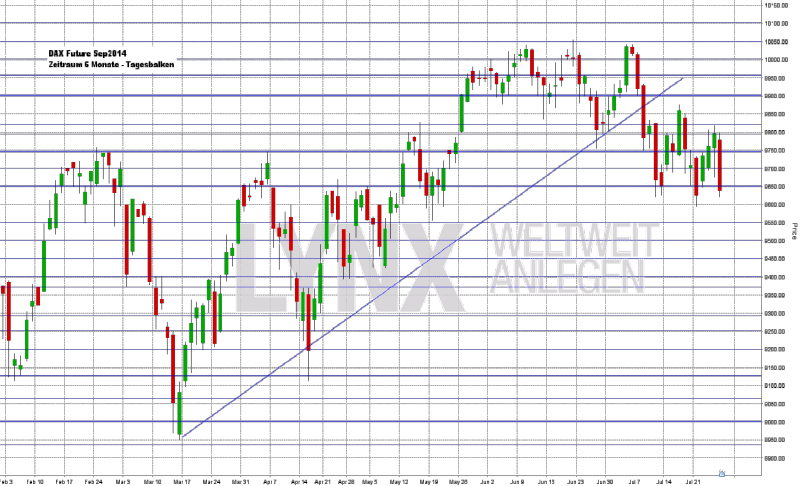

DAX-Future (Kontrakt 09-14)

Nur kurz hielt sich der DAX-Future über der Marke von 9.800 Punkten auf, und somit war die vergangene Woche weiterhin von der Short-Seite aus zu betrachten. Gerade Montag und Freitag waren am Ende die gewinnbringenden Tage. Das Wochentief von Montag lag im Bereich um 9.600 Punkte, das Wochenhoch wurde am Donnerstag in der Nähe des Widerstands bei 9.820 Punkten markiert. Das Szenario des Short-Vorteils bleibt weiterhin bestehen, solange sich der DAX-Future mit Kursen unterhalb des Widerstands von 9.750 Punkten beschäftigt. Neue Tiefs sind nicht auszuschließen. Defensiv sollte die Long-Seite nicht in Betracht gezogen werden, aggressiv wäre eine Long-Überlegung nach einem Überschreiten der 9.750-Punkte-Marke denkbar. Als Kursziel dieser Überlegung könnten 9.850 Punkte angenommen werden.

{kind=link}

EUR.USD

Die Erholung vor neuen Tiefs war nur von kurzer Dauer und betrug am Montag lediglich etwa 25 Ticks, bevor der EUR.USD sich weiter nach unten arbeitete. Gerade am Dienstag ging es etwas stärker abwärts, und bis zum Freitag stand der Markt etwa 100 Ticks tiefer. Der Wochenschlusskurs lag im Bereich um 1,3430. Bis zu der Marke 1,3400 wäre für die Abwärtsbewegung jetzt theoretisch noch Luft, bevor sich der Markt wieder etwas fangen sollte. An diesem Unterstützungsniveau treffen diverse Szenarien aufeinander, was einen direkten Durchlauf recht unwahrscheinlich mach. Aggressiv könnte somit an diesem Level eine Long-Idee entwickelt werden. Short-Trades sind weiterhin eigentlich nur nach Erholungen sinnvoll, auch wenn diese Herangehensweise in den letzten Tagen nur wenig erfolgreich war. Generell ist die Marktrichtung im EUR.USD short.

{kind=link}

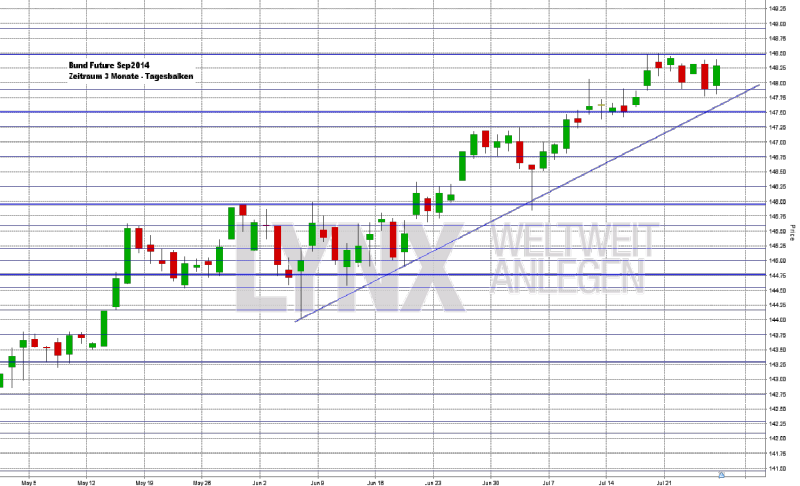

Bund-Future (Kontrakt 09-14)

Zweimal boten sich in der vergangenen Woche defensive Einstiegsszenarien für den Bund-Future. Zum einen nach dem Rückgang an die eingezeichnete Unterstützung am Dienstag und zum anderen nach dem erneuten Rückgang an dieselbe Unterstützung am Donnerstag. Die Trades hatten jeweils ein Potenzial von rund 50 Ticks, was je nach Zielsetzung zu guten Gewinnen geführt hat. Der Schlusskurs vom Freitagabend lag nur knapp im Plus, was die Woche zu einer seitwärts tendierenden machte. Es bleibt spannend, ob der Bund-Future seine bisherige Stärke halten kann. Die eingezeichnete Trendlinie und die Unterstützung 147,50 sollten im Auge behalten werden. Kurse darüber könnten weiterhin klar long eingestuft werden, ein Bruch dieser unterstützend wirkenden Linien könnte jedoch zu einer etwas stärkeren Konsolidierung führen, welche dann durchaus auch den einen oder anderen Short-Trade nach sich ziehen könnte. Bei einem negativen Feedback nach Short-Trades sollte dieser Gedanke jedoch auch schnell wieder ad acta gelegt werden.

{kind=link}

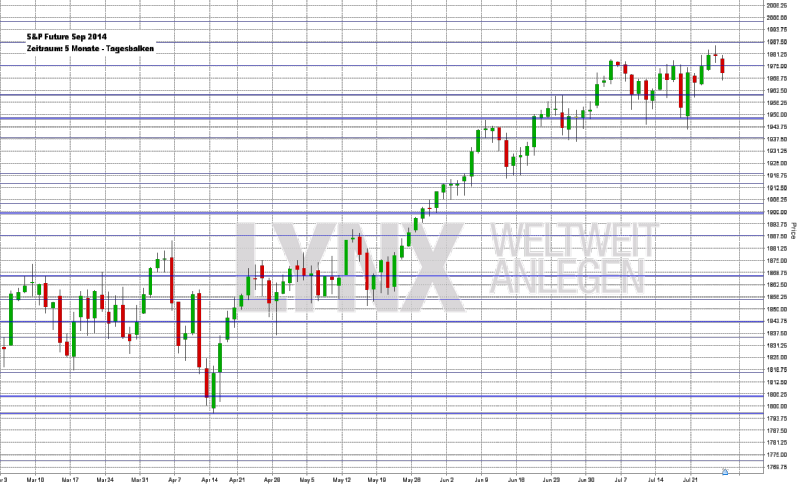

S&P-Future (Kontrakt 09-14)

Ab Dienstag konnte der S&P-Future jetzt die erwarteten neuen Hochs erzielen, und ein neues Allzeithoch bei rund 1.987 Punkten wurde markiert. Peu à peu nähert sich der Markt somit der Marke von 2.000 Zählern. Der Schlusskurs von Freitag lag bei gut 1.970 Punkten, was charttechnisch weiterhin voll zu dem vorherrschenden Long-Modus passt. Auch wenn die neuen Hochs nur leicht über den vorherigen liegen, befindet sich der Markt weiterhin im Long-Modus. Ab den Marken 1.960 beziehungsweise 1.950 sollten jedoch die Achtungszeichen etwas größer werden, da ein etwas stärkeres Absacken nicht auszuschließen ist. Long-Trades sollten somit auch nicht mit der höchstmöglichen Intensität umgesetzt werden. Etwas mehr Vorsicht ist ratsam. Generell sind aber neue Hochs und gegebenenfalls auch das Erreichen der 2.000-Punkte-Marke nicht auszuschließen.

{kind=link}

Barclays (GBP)

In den vergangenen zwölf Monaten ging es für die Aktie von Barclays (GB0031348658) kontinuierlich abwärts. Trotz einiger unsauberer charttechnischer Bewegungen in puncto Abwärtstrend konnten immer wieder neue Tiefs erreicht werden. Ein Minus von mehr als 30 Prozent ist in den letzten 365 Tagen aufgelaufen. Das aktuelle Tief liegt nur knapp über der Marke von 200,00 GBP, das Hoch zu Anfang des Charts bei 325,00 GBP. Aus charttechnischer Sicht lässt sich dem Wert von Barclays aktuell ein sauberer Abwärtstrend zuordnen, was generell keine Käufe zulässt. Selbst auf kurzfristigerer Basis lässt sich nur schwer ein Long-Vorteil erkennen. Kurse unter 250,00 GBP könnten somit lediglich für Verkäufe genutzt werden. Erst nach einem Überschreiten dieser Marke wären und nach einer neuen Analyse, gegebenenfalls wieder Long-Gedanken zulässig. Auf der Short-Seite wäre ein Einstieg im Bereich 225,00/230,00 GBP denkbar – Ziel dieser Überlegung könnte die Marke von 200 GBP beziehungsweise abhängig von der Situation auch ein tieferer Kurs darstellen.

{kind=link}

Webinare:

28.07.2014 um 15:00 Uhr Live Trading an den US Börsen

29.07.2014 um 19:00 Uhr Vorstellung der Handelsplattform

30.07.2014 um 18:30 Uhr Der Handel – Mögliche Strategien und deren Umsetzung. (Teil 4)

05.08.2014 um 19:00 Uhr Vorstellung der Handelsplattform

06.08.2014 um 18:30 Uhr Vom Kaufsignal zum Kauf – So ermitteln Sie einfach und schnell Ihre nächsten Aktien-Kaufkandidaten

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Sprechzeiten: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}