Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

In der neuen Handelswoche beraten Japan und Neuseeland über ihren neuen Leitzins. Weitere volkswirtschaftliche Daten sind die Verbraucherpreise, Industrieproduktionsdaten und das Verbauchervertrauen. Als „Aktie der Woche“ legen wir das Augenmerk auf die Aktie des FIFA-Sponsors Continental.

Unser Ausblick auf die Fundamentaldaten

DAX durchbricht die 10.000-Punkte-Marke – „buy the rumor, sell the fact?“

In der abgelaufenen Handelswoche durchbrach der deutsche Leitindex DAX, wie von vielen Marktteilnehmern ersehnt, die 10.000-Punkte-Marke und notierte zeitweise auf einem neuen Rekordhoch von 10.013,69 Punkten. Am Freitag ging er mit 9.987,19 Punkten aus dem Xetra-Handel, auf Wochensicht schloss er mit einem Plus von 0,44 Prozent. Der X-DAX notierte um 22:15 Uhr mit 10.009,00 Punkten deutlich über diesem Punktestand. Der Dow Jones schloss am Freitag an der Wall Street mit 16.924,28 Punkten und einem Wochenplus von 1,24 Prozent. Der NASDAQ 100 beendete die Woche an der Technologiebörse NASDAQ bei 3.794,57 Punkten, ein starkes Wochenergebnis von plus 1,55 Prozent. Der S&P 500 erreichte diese Woche mit 1.949,44 Punkten ein Wochenplus von 1,34 Prozent. Die Feinunze Gold hielt sich zur Vorwoche mit einem Wochenplus von 0,17 Prozent nahezu unverändert und kostete zum Ende der Woche 1.252,70 US-Dollar. Rohöl der Nordseesorte Brent stand bei 108,81 US-Dollar pro Fass und kostete auf Wochensicht 0,64 Prozent weniger. Die europäische Gemeinschaftswährung Euro zeigte sich mit einem Wochenplus von 0,10 Prozent leicht erholt und notierte zum Wochenschluss bei 1,3642 US-Dollar. Der Euro-Bund-Future steht zum Ende der Woche bei 145,64 Zählern (aktueller Kontrakt ist jetzt der September-Kontrakt). Er indiziert die zehnjährige Bundesanleihe mit einer Rendite von 1,35 Prozent. Für die nächste Woche plant die deutsche Finanzagentur Auktionen: Am Mittwoch gibt sie Zwei-Jahres-Schatzanweisungen mit einem Volumen von 4 Mrd. Euro aus – es handelt sich hierbei um eine Aufstockung.

Die EZB senkt – die EZB lenkt (… am Ziel vorbei?)

Die EZB hat in der abgelaufenen Handelswoche den Leitzins noch einmal um 10 Basispunkte auf ein neues Rekordtief von 0,15 Prozent gesenkt. Ein besonderes Ergebnis der Sitzung vom Donnerstag war jedoch vor allem der negative Einlagezins von minus 0,10 Prozent. Banken entrichten zukünftig also Gebühren, wenn sie Geld nicht in Form von Krediten ausgeben, sondern bei der Zentralbank parken. Es ist jedoch fraglich, ob diese Maßnahme die europäische Gemeinschaftswährung und vor allem den europäischen Wirtschafts- und Währungsraum nachhaltig stärken kann. Die Wirtschafts- und Steuerpolitik der Euro-Länder bleibt weiter in nationaler Hand und damit unterschiedlich, in vielen Problemländern mangelt es weiter an Reformwillen. Die Eurozone könnte zudem in eine längere Periode der Deflation rutschen. Der Blick nach Japan zeigt, wohin dies führen kann.

Wer langfristig spart, kommt jetzt noch weniger an Aktien vorbei. Der DAX frohlockte und knackte die 10.000-Punkte-Marke. Insgesamt war der Schritt von Mario Draghi wohl aber schon ein Stück weit eingepreist. Die alte Weisheit „Buy the rumor, sell the fact“ steht wieder im Raum. Vorsichtig stimmen sollte die aktuelle Zinspolitik auch den grundsätzlich analysierenden Trader. Selbst wenig erfolgreiche Unternehmen kommen derzeit an „billiges“ Geld, zu einem nur leicht erhöhten Zins. So manches Unternehmen wäre unter gewöhnlichen Bedingungen – mit den traditionellen Refinanzierungskonditionen aus den Zeiten vor der Euro-Krise – sicherlich bankrott oder am Rande des Bankrotts. Das günstige Zinsniveau erleichtert es angeschlagenen Unternehmen, auch mit dem Kopf in der Schlinge an frisches Kapital zu kommen.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Der Dienstag beginnt zur asiatisch-pazifischen Handelszeit mit australischen Arbeitsmarktdaten für das dritte Quartal um 00:00 Uhr. Um 00:45 Uhr wird die neuseeländische Erzeugung im produzierenden Gewerbe für das erste Quartal ausgewiesen. Der BRC-Einzelhandelsumsatz für Großbritannien im Mai folgt um 01:01 Uhr. Japanische Daten zur Geldmenge M2 im Mai und dem Dienstleistungssektorindex für den April werden um 01:50 Uhr ausgegeben. Weitere australische Arbeitsmarktdaten zu den Stellenausschreibungen im Mai erfährt man um 03:30 Uhr, zeitgleich mit chinesischen Verbraucherpreisen, dem australischen NAB-Geschäftsklima und chinesischen Erzeugerpreisen (alle für den Mai). Australische Wohnungsbaukredite für den April werden ebenfalls zeitgleich ausgegeben. Um 07:00 Uhr steht der Monatsbericht der japanischen Zentralbank (BoJ – Bank of Japan) an. Die Schweizer Arbeitslosenquote für den Mai wird um 07:45 Uhr veröffentlicht. Um 08:00 Uhr werden deutsche Umsätze im verarbeitenden Gewerbe für den April und japanische Werkzeugmaschinenaufträge für den Mai ausgewiesen. Daten zur französischen Industrieproduktion im April werden um 08:45 Uhr publiziert, Schweizer Einzelhandelsumsätze im April um 09:15 Uhr, die italienische Industrieproduktion im April um 10:00 Uhr und die britische Industrieproduktion im April parallel zur britischen Erzeugung im produzierenden Gewerbe im April um 10:30 Uhr. Um 12.00 Uhr folgt noch der Frühindikator der OECD für Frankreich im April. Die ersten US-Daten laufen um 13:30 Uhr mit dem US-NFIB Small Business Index für den Mai und um 13:45 Uhr mit den US-Ladenkettenumsätzen über die Ticker. Um 15:00 Uhr werden die US-Redbook-Einzelhandelsumsätze veröffentlicht. Um 16:00 Uhr wird die NIESR-BIP-Schätzung für Großbritannien im Mai publiziert. Die US-Lagerbestände des Großhandels werden zeitgleich veröffentlicht. Um 23:45 Uhr folgen noch neuseeländische Kreditkartenumsätze für den Mai.

Der Mittwoch fängt um 01:50 Uhr in Japan mit inländischen Produktpreisen für den Mai an und setzt sich um 02:30 Uhr mit den Werten zum Verbrauchervertrauen für den Juni von Westpac fort. Um 10:30 Uhr werden aus Großbritannien Arbeitsmarktdaten für den Mai publiziert sowie die Arbeitslosenquote für den April (sie wird bei 6,7 Prozent erwartet). US-Daten beginnen am Nachmittag um 13:00 Uhr mit den MBA-Hypothekenanträgen. Um 16:30 Uhr werden die US-Rohöllagerbestandsdaten und um 20:00 Uhr noch das US-Haushaltssaldo für den Mai veröffentlicht. Später am Abend um 23:00 Uhr folgt die Notenbanksitzung der RBNZ (Reserve Bank of New Zealand) mit der Bekanntgabe des aktuellen Leitzinses. Dabei könnte eine Erhöhung auf 3,25 Prozent im Raum stehen. Im Anschluss gibt es das geldpolitische Statement der Notenbankführung mit Pressekonferenz.

Der Donnerstag beginnt mit dem RICS-Hauspreissaldo für den Mai für Großbritannien um 01:01 Uhr. Es folgt um 01:50 Uhr die Veröffentlichung der japanischen Maschinenaufträge im April und um 03:00 Uhr die Publikation der australischen Inflationserwartungen für die nächsten zwölf Monate durch das Melbourne Institute. Um 03:30 Uhr wird die australische Arbeitslosenquote für den Mai veröffentlicht. Sie wird bei 5,90 Prozent erwartet. Um 04:00 Uhr liefert das Conference Board den führenden chinesischen Wirtschaftsindex für den Mai. Der Handelstag in Europa beginnt mit den deutschen Großhandelspreisen im Mai um 08:00 Uhr und den französischen Verbraucherpreisen im Mai um 08:45 Uhr. Um 10:00 Uhr wird der Monatsbericht der EZB veröffentlicht und um 11:00 Uhr die Industrieproduktion in der Eurozone im April. US-Erstanträge und fortgesetzte Anträge auf Arbeitslosenhilfe werden um 14:30 Uhr zeitgleich mit dem kanadischen Hauspreisindex für den April und der kanadischen Kapazitätsauslastung im ersten Quartal publiziert. Zur gleichen Zeit werden zudem US-Importpreise für den Mai und US-Einzelhandelsumsätze für den Mai ausgewiesen. US-Lagerbestände im April folgen um 16:00 Uhr.

Der Freitag bringt um 00:30 Uhr den neuseeländischen Einkaufsmanagerindex Business NZ für den Mai und um 00:45 Uhr den neuseeländischen Lebensmittelindex für den Mai. Um 04:00 Uhr folgt der Zinsentscheid der japanischen Notenbank BoJ (Bank of Japan). Der Zins wird weiterhin bei 0,1 Prozent liegen. Im Anschluss findet die Pressekonferenz mit dem geldpolitischen Statement von Notenbankchef Kuroda statt. Um 06:30 Uhr folgt die japanische Industrieproduktion für den April und die Kapazitätsauslastung für den April. Die chinesische Industrieproduktion für den Mai wird um 07:30 Uhr parallel zu den chinesischen Einzelhandelsumsätzen und den Anlageinvestitionen für den Mai veröffentlicht. Französische Arbeitsmarktdaten erfährt man um 07:30 Uhr, deutsche Verbraucherpreise um 08:00 Uhr, spanische um 09:00 Uhr und italienische um 10:00 Uhr. Der Index der Frühindikatoren für Großbritannien im April durch das Conference Board wird um 11:00 Uhr zeitgleich mit dem Handelsbilanzsaldo der Eurozone im April und der Erwerbstätigenzahl der Eurozone im ersten Quartal publiziert. Die wöchentlichen LTRO-Rückzahlungen an die EZB werden um 12:00 Uhr veröffentlicht. Am Nachmittag um 14:30 Uhr werden die US-Erzeugerpreise für den Mai und der kanadische Industrieumsatz für den April ausgegeben. Um 15:00 Uhr wird der OPEC-Monatsbericht für in Rohölkontrakten Engagierte von Interesse sein. Um 15:55 Uhr folgt das Konsumklima der University of Michigan für den Juni und um 21:30 Uhr der aktuelle COT-Bericht der Woche.

In der neuen Handelswoche veröffentlichen meist nur Unternehmen untergeordneter Bedeutung ihre Quartalszahlen. Auf die ganze Woche sind es nur rund 20 Konzerne, die aktuelle Quartalsergebnisse vorlegen. Am Freitag legen mit der Deutschen Beteiligungs AG und der Gerry Weber AG auch zwei deutsche Unternehmen Zahlen vor.

„Brazil 2014“ – FIFA-Partner Continental

Continental (ISIN: DE0005439004/Symbol: CON) ist ein weltweit führendes Unternehmen aus der Automobilzulieferindustrie. Es teilt sich hauptsächlich in die Geschäftssegmente „Automotive Group“ und „Rubber Group“. Continental selbst ist seit 1871 eine AG. Man firmierte zunächst als „Continental-Caoutchouc- und Gutta-Percha Compagnie“. 1904 stellte man den weltweit ersten Profilreifen für Automobile her. Heute ist Continental einer der fünf Großen der globalen Automobilzulieferindustrie. Zum Angebot gehören Bremssysteme, Antriebssysteme, Komponenten, Instrumente, Infotainment-Lösungen, Fahrzeugelektronik, Reifen, automobile Kommunikation und vieles mehr. Rund 178.000 Mitarbeiter (Stand 31.12.2013 gemäß Continental-Angaben) in 49 Ländern arbeiten in den Bereichen „Chassis & Safety“, „Powertrain“, „Interior“, „Reifen“ und „ContiTech“. Continental hat seinen Sitz in Hannover, Vorstandsvorsitzender ist Dr. Elmar Degenhart, Aufsichtsratsvorsitzender ist Prof. Dr. Wolfgang Reitzle.

Als offizieller FIFA-Sponsor ist Continental mit in Brasilien dabei. Continental sieht nach eigenen Angaben die WM als eine hervorragende Bühne für das Unternehmen, die Begeisterung für den Fußball soll auf die Marke Continental abfärben (Angaben von Vorstand Setzer). Image, Bekanntheitsgrad, Kontaktpflege und Kundenbindung sind ausschlaggebende Motive dafür, sich als Sponsor der FIFA Brazil 2014 zu betätigen – zumal Brasilien und das restliche Südamerika für Continental ein wichtiger Markt ist. Nach Ansicht von Vorstand Setzer zahlte sich das Sponsoring bei den Turnieren in Deutschland und Südafrika aus, die Bekanntheit der Marke wurde vergrößert. Continental ist seit 1995 kontinuierlich als Fußball-Sponsor aktiv – zunächst nur in der Champions League, seit 2003 auch bei Fußballweltmeisterschaften und Europameisterschaften.

Die Investmentbanken haben in den letzten drei Jahren ihre Prognosen schrittweise nach oben anpassen müssen, zum Teil sind sie den Kursen der Aktie regelrecht hinterhergelaufen. Die neueste Analyse stammt von der Citigroup, die für die Aktie der Hannoveraner mit einem Kursziel von 210,00 Euro das Votum „kaufen“ abgibt. Die Analysen aus dem Jahr 2014 liefern für die Aktie der Continental ein starkes Bild. Am unteren Ende des Kursbandes sticht die Analyse von Equinet mit einem Kursziel von 158,00 Euro ins Auge (vom 28.04.2014), am oberen Ende liegen mit 210,00 Euro Kursziel die Analysen sowohl vom Bankhaus Lampe (07.03.2014) als auch der Citigroup (04.06.2014). Als Durchschnitt der 19 Analysen von Citigroup, Goldman Sachs, JPMorgan, Exane BNP, Independent Research, Kepler Cheuvreux, Barclays, Macquarie, Bankhaus Lampe, Deutsche Bank, DZ Bank, Société Générale, Warburg Research, UBS, S&P Capital IQ, Equinet, NordLB, HSBC und Commerzbank ergibt sich das Kursziel von 189,10 Euro. Rein auf dieses Kursziel der Investmentbanken bezogen ergäbe sich für das Papier der Continental AG noch weiteres Potenzial, denn das Wertpapier ging mit einem Kurs von 176,55 Euro am Freitag aus dem Xetra-Handel. Damit wird das Unternehmen derzeit mit einem Wert von 35,31 Mrd. Euro an den Börsen bewertet. Die Aktie ist jedoch außerordentlich gut gelaufen. Auf Sicht der letzten 52 Wochen lag das Tief bei 94,69 Euro und das Hoch bei 183,25 Euro, auf Sicht der letzten drei Jahre lag das Zwischentief bei 38,50 Euro – die Aktie hat demnach ihren Wert vervierfacht. Gemäß der Bilanzprognose für 2014 könnten Umsätze in Höhe von 35,14 Mrd. Euro erreicht werden. Für 2015 werden 38,57 Mrd. Euro geschätzt. Das ergäbe für 2014 ein EBIT von 3,93 Mrd. Euro und für 2015 von 4,47 Mrd. Euro. Der Gewinn je Aktie könnte 2014 demnach auf 13,67 Euro zulegen und für 2015 bei 14,65 Euro liegen. Das ergäbe dann für 2014 eine errechnete Dividende von 3,00 Euro und für 2015 von 3,80 Euro je Anteilsschein. Die Nettoverschuldung des Konzerns reduziert sich von 4,37 Mrd. Euro im Jahr 2014 auf 3,33 Mrd. Euro 2015. Die Jahresbilanz 2013 zeigt den konsequenten Weg von Continental. Lag 2009 der Umsatz noch bei 20,1 Mrd. Euro, waren es 2010 schon 26,0 Mrd. Euro, 2011 30,5 Mrd. Euro, 2012 32,7 Mrd. Euro und 2013 schließlich 33,3 Mrd. Euro. Für 2013 lag das Ergebnis der gewerblichen Geschäftstätigkeit bei 2,5 Mrd. Euro, das Beteiligungsergebnis bei 38,40 Mio. Euro, das Zinsergebnis bei minus 804,3 Mio. und demnach der Jahresüberschuss bei 1,9 Mrd. Euro. Das Ergebnis je Aktie netto erreichte im Jahr 2013 11,98 Euro, die Dividende betrug 2,50 Euro je Aktie. (Zum Vergleich: 2011 lag die Dividende noch bei 1,50 Euro.) Insgesamt wurden 500,0 Mio. Euro ausgeschüttet. 2013 verfügte die Continental AG über 2,0 Mrd. Euro an liquiden Mitteln, 8,5 Mrd. Euro an wirtschaftlichem Eigenkapital, 512,0 Mio. an gezeichnetem Kapital. Sie wies Verbindlichkeiten in Höhe von 14,1 Mrd. Euro aus, bei Verbindlichkeiten gegenüber Kreditinstituten in Höhe von 2,2 Mrd. Euro (2009 lagen diese noch bei 10,1 Mrd. Euro). Die Bilanzsumme für 2013 beläuft sich auf 26,8 Mrd. Euro. Für das erste Quartal haben die Hannoveraner bereits starke Zahlen präsentiert – das Konzernergebnis steigt um ein Drittel auf 588,0 Mio. Euro bzw. um 2,94 Euro je Anteilsschein (gemäß Angaben von Continental). Ein Blick zurück in die jüngste Firmengeschichte: Die Schaeffler Holding ist seit der Übernahme 2008 Großaktionär und Taktgeber bei der Continental AG. Die Übernahme war kein leichtes Unterfangen in einer Zeit, in der die See an den Kapitalmärkten rau war und der Wind alles andere als günstig – die Finanzkrise trocknete den Kapitalmarkt förmlich aus. Beinahe wäre die Übernahme noch im letzten Moment gescheitert. Man bewältigte sie schließlich, lud sich aber gigantische Schulden auf. In den vergangenen Jahren gelang im Zuge der niedrigen Zinsen am Kapitalmarkt sukzessive eine günstigere Refinanzierung die am Finanzierungskonzept beteiligten Kreditinstituten verbesserten ihre Konditionen zugunsten von Schaeffler. So konnte sich die Holding als Hauptaktionärin der Continental erfolgreich umschulden und die Zinslast senken. Anstatt eines Zinses in Höhe von 9 Prozent zahle man nun nur noch knapp 7 Prozent an Zinsen, war aus dem Hause Schaeffler zu vernehmen. Eine neu emittierte Hochzinsanleihe mit einem Kupon von 6,875 Prozent und einem Volumen von 1,5 Mrd. Euro ist erfolgreich bei den Investoren untergebracht worden – sie war sogar überzeichnet. Diese Anleiheemission war Bestandteil des Refinanzierungsprozesses der Gesellschaft. Damit geht Schaeffler erstmals an den Kapitalmarkt. Die Kredite der Schaeffler Holding und der Schaeffler-Gruppe sind natürlich auch durch den stattlichen Anteil an Continental besichert. Den Rest garantieren unter anderem die zur Gruppe gehörenden Unternehmen INA und LuK. Continental stünde bei einem hypothetischen Zahlungsausfall an den globalen Börsen vor enormen Herausforderungen. Danach sieht es in diesem Wirtschaftsumfeld jedoch nicht aus. Die Aktien der Continental befinden sich zu 48,88 Prozent im Free Float, 46,00 Prozent hält die Schaeffler-Gruppe. Größter institutioneller Investor ist BlackRock mit 5,09 Prozent. Die Aktie von Continental befindet sich seit dem 24.09.2012 wieder im deutschen Leitindex DAX.

Unser charttechnischer Ausblick – Märkte auf historischen Höhen?

DAX-Future (Kontrakt 06-14)

Mit einem leichten Rücksetzer in Richtung 9.860 nahm der DAX-Future Anlauf in Richtung 10.000-Punkte-Marke. Am Donnerstag gelang ihm dann der historische Sprung, er markierte ein Wochen- und Allzeithoch knapp darüber. Auch der Schlusskurs zum Freitagabend behauptete sich stark, der Markt schloss im Bereich um die 9.975 Punkte. Auch zukünftig bleibt die Long-Tendenz aktiv. Kurse oberhalb von 9.825 bieten weiterhin das Potenzial für gewinnbringende Käufe. Erste Vorsicht sollte jedoch schon im Falle des Bruchs der eingezeichneten Trennlinie aufkommen. Weitere neue Hochs sind möglich, dabei ist ein Handel um die 10.000-Punkte-Marke nicht auszuschließen.

{kind=link}

EUR.USD

Bis zum Handel am Donnerstag hielt sich der EUR.USD an der Unterstützung von 1,3600, als wäre er dort angenagelt. Erst zum Donnerstagshandel ging es kurzzeitig etwa 100 Ticks tiefer, um im weiteren Wochenverlauf wieder den Weg nach oben anzutreten. 1,3675 war dann in etwa das Wochenhoch, der Schlusskurs konnte sich im Bereich 1,3640 einpendeln. Bis auf Donnerstag ergaben sich also wenig spektakuläre Bewegungen. In den kommenden Handelstagen sind jetzt unterschiedliche Szenarien möglich. Zum einen könnte die Donnerstagsbewegung als eine Art Kehrtwende betrachtet werden, die zu einem weiteren Anstieg in Richtung 1,3800 führt. Zum anderen wäre auch eine erneute Abwärtsbewegung möglich, hier gegebenenfalls mit einem vorherigen Anstieg an die 1,3700. Der Markt entscheidet und macht ein individuelles Anpassen der Strategie nötig.

{kind=link}

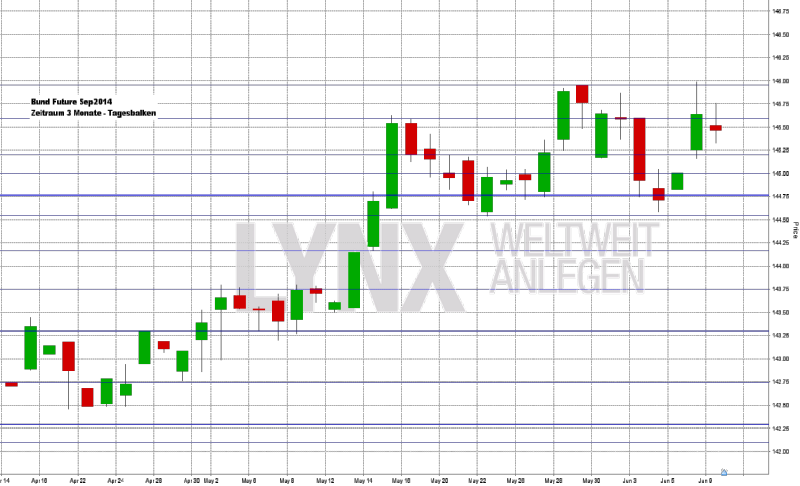

Bund-Future (Kontrakt 06-14)

Der Bund-Future konsolidierte sich bis zum Donnerstagshandel recht ausgeprägt in Richtung 144,00 bevor die angepeilte Long-Richtung wieder interessant wurde. Knapp 200 Ticks ging es dann nach oben, wobei im neuen Kontrakt wieder ein neues Hoch ausgebaut werden konnte. Zwei gute Long-Trades konnten so kleine Minus-Trades des Wochenanfangs mehr als wettmachen. Jetzt könnte man weiterhin auf die Long-Richtung schauen. Kurse oberhalb von 144,75 könnten für Käufe genutzt werden. Etwas Vorsicht scheint aber geboten, da sich gegebenenfalls eine Seitwärtsphase zwischen 146,00 und 144,75 eröffnen könnte. Die Short-Seite ist weiterhin kaum von Interesse.

{kind=link}

S&P-Future (Kontrakt 06-14)

Weiterhin ohne nennenswerte Rücksetzer führte der S&P Future seine Aufwärtsbewegung von mittlerweile mehr als 85 Punkten fort, er ließ sich durch nichts beeindrucken. Der angepeilte Short-Versuch an der 1.920 / 1.925 führte lediglich zu einem Breakeven-Trade. Das Wochenhoch, aktuelle Allzeithoch und gleichzeitig auch annähernd der Freitagsschlusskurs liegt im Bereich um die 1.950, mittlerweile 50 Punkte über der in der vorletzten Woche gebrochenen Marke von 1.900. Etwas problematisch stellt sich der weitere Handel im S&P dar. Durch die recht kleinen Rücksetzer ist die Einstiegssuche komplizierter. Idealerweise könnte man einen Rückgang an die 1.925 für einen erneuten Einstieg abwarten. Bis dahin sind weiterhin nur kurzfristige Long-Trades auf Daytrading-Basis sinnvoll. Ein erneuter Short-Versuch von 1.950 / 1.955 in Richtung 1.925 ist ebenfalls denkbar, aber aggressiv.

{kind=link}

Aktie: Continental

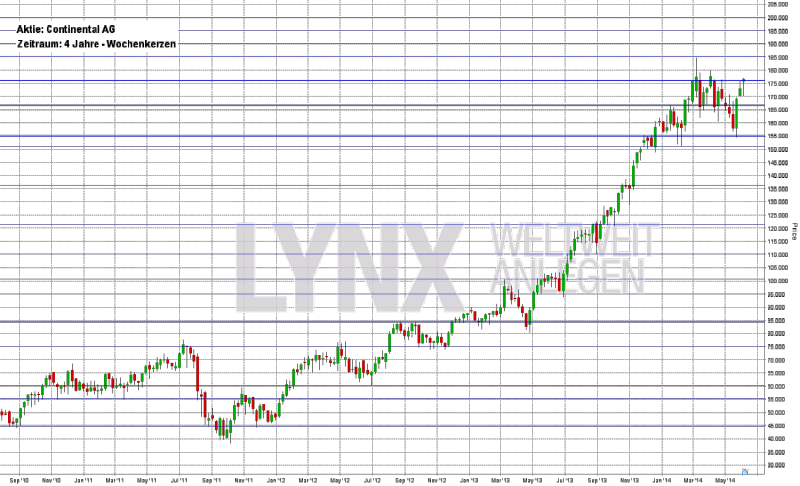

Seit gut zweieinhalb Jahren geht es für die Aktie von Continental nach oben. Bisher konnten gute Gewinne auf der Long-Seite erzielt werden, bis hin zu einer Verdreifachung war alles möglich. Selbst die Rücksetzer während des Aufwärtstrends waren sehr gering, das kam einem vernünftigen Stop-Management sehr entgegen. Seit März/ April diesen Jahres konsolidierte der Wert etwas, er sank vom Hoch knapp vor der 185,00 herunter auf die Unterstützung von 155,00. Die letzten drei Wochen ging es dann erneut nach oben bis hin zum Widerstand 176,00. Der Aufwärtstrend ist aktuell noch aktiv. Käufe könnten weiterhin favorisiert werden. Neue Hochs sind nicht auszuschließen. Für einen Einstieg wäre ein kleiner Rücksetzer ideal, die Marken von 155,00 beziehungsweise 150,00 bieten sich als Stop-Bereich an. Der Bereich 190,00 wäre durchaus ein realistisches Ziel. Short-Überlegungen sollten erst nach einem nachhaltigen Unterschreiten der 150,00 in Betracht gezogen werden, und auch dann erst nach einer erneuten Analyse.

{kind=link}

Webinare:

10.06.2014 um 19:30 Uhr Live Trading an den US Börsen

11.06.2014 um 19:00 Uhr Vorstellung der Handelsplattform

12.06.2014 um 18:30 Uhr Mein Konto, mein Trading, mein Moneymanagement. (Teil 3)

16.06.2014 um 19:30 Uhr Live Trading an den US Börsen

17.06.2014 um 19:00 Uhr Vorstellung der Handelsplattform

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Sprechzeiten: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}