Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

In der neuen Börsenwoche setzt sich die Berichtssaison mit hohem Tempo fort. Zudem werden die Sitzungen der 3 Zentralbanken RBA, BoE und der EZB Schlagzeilen machen. Des Weiteren werden eine Reihe von Einkaufsmanagerindizes des Dienstleistung-Sektors veröffentlicht und wir werfen diese Woche einen Blick auf die Aktie der Linde AG.

Unser Ausblick auf die Fundamentaldaten

DAX im Jahr 2014 fast an der Null-Linie

In der abgelaufenen Handelswoche konnte der deutsche Leitindex DAX wieder steigen. Auf Wochensicht legte er um 1,64 Prozent zu und schloss den Xetra-Handel am Freitag bei 9.556,02 Punkten. Der XDAX schloss nur wenige Punkte höher bei 9.556,12 Punkten. Doch seit Jahresbeginn ist die Bilanz mager: +0,05 Prozent Performance im Jahr 2014. Das Allzeithoch von 9.794 Punkten befindet sich jedoch noch in Schlagdistanz. An der Wall Street setzte sich die Hausse fort. Der Dow Jones beendete den Handel mit einem Wochenplus von 0,93 Prozent und 16.512,89 Punkten. Der US-Leitindex kletterte erst am Mittwoch nach der Fed-Sitzung auf ein neues Allzeithoch auf Tagesschlussbasis (16.580 Punkte). An der Technologiebörse NASDAQ schloss der NASDAQ 100 mit einem Wochenplus von 1,54 Prozent bei 3.587,644 Punkten. Der breiter gefasste S&P 500 ging mit einem Plus von 0,95 Prozent und 1.881,14 Punkten ins Wochenende. Die europäische Gemeinschaftswährung Euro notierte gegenüber dem US-Dollar zum Wochenschluss bei 1,3870. Ein Fass Öl der Nordseesorte Brent kostete zum Handelsende 108,502 US-Dollar. Die Feinunze Gold gab über die Woche 0,30 Prozent ab und notierte zum Handelsende bei 1.299,60 US-Dollar. Der Euro-Bund-Future schloss am Freitag mit 144,77 Zählern und indiziert damit eine Rendite der zehnjährigen Bundesanleihe von 1,45 Prozent. In der neuen Handelswoche rückt vor allem die Auktion eines fünfjährigen „Bobl“ mit einem Volumen von 5,0 Mrd. Euro am Mittwoch in den Fokus des Anleihemarktes. Es handelt sich um eine Neuemission. Am Montag werden zudem Zwölf-Monats-BuBills mit einem Volumen von 3 Mrd. Euro ausgegeben.

Neue Handelswoche mit drei Zentralbanksitzungen

Die neue Börsenwoche bringt einmal mehr eine Reihe von Unternehmensergebnissen mit sich – die Berichtssaison setzt sich weiter mit hohem Tempo fort. Neben US-Großkonzernen wie Pfizer und Walt Disney legen auch eine Reihe von DAX-Konzernen aktuelle Zahlen vor. Am Mittwoch wird man zudem den Worten von Fed-Chefin Janet Yellen lauschen, wenn sie vor dem US-Kongress einen wirtschaftlichen Ausblick für die US-Wirtschaft abgibt. Besonders von Interesse könnten die Details zu den Plänen der Fed in Bezug auf den weiteren Verlauf des Tapering-Prozesses sein. Die Fed-Präsidentin wird möglicherweise genauere Angaben zu den nächsten Schritten zur Rückführung der Liquidität machen und dabei erläutern, warum man die Zinsen noch nicht erhöhen wird. Vor allem werden aber gleich drei Zentralbanksitzungen Schlagzeilen machen – die der RBA am Dienstag, die der BoE und der EZB am Donnerstag. Letztere wird man genauer zu beobachten haben. Es fragt sich, ob EZB-Präsident Mario Draghi am Donnerstag mehr bieten wird als nur Verbal-Interventionismus. Eine nochmalige Zinssenkung scheint aufgrund der kürzlich ausgegebenen Inflationsdaten vom Tisch zu sein. Inwieweit das Kapitel „Liquidität“ aufgeschlagen wird, wird die EZB-Pressekonferenz am Donnerstag um 14:30 Uhr näher beleuchten. Weitere zu beachtende volkswirtschaftliche Daten sind die Einkaufsmanagerindizes des Dienstleistungssektors aus China, Japan, den wichtigsten Euroländern, der Eurozone und den USA.

Volkswirtschaftliche Daten und Unternehmensnachrichten

In der neuen Handelswoche erwarten die Händler am Montag nur wenige Daten. Europas wichtigster Finanzplatz London setzt den Handel bedingt durch den Maifeiertag aus. Um 10:30 Uhr wird der sentix-Konjunkturindex für den Monat Mai publiziert, und um 11:00 Uhr werden zusammen mit der Frühjahrsprognose der EU-Kommission die Erzeugerpreise der Eurozone für den März veröffentlicht. Am Nachmittag um 15:45 Uhr folgt der US-Einkaufsmanagerindex des Dienstleistungsgewerbes für den April und um 16:00 Uhr der ISM-Einkaufsmanagerindex für das Dienstleistungsgewerbe im April. Rund 80 Unternehmen berichten von ihren aktuellen Ergebnissen, darunter der Dow Jones-Wert Pfizer (USA), Deutz (D), Wincor Nixdorf (D) und Wacker Chemie (D).

Der Dienstag beginnt zur asiatisch-pazifischen Handelszeit mit dem australischen Handelsbilanzsaldo für den März um 03:30 Uhr. Um 06:30 Uhr gibt die RBA (Reserve Bank of Australia) ihren Leitzins bekannt. Aller Voraussicht nach wird er weiter 2,50 Prozent betragen. Pünktlich zur europäischen Börseneröffnung um 09:00 Uhr werden die spanischen Arbeitsmarktdaten mit der Arbeitslosenzahl für den April ausgegeben. Einkaufsmangerindizes des Dienstleistungsgewerbes für den April werden um 09:15 Uhr für Spanien, um 09:45 Uhr für Italien, um 09:50 Uhr für Frankreich, um 09:55 Uhr für Deutschland, um 10:00 Uhr für die Eurozone und um 10:30 Uhr für Großbritannien publiziert. Für die Eurozone wird um 10:00 Uhr parallel noch der Einkaufsmanagerindex Composite für den April veröffentlicht. Um 11:00 Uhr folgt der Einzelhandelsumsatz für die Eurozone im März. Als erste US-Daten kommen um 13:45 Uhr die US-Ladenkettenumsätze. Um 14:30 Uhr werden zeitgleich der kanadische und der US-Handelsbilanzsaldo für den März veröffentlicht, um 15:00 Uhr folgen die US-Redbook-Einzelhandelsumsätze, und um 16:00 Uhr gibt das IBD/TIPP (Investor’s Business Daily/TechnoMetrica Institute of Policy and Politics) sein Verbrauchervertrauen für den Mai heraus. Ebenfalls um 16:00 Uhr wird der kanadische Ivey-Einkaufsmanagerindex April ausgewiesen. Rund 120 Unternehmen aus Europa und den USA berichten von ihren neuesten Quartalszahlen, darunter adidas (D), Xing (D), BMW (D), Deutsche Lufthansa (D), Linde (D), Fresenius Medical Care (D), UBS (CH), Lafarge (F) und Barclays (GB).

Der Mittwoch fängt um 00:45 Uhr mit den neuseeländischen Arbeitsmarktdaten für das erste Quartal an. Für die neuseeländische Arbeitslosenquote wird eine Verbesserung auf 5,8 Prozent erwartet. Die britischen Einzelhandelspreise für den Monat April werden um 01:01 Uhr und der japanische Einkaufsmanagerindex des Dienstleistungsgewerbes für den April um 01:15 Uhr publiziert. Das Sitzungsprotokoll der Bank of Japan gelangt um 01:50 Uhr an die Öffentlichkeit. Um 03:30 Uhr folgt der australische Einzelhandelsumsatz für den März und um 07:00 Uhr der Monatsbericht der japanischen Notenbank (BoJ). Die ersten europäischen Daten laufen um 07:45 Uhr mit der Schweizer Arbeitslosenquote für den April über die Ticker. Um 08:00 Uhr folgt der Auftragseingang der deutschen Industrie im März und um 08:45 Uhr zeitgleich der französische Handelsbilanzsaldo für den März sowie die französische Industrieproduktion für den März. Zum europäischen Börsenstart werden um 09:00 Uhr die Devisenreserven der Schweiz veröffentlicht. Um 11:00 Uhr wird das ifo-Wirtschaftsklima des Euroraums für das zweite Quartal ausgegeben. Die ersten US-Daten werden mit den MBA-Hypothekenanträgen zu 13:00 Uhr erwartet. Um 14:30 Uhr werden zeitgleich die kanadischen Baugenehmigungen für den März, die US-Produktivität ex Agrar für das erste Quartal sowie die US-Lohnstückkosten für das erste Quartal veröffentlicht. Um 16:00 Uhr steht Fed-Präsidentin Yellen dem US-Kongress Rede und Antwort. Rohölhändler achten um 16:30 Uhr auf die Ausgabe der aktuellen US-Lagerbestandsdaten. Um 21:00 Uhr werden noch die US-Verbraucherkredite für den März veröffentlicht. Mit über 110 Unternehmensberichten ist auch der Mittwoch von der Bilanzsaison geprägt. Unter anderem berichten folgende Konzerne von ihren aktuellen Quartalsergebnissen: ING (NL), Pirelli (I), Siemens (D), AOL (USA), Axa (F), Commerzbank (D), Société Générale (F), Henkel (D), HeidelbergCement (D), HSBC (GB) und SwissRE (CH).

Der Donnerstag beginnt mit dem RICS-Hauspreissaldo für Großbritannien um 01:01 Uhr und den australischen Erwerbstätigenzahlen sowie der australischen Arbeitslosenquote für April um 03:30 Uhr. Mit 5,90 Prozent wird hier eine leichte Verschlechterung erwartet. Um 04:00 Uhr folgt der chinesische Handelsbilanzsaldo für den April und um 07:45 Uhr das SECO-Konsumklima für die Schweiz im ersten Quartal. Um 08:00 Uhr wird die Erzeugung im deutschen produzierenden Gewerbe im März und um 09:00 Uhr die spanische Industrieproduktion für den März publiziert. Die Schweizer Verbraucherpreise werden um 09:15 Uhr veröffentlicht. Um 13:00 Uhr gibt die Bank of England ihren aktuellen Leitzins bekannt. Dieser wird weiterhin bei 0,50 Prozent liegen, und auch das Volumen des Anleiheaufkaufprogramms (APT) wird mit 375 Mrd. GBP unverändert erwartet. Die EZB folgt mit ihrem Zinsentscheid um 13:45 Uhr. Auch hier wird nicht mit einer Veränderung gerechnet. Der Zins sollte bei 0,25 Prozent verbleiben. Um 14:30 Uhr bewegen zeitgleich die Erstanträge und fortgesetzten Anträge auf US-Arbeitslosenhilfe, die kanadischen Baubeginne im April, die EZB-Pressekonferenz und der kanadische Hauspreisindex (NHPI) für den März die Märkte. Um 23:00 Uhr wird noch der neuseeländische Hauspreisindex für den April ausgewiesen, und um 23:45 Uhr schließen die neuseeländischen Kreditkartenumsätze im April den Handelstag ab. Rund 150 Unternehmen berichten von ihren aktuellen Zahlen, darunter Beiersdorf (D), Deutsche Telekom (D), Lanxess (D), Metro (D), Fraport (D), freenet (D) und Münchener Rück (D).

Der Freitag bringt um 03:30 Uhr mit den chinesischen Verbraucher- und Erzeugerpreisen für den Monat April und zeitgleich dem Monatsbericht der Reserve Bank of Australia (RBA). Um 07:00 Uhr folgt der japanische Index der Frühindikatoren für den Monat März. Um 08:00 Uhr wird der deutsche Handelsbilanzsaldo für den Monat März ausgegeben, und um 08:45 Uhr folgen die aktuellen Daten zum französischen Staatshaushalt im März. Die italienische Industrieproduktion für den März gilt es um 10:00 Uhr zu bewerten. Um 10:30 Uhr werden die Industrieproduktion, der Handelsbilanzsaldo und die Erzeugung im produzierenden Gewerbe für Großbritannien im März veröffentlicht. Die wöchentlichen LTRO-Rückzahlungen an die EZB werden um 12:00 Uhr publiziert. Die kanadischen Erwerbstätigenzahlen und die Arbeitslosenquote für den Monat April läuten um 14:30 Uhr den Nachmittag ein. Um 16:00 Uhr werden die NIESR-BIP-Schätzung für Großbritannien im April und die US-Lagerbestände im Großhandel für den März publiziert. Abends um 21:30 Uhr folgt noch der CoT-Bericht der CFTC. Von der Unternehmensseite veröffentlichen unter anderem H&R (D), Telefonica (E), ArcelorMital (LU), Suzuki Motor (J) und rund 25 weitere Firmen ihre aktuellen Quartalsergebnisse.

Linde AG – Kapitän Reitzle geht von Bord

Die Linde AG – auch als Linde Group bekannt (Börsenkürzel: LIN) – ist eigenen Angaben zufolge globaler Marktführer im Bereich der Industrie-, Prozess- und Spezialgase. Linde ist in mehr als 100 Ländern weltweit aktiv. Der Konzern teilt sich in drei Geschäftsbereiche auf: Industriegase und Medizinische Gase, Anlagenbau und Logistikdienstleistungen. Der erstgenannte Geschäftsbereich steht mit 13,971 Mrd. Euro im Jahr 2013 für den größten Anteil des Gesamtumsatzes. Die operative Marge von Linde lag in diesem Geschäftsbereich 2013 bei 27,5 Prozent. Im Anlagenbau liegt sie bei 11,2 Prozent. Vorstandsvorsitzender der Linde AG ist Professor Dr.-Ing. Wolfgang Reitzle, Vorsitzender des Aufsichtsrates Dr. rer. pol. Manfred Schneider. Seit 2003 ist Reitzle CEO von Linde. Wie kein anderer Vorstand trieb er den Umbau des Konzerns und auch das anorganische Wachstum voran. 2006 wurde die britische BOC übernommen, man spaltete die Gabelstaplersparte ab und bündelte die weiteren Aktivitäten dieses Geschäftsbereiches unter dem Namen Kion Group (später wurde diese an die Börse gebracht). Auch in der Medizinsparte kaufte man mit dem amerikanischen Konzern Lincare zusätzliches Geschäft hinzu. Reitzle gilt als einer der angesehensten Manager Deutschlands. Nun tritt er nach elf Jahren Führung bei Linde ab, und sein Nachfolger Wolfgang Büchele wird es nicht leicht haben, alle Erwartungen zu erfüllen. Die Stabübergabe wird nach der Hauptversammlung am 20.05.2014 erfolgen. Dann wird der EX-BASF-Manager das 130 Jahre alte Traditionsunternehmen offiziell leiten. Die Aktien der Linde AG sind international gut verteilt. Der Anteil der institutionellen Anleger aus den USA liegt mit 35 Prozent am höchsten, gefolgt von Deutschland mit 16 Prozent, Großbritannien mit 13 Prozent, Skandinavien mit 9 Prozent, Frankreich mit 8 Prozent, der Schweiz mit 8 Prozent, Asien mit 4 Prozent und dem Rest mit 7 Prozent. Der Streubesitz liegt bei 74,51 Prozent. Größte Anteilseigner sind beinahe zu gleichen Teilen BlackRock, Norges Bank (die norwegische Zentralbank) und Sun Life Financial. Auf den weiteren Plätzen folgen The Capital Group, Credit Suisse, UBS, Morgan Stanley und Société Générale. Morgan Stanley, HSBC, Deutsche Bank, Macquarie, UBS, Société Générale, Independent Research, Goldman Sachs, Warburg Research, Equinet, NordLB, Bankhaus Lampe, S&P Capital IQ, Citigroup, Jefferies, JPMorgan, Kepler Cheuvreux, Berenberg, Bernstein, Commerzbank, Credit Suisse, Exane BNP, Merrill Lynch, Barclays, Nomura und die DZ Bank haben 2014 bisher Analysen erstellt. Die Citigroup und Berenberg blieben ein Kursziel schuldig, rieten aber zum Kauf. Die Analysen weisen ein Kurszielband von 140,00 bis 185,00 Euro aus. Im Durchschnitt ergibt sich ein Kursziel in Höhe von 160,17 Euro. Die Aktie der Linde AG ging am Freitag mit einem Kurs von 148,50 Euro aus dem Xetra-Handel. Damit hat der Konzern derzeit eine Marktkapitalisierung von 27,57 Mrd. Euro. Linde hat in den vergangenen Jahren stets beim Umsatz zugelegt. Von den 11,2 Mrd. Euro Gesamtumsatz des Jahres 2009 aus ging es stetig aufwärts. 2013 konnte man einen Gesamtumsatz von 16,7 Mrd. Euro ausweisen. Der Erfolg zeigt sich quer durch alle Bestandteile der Bilanz. Das Ergebnis der gewerblichen Geschäftstätigkeit belief sich 2013 auf 1,8 Mrd. Euro, und der Jahresüberschuss lag bei 1,3 Mrd. Euro. Die Dividenden sind in den letzten Jahren ebenfalls gestiegen. Wurden 2009 noch 1,80 Euro an die Aktionäre ausgeschüttet, so sind es für 2013 bereits beachtliche 3,00 Euro. Auch die Anzahl der Mitarbeiter stieg in den letzten Jahren erheblich. 2009 wiesen die Bücher erst 49.093 Mitarbeiter aus, für 2013 sind es bereits 63.076. Gemäß der Bilanz (nach internationaler Rechnungslegung – IFRS) verfügte Linde 2013 über 1,3 Mrd. Euro an liquiden Mitteln, 12,2 Mrd. Euro an wirtschaftlichem Eigenkapital, 475,3 Mio. Euro an gezeichnetem Kapital, 14,8 Mrd. Euro an Verbindlichkeiten, 1,1 Mrd. Euro an Verbindlichkeiten gegenüber Kreditinstituten und brachte es demnach auf eine Bilanzsumme in Höhe von 32,7 Mrd. Euro. Die Bilanzprognosen für 2014 und 2015 weisen eine Umsatzerwartung von 17,25 Mrd. Euro beziehungsweise 18,44 Mrd. Euro aus. Das EBIT steigt 2014 demnach auf 2,40 Mrd. Euro, für 2015 sollen es bereits 2,63 Mrd. Euro sein. Der Gewinn je Aktie soll 2014 auf 8,14 Euro und 2015 auf 9,1447 Euro anwachsen. Dies wird sich den Prognosen zufolge auch auf die Dividenden auswirken. Für 2014 könnten 3,15 Euro und für 2015 3,4746 Euro ausgezahlt werden. Die Nettoverschuldung könnte sich in den kommenden beiden Geschäftsjahren weiter reduzieren. Für 2014 soll sie bei 7,87 Mrd. Euro liegen und 2015 schon auf 7,31 Mrd. Euro gesunken sein. Vergleicht man die Performance der Aktie von Linde mit der Entwicklung des DAX, so wird man Linde sofort den Status „Outperformer“ zuweisen. Auf Sicht der letzten fünf Jahre hat das Wertpapier um beinahe 150 Prozent zugelegt mit einem Tief von 55,65 Euro und einem Hoch von 154,80 Euro. Die Aktionäre von Linde sind also erfolgsverwöhnt. Wahrlich keine einfache Aufgabe, diese Performance fortzusetzen. Am Dienstag, den 06.05.2014 wird die Linde AG ihren Zwischenbericht für das erste Quartal 2014 vorlegen. So kurz vor der Hauptversammlung wird die Aktie möglicherweise nicht mit Verkäufen auffallen, doch die Kurse werden auch bei Linde nicht mehr dauerhaft in den Himmel wachsen können.

Unser charttechnischer Ausblick – Entscheidungen zwischen long und seitwärts

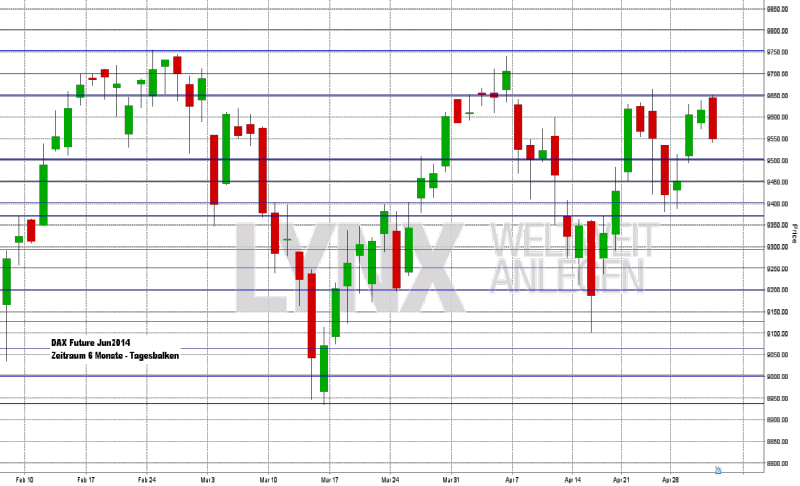

DAX-Future (Kontrakt 06-14)

Nur kurz hatte beim DAX-Future am Montag ein Short-Trade an dem Widerstand von 9.500 Punkten eine Chance, bevor der Markt ab Dienstag wieder über diesen Widerstand wanderte. Zwischen dem Wochentief (Montag – 9.400 Punkte) und dem Wochenhoch (Freitag – 9.650 Punkte) lagen somit etwa 250 Punkte. Zum Freitagabend hin konnte der Index sein starkes Niveau erneut nicht halten und schloss auf Wochensicht lediglich mit einem Plus von weniger als 30 Punkten. Immer mehr wendet sich das Bild des DAX-Future hin zu einer großen Seitwärtsphase, welche recht schwer in den Griff zu bekommen ist. Lange trendfolgende Trades lassen sich schwer bis gar nicht umsetzen. Der aktuelle Kursbereich zwischen 9.500 und 9.650 Punkten sollte wenig für Trades genutzt werden. Kurse über 9.650 Punkten könnten für eine Long-Überlegung mit dem Ziel 9.750/9.800 genutzt werden. Kurse unter 9.500 Punkten hätten erneut einen leichten Vorteil auf der Short-Seite. Derzeit sollte jedoch das Motto gelten: Weniger ist manchmal mehr.

{kind=link}

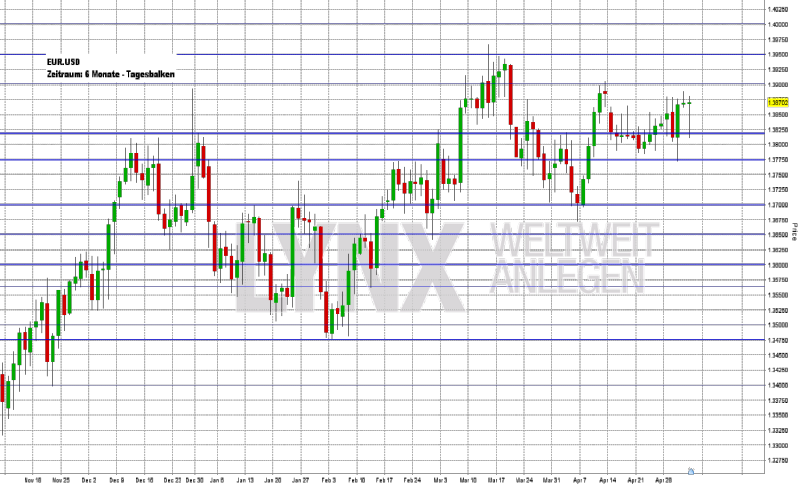

EUR.USD

Auch beim EUR.USD konnte das Wochenziel erreicht werden. Gleich zweimal ging es von den Unterstützungen 1,3775 beziehungsweise 1,3820 in Richtung 1,3875, was die Long-Annahme des Marktes bestätigte. Auch der Wochenschlusskurs lag recht stark im Bereich um 1,3870. Weiterhin bleibt die Annahme gültig, dass Kurse oberhalb der Marke 1,3820 den Long-Vorteil auf ihrer Seite haben und Long-Trades weiterhin denkbar sind. Es könnten jetzt recht schnell Kurse in Richtung 1,3900 und höher erreicht werden. Geschieht dies nicht und der EUR.USD bewegt sich weiterhin in dem Kursbereich der letzten Wochen (1,3775 – 1,3875), so ist dies als Seitwärtsphase zu werten und die Trade-Aktivitäten sollten reduziert werden. Der benötigte Trendvorteil würde sich aufheben. Auf der Short-Seite bleibt weiterhin die Möglichkeit bestehen, unter 1,3775 einen Trade-Versuch mit dem Ziel 1,3700 einzugehen.

{kind=link}

Bund-Future (Kontrakt 06-14)

Mit doch etwas größeren Schwankungen gelang dem Bund-Future das Erreichen des Wochenzielbereichs von 144,75/145,00. Am Montag und Dienstag ergab sich für den Long-Run eine ideale Einstiegsmöglichkeit an der Unterstützung 144,00. Der Freitagsschlusskurs lag dann sehr stark bei 144,75 Zählern. Es bleibt jetzt abzuwarten, ob nach den neuen Hochs der erwartete Rückgang einsetzt oder ob der Bund-Future sofort weiter neue Hochs erzielt. Generell bleibt der Vorteil weiterhin auf der Long-Seite, solange der Markt nicht nachhaltig unter die Marke von 144,00 absackt. Ein Rückgang bis zu diesem Bereich wäre nach den Beobachtungen der Vorwochen nicht ungewöhnlich. Trendfolgend wären somit Long-Einstiege nach Rücksetzern denkbar, antizyklisch und etwas aggressiver wären Short-Trades ebenfalls interessant. Generell sollten Trades unabhängig von der Richtung mit Gewinnmitnahmen versehen werden.

{kind=link}

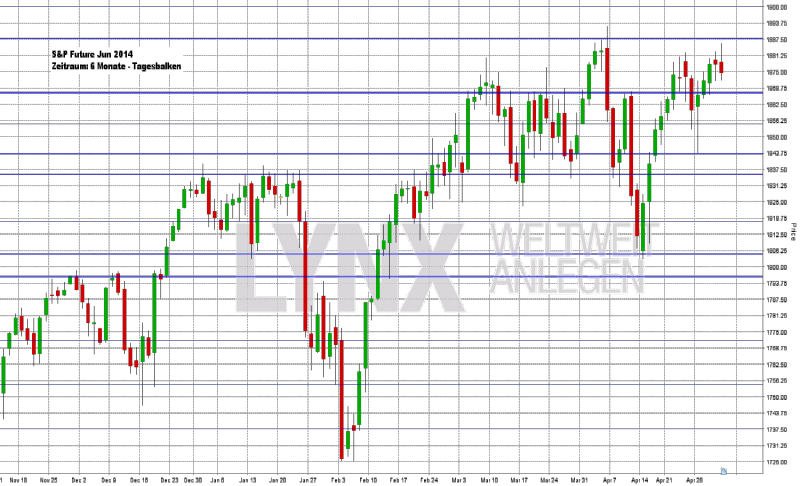

S&P-Future (Kontrakt 06-14)

Nur kurz fiel der S&P-Future am Montag in Richtung der Unterstützung von 1.843 Punkten, bevor Schritt für Schritt das Wochenziel angestrebt und am Ende nur um einen Punkt verfehlt wurde. Ideal konnten fast jeden Tag die Rücksetzer für Käufe genutzt werden. Der Wochenschlusskurs lag am Ende gut zehn Punkte unter dem Wochenhoch in dem Bereich um 1.875 Zähler. In der kommenden Woche müssen nun zwei Unterstützungsmarken im Auge behalten werden. Etwas kurzfristiger sollte für weitere Long-Bewegungen die Marke von 1.867 Punkten nicht mehr unterschritten werden. Kurse darüber sind weiterhin klar long, und neue Hochs sind nicht auszuschließen. Ein erneutes Absacken bis hin zur 1.843-Punkte-Marke sollte für Käufe jedoch nicht mehr zwingend interessant sein, da das charttechnische Long-Bild dann recht unsauber wirken würde. Short-Trades sind aus aktueller Sicht in den kommenden Tagen noch nicht von Vorteil.

{kind=link}

Aktie: Linde AG (EUR)

Die Aktie von Linde (Börsenkürzel: LIN) befindet sich seit Jahren in einem sauberen Aufwärtstrend. Lediglich im dritten Quartal 2011 legte dieser eine kleine Unterbrechung ein, und die Aktie unterschritt das vorherige Tief. Seit einem Jahr steht der Wert nun quasi still und bewegt sich zwischen 137,50 und 155,00 Euro hin und her. Eine klassische Seitwärtsphase als Konsolidierung hat sich gebildet. Der aktuelle Kursbereich liegt jetzt nach einem erneuten Test der 137,50 Euro um die Marke von 148,50 Euro. Trotz der schon recht langen Seitwärtsphase ist die Kerntendenz des Wertes weiterhin long. Diese Annahme begründet sich aus dem vorherigen Aufwärtstrend. Kurse oberhalb von 137,50 Euro könnten somit weiterhin für eventuelle Long-Ideen genutzt werden. Als Ziel könnte hier die 155,00-Euro-Marke in Frage kommen. Etwas spekulativer, aber dennoch möglich wäre die Spekulation auf den Ausbruch über die Marke von 155,00 Euro hinaus in Richtung 160,00 Euro. Short-Ideen sind aus aktueller Sicht nicht von Vorteil und wären erst nach Kursen unter 137,50 Euro eine neue Analyse wert.

{kind=link}

Webinare:

05.05.2014 um 19:30 Uhr Live Trading an den US Börsen

06.05.2014 um 19:00 Uhr Vorstellung der Handelsplattform

12.05.2014 um 19:30 Uhr Live Trading an den US Börsen

13.05.2014 um 19:00 Uhr Tradingmodule der TWS

14.05.2014 um 18:30 Uhr Die Interdisziplinarität der Marktanalyse

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Sprechzeiten: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}