Die neue Börsenwoche bringt neben europäischen und US-amerikanischen Einkaufs- managerindizes die meist stark beachteten US-Arbeitsmarktdaten am Freitag. Außerdem stehen Entscheidungen zum Leitzins verschiedener Zentralbanken an und das Schuldendrama um Griechenland könnte erneut aufflammen. Als Aktie werfen wir in dieser Woche einen Blick auf Coca-Cola.

Unser Ausblick auf die Fundamentaldaten

Wie der Januar, so das ganze Jahr?

Die neue Börsenwoche ist geladen mit wichtigen volkswirtschaftlichen Ereignissen. Der minder erfolgreiche Börsenmonat Januar ist vorüber, und der Februar bringt in seiner ersten Woche europäische und US-amerikanische Einkaufsmanagerindizes des verarbeitenden Gewerbes sowie des Dienstleistungssektors, RBA-, BoE- und EZB-Zinsentscheide und schließlich am Freitag die meist stark beachteten US-Arbeitsmarktdaten (NFP) für den Monat Januar. Nachdem die US-Notenbank eine weitere Reduzierung des Ankaufvolumens für hypothekenbesicherte Anleihen und Staatsanleihen angekündigt hatte (die Fed reduzierte das Volumen auf 65 Mrd.US-Dollar monatlich), fielen die Wall Street und besonders die Emerging Markets (EM) deutlicher ins Minus. Der weitere Ausblick auf das Börsenjahr 2014 ist gemäß den Statistiken nicht unbedingt vielversprechend. Endet der Januar im roten Bereich, so folgt auch kein besonders gewinnbringendes Börsenjahr (die Statistiken belegen dies für die letzten 63 Jahre). Hieraus leitet sich auch die Börsenweisheit „Wie der Januar, so das ganze Jahr“ ab. Um rund 2,5 Prozent ging es beim Leitindex DAX seit Jahresanfang bergab.

Griechische Tragödie setzt sich offenbar fort

Ausgerechnet Griechenland hat in den kommenden Monaten die EU-Ratspräsidentschaft inne. Dass jetzt wieder über Rettungsmaßnahmen verhandelt wird, ist nur eine weitere Episode der unendlichen Schuldengeschichte Griechenlands. Dem Nachrichtenmagazin Spiegel zufolge sprach Deutschlands Finanzminister Schäuble von einem geplanten dritten Hilfspaket für Hellas. Noch vor der Europawahl solle Athen weitere Unterstützung bekommen. Von Summen in Höhe von 10 bis 20 Mrd. Euro ist die Rede, die vom ESM kommen sollen. Hilfen von der Troika sind seit jeher an Bedingungen, Reformen und eisernen Sparwillen seitens der Griechen gekoppelt. Bei 153 Sparmaßnahmen ist man laut der griechischen Zeitung „Kathimerini“ derzeit im Verzug. Griechenland hat bis dato rund 240 Mrd. Euro an Rettungsgeld erhalten. Kritiker sehen die neuen Rettungspläne im Kontext mit den Europawahlen und den im Mai fälligen Rückzahlungen von Schuldentiteln.

Großbanken geben Prognosen ab

Die US-Großbank Morgan Stanley gab einem Bericht von Reuters zufolge eine Prognose für die US-Arbeitsmarktdaten am Freitag ab (NFP-Daten): Die Experten erwarten eine nochmals auf 6,5 Prozent verbesserte US-Arbeitslosenquote und 215.000 neu geschaffene Stellen. Auch zu den Sitzungen der BoE und der EZB liegen Prognosen vor. BNP, Deutsche Bank und RBS gehen von einer weiteren Senkung des EZB-Leitzinses um fünf bis zehn Basispunkte aus. Dem Bericht von „RANsquawk“ zufolge hat das SMPC (shadow monetary policy council) der Bank of England eine 6:3-Entscheidung getroffen, die Leitzinsen für Großbritannien anzuheben – der Marktkonsens geht jedoch weiter von einem britischen Leitzins in Höhe von 0,50 Prozent aus.

Erster Börsenmonat 2014 bringt negative Vorzeichen

Der deutsche Leitindex ging am Freitag (letzter Handelstag im Januar) mit einem Tagesminus von 0,71 Prozent und 9.306,48 Punkten aus dem Xetra-Handel. Nachbörslich fiel der Index weiter ins Minus – der XDAX schloss um 22:00 Uhr bei 9.290 Punkten. Auf Monatssicht steht beim DAX somit ein Minus von rund 2,5 Prozent zu Buche. An der Wall Street schloss der Dow Jones mit einem Minus von 0,94 Prozent und 15.698,85 Punkten, der NASDAQ 100 beendete die Woche mit 3.521,92 Punkten, und der breit gefasste S&P 500 ging mit 1.782,59 Punkten und einem Tagesminus von 0,65 Prozent ins Wochenende. Die Feinunze Gold kostete zum Handelsschluss 1.244,25 US-Dollar, Rohöl der Nordseesorte Brent verbilligte sich auf 106,42 US-Dollar je Fass, und der Euro-Bund-Future setzte seine Rallye auf 144,05 Zähler fort. Die Anleger an den Anleihemärkten haben das dritte Rettungspaket für Athen wohl kommen sehen. Sie suchten weiter nach den sicheren Anlagehäfen und fanden diese in Bundesanleihen, in US-Anleihen und anderen sicheren Papieren. Die Rendite der zehnjährigen Bundesanleihe verbilligte sich dadurch auf 1,62 Prozent.

Volkswirtschaftliche Daten und Unternehmensnachrichten

In der neuen Börsenwoche sollten zumindest aus China weniger Handelsimpulse kommen. Die komplette Handelswoche über bleiben die Börsen in Schanghai bedingt durch das chinesische Neujahrsfest geschlossen. Am Montag setzt zudem die Börse von Hongkong aus.

Die neue Handelswoche startet in der europäischen Session am Montag mit einer Reihe von Einkaufsmanagerindizes des verarbeitenden Gewerbes für den Monat Januar. Der Datenstrang beginnt mit Spanien um 09:15 Uhr, die Schweiz folgt um 09:30 Uhr, Italien um 09:45 Uhr, Frankreich um 09:50 Uhr, Deutschland um 09:55 Uhr, der Index für die Eurozone um 10:00 Uhr und Großbritannien um 10:30 Uhr. Um 14:30 Uhr erreichen die Händler die kanadischen Erzeuger- und Rohstoffpreise für den Januar. Um 15:00 Uhr wird der US-Einkaufsmanagerindex für das verarbeitende Gewerbe im Januar von Markit und um 16:00 Uhr der entsprechende Index von ISM ausgewiesen. Zeitgleich werden die US-Bauausgaben im Januar veröffentlicht. Beinahe 50 Unternehmen berichten von ihren aktuellen Quartalsergebnissen – darunter Yum!Brands und Ryanair Holdings.

Der Dienstag liefert um 00:50 Uhr japanische Daten zur monatlichen Geldbasis (Januar). Um 01:00 Uhr werden die neuseeländischen Rohstoffpreise für den Januar ausgewiesen. Im weiteren Verlauf der Nacht wird der Leitzinsentscheid der RBA (Reserve Bank of Australia) veröffentlicht. Mit einer Zinsänderung ist derzeit nicht zu rechnen – der Leitzins der australischen Zentralbank sollte bei 2,50 Prozent verbleiben. Erste europäische Daten kommen um 09:00 Uhr mit den spanischen Arbeitslosenzahlen für den Januar und der spanischen Arbeitslosenquote fürs vierte Quartal. Diese bleibt mit knapp 26 Prozent weiter dramatisch hoch. Um 10:00 Uhr wird der VDMA-Auftragseingang des deutschen Maschinenbaus im Januar publiziert. Um 10:30 Uhr folgt der Einkaufsmanagerindex des britischen Baugewerbes für den Monat Januar. Die Erzeugerpreise der Eurozone im Dezember und die italienischen Verbraucherpreise für den Januar werden um 11:00 Uhr veröffentlicht. Mit den Ladenkettenumsätzen laufen um 13:45 Uhr die ersten US-Daten über die Ticker. Um 14:55 Uhr werden die US-Redbook-Einzelhandelsumsätze ausgewiesen, um 15:45 Uhr der ISM New York Index für den Januar. Um 16:00 Uhr achten die Händler auf den US-Auftragseingang der Industrie im Dezember und das Verbrauchervertrauen für den Februar seitens IBD/TIPP (The Investor’s Business Daily/TechnoMetrica Institute of Policy and Politics). Um 22:45 Uhr wird die neuseeländische Arbeitslosenquote fürs vierte Quartal publiziert, die laut Prognosen bei 6,0 Prozent (nach zuvor 6,2 Prozent) liegen könnte. Um 23:30 Uhr weist AIG den australischen Index zur Performance des Dienstleistungssektors für den Januar aus. Erneut berichten knapp 50 Unternehmen aus Europa und den USA. Vor allem könnten dabei die Zahlen von der CME Group (USA), UBS (CH), Enel (I) und BP (GB) von Interesse für die Händler sein.

Der Mittwoch beginnt mit den Einzelhandelspreisen vom BRC (British Retail Consortium) für den Januar um 01:01 Uhr. Um 02:30 Uhr folgen die japanischen Nettoeinkommen für den Dezember auf Jahresbasis. Kurz nach der europäischen Börseneröffnung werden eine Reihe von Einkaufsmanagerindizes des Dienstleistungssektors für den Januar veröffentlicht. Die Daten kommen aus Spanien (09:15 Uhr), Italien (09:45 Uhr), Frankreich (09:50 Uhr), Deutschland (09:55 Uhr), der Eurozone (10:00 Uhr) und Großbritannien (10:30 Uhr). Um 11:00 Uhr folgen der Einzelhandelsumsatz für die Eurozone im Dezember und die portugiesische Arbeitslosenquote fürs vierte Quartal (15,6 Prozent werden prognostiziert). Mit den MBA-Hypothekenanträgen (MBA: Mortgage Bankers Association) der Woche laufen die ersten US-Daten über die Ticker, die Beschäftigtenzahlen von ADP (Automatic Data Processing) werden um 14:15 Uhr publiziert. Die kanadischen Baugenehmigungen für den Monat Dezember folgen um 14:30 Uhr. Um 15:00 Uhr ist der Markit-Einkaufsmangerindex für den US-Dienstleistungssektor im Januar auszuwerten. Um 16:00 Uhr veröffentlicht dann das ISM (Institute for Supply Management) sein Pendant. Rohstofftrader in Energiewerten (z.B. WTI/Brent Crude) achten auf die Ausgabe der US-Rohöllagerbestandsdaten um 16:30 Uhr. In Europa und den USA berichten rund 70 Unternehmen von ihren aktuellen Zahlen. Von Interesse könnten vor allem die der Dow-Jones-Werte Coca-Cola, Merck & Co und Walt Disney sein, aber auch der Börsenbetreiber NASDAQ OMX Group legt Zahlen vor sowie Firmen aus Europa wie GlaxoSmithKline, Credit Suisse (CH) und Vinci (F).

Der Donnerstag nimmt in der asiatisch-pazifischen Region mit den australischen Einzelhandelsumsätzen im Dezember um 01:30 Uhr seinen Ausgang. Zur gleichen Zeit werden auch der australische Handelsbilanzsaldo für den Dezember und das australische Geschäftsklima fürs vierte Quartal von der NAB (National Australia Bank) publiziert. Das japanische Verbrauchervertrauen für den Januar wird um 06:00 Uhr veröffentlicht. Um 07:45 Uhr läutet das SECO-Konsumentenklima für die Schweiz im ersten Quartal 2014 die europäische Handelszeit ein. Um 08:00 Uhr folgt der Handelsbilanzsaldo aus der Schweiz für den Januar. Für die Eurozone wird um 11:00 Uhr das ifo-Wirtschaftsklima im ersten Quartal ausgegeben. Um 12:00 Uhr läuft der deutsche Auftragseingang der Industrie im Dezember über die Ticker. Um 13:00 Uhr teilt die Bank of England ihren Zinsentscheid mit; auf die Bekanntgabe folgt eine Pressekonferenz. Das Volumen des Anleihekaufprogramms der BoE (APT – Asset Purchase Target) wird aller Voraussicht nach bei 375 Mrd. GBP verbleiben. Der Leitzins soll Prognosen zufolge mit 0,50 Prozent ebenfalls nicht verändert werden. Um 13:30 Uhr werden die Challenger-Stellenstreichungen für den Monat Januar publiziert, bevor um 13:45 Uhr mit der EZB eine weitere Zentralbank ihren Leitzinsentscheid bekanntgibt. Berichten zufolge sollen sich bereits die Deutsche Bank, die RBS und die BNP für eine mögliche Zinssenkung um fünf bis zehn Basispunkte ausgesprochen haben. Bis dato gingen Prognosen von einem unveränderten Leitzins bei 0,25 Prozent aus. Die EZB-Pressekonferenz mit EZB-Präsident Mario Draghi folgt um 14:30 Uhr. Zur gleichen Zeit werden die Erstanträge und fortgesetzten Anträge auf Arbeitslosenhilfe in den USA publiziert, ebenso wie der US- und der kanadische Handelsbilanzsaldo für den Dezember. Zudem treffen die US-Lohnstückkosten und die US-Produktivität (ohne Agrarsektor) fürs vierte Quartal ein. Um 16:00 Uhr folgt die Ausgabe des kanadischen Ivey-Einkaufsmanagerindex für den Januar. Um 23:30 Uhr veröffentlicht AIG den Performance-Index des australischen Bausektors im Januar. Über 70 Unternehmen berichten von ihren Quartalszahlen – darunter Blue-Chips wie General Motors (USA), Expedia (USA), Netgear (USA), Philip Morris (USA), Sony (J), Suzuki (J), Daimler (D), Vodafone (GB), Sanofi (F) und HeidelbergCement (D).

Der Freitag bringt um 01:30 Uhr das Statement der australischen Notenbank RBA zur aktuellen Geldpolitik. Um 02:45 Uhr folgt der HSBC-Einkaufsmangerindex des Dienstleistungssektors für China im Januar. Die japanischen Frühindikatoren und der „Coincident Index“ (beide für Dezember und beide vom japanischen Cabinet Office um 06:00 Uhr herausgegeben) bieten weitere Auskünfte zur aktuellen Lage der japanischen Wirtschaft. Die ersten europäischen Daten kommen um 08:00 Uhr mit dem deutschen Handelsbilanzsaldo für Dezember. Um 08:45 Uhr folgt das französische Pendant, zudem werden Daten zum französischen Staatshaushalt im Dezember herausgegeben. Um 09:00 Uhr werden die Devisenreserven der Schweiz im Januar und um 09:15 Uhr der Einzelhandelsumsatz der Schweiz im Dezember publiziert. Um 10:30 Uhr folgen britische Daten zur Industrieproduktion, zum Handelsbilanzsaldo und zur Erzeugung im produzierenden Gewerbe (alle Dezember). Wie gewohnt werden um 12:00 Uhr die wöchentlichen LTRO-Rückzahlungen an die EZB veröffentlicht. Gleichzeitig wird die Erzeugung im deutschen produzierenden Gewerbe für Dezember ausgewiesen. Den Nachmittag leiten um 14:30 Uhr die kanadischen Arbeitsmarktdaten ein. Die kanadische Arbeitslosenquote lag zuletzt bei 7,2 Prozent (gemäß Prognosen könnte sie auf 7,1 Prozent gesunken sein). Diese Daten werden wahrscheinlich völlig untergehen, da die US-Arbeitsmarktdaten für den Monat Januar zeitgleich veröffentlicht werden. Die US-Arbeitslosenquote soll unverändert bei 6,7 Prozent liegen. Man rechnet derzeit mit 180.000 bis 185.000 neuen Stellen. Um 16:00 Uhr wird die NIESR-BIP-Schätzung für Großbritannien im Januar erwartet. Die Schätzungen des NIESR (National Institute of Economic and Social Research) sind oft sehr nah an der Wirklichkeit. In der letzten US-Handelsstunde kommen um 21:00 Uhr noch die US-Verbraucherkredite für den Dezember und um 21:30 Uhr der COT-Bericht (Commitments of Traders Report). Quartalsergebnisse stellen Arcelor-Mittal (LUX), Moody’s (USA), GrenkeLeasing (D) und zehn weitere Unternehmen bereit.

Coca-Cola: Weltmarke aus Atlanta

Jeder, der heute durch einen gut sortierten Supermarkt läuft, wird an Produkten der Coca-Cola Company (Börsenkürzel: KO) vorbeikommen. Coca-Cola selbst kennt bestimmt jeder. Neben Sprite und Fanta gehören noch viele weitere bekannte Marken zum Konzern. Aquarius, Bonaqua, Canada Dry, Carlsberg, Evian, Kinley, Lift, Mezzo Mix, Minute Maid, Nestea, Powerade, Römerquelle, Schweppes, Shangri-La, Squirt, Spring, Tropical, Urbacher und VitaminWater sind ebenfalls Marken des Unternehmens. Auch Kaffeegetränke und Tee finden sich im Angebot. Insgesamt verfügt der Konzern über ein sehr breit aufgestelltes Produktportfolio mit über 3.500 Produkten, die man in über 200 Ländern erwerben kann. Allein 16 Marken des Konzerns sind sogenannte „Millarden-Marken“ (Billion-Brands). Damit ist die Coca-Cola Company eigenen Angaben zufolge der weltweit größte Getränkekonzern. Ob ein riesiger roter Lastwagen, bedruckt mit dem Coca-Cola-Schriftzug, ob der Weihnachtsmann im roten Mantel (Coca-Cola-Farbe) oder die Freiheitsstatue aus New York (dem Symbol für Freiheit in der westlichen Welt überhaupt) – Coca-Cola überließ in seiner Markenstrategie nichts dem Zufall.

Das Unternehmen hat seinen Sitz in Atlanta, Georgia (USA) und erfrischt seine Konsumenten seit 127 Jahren. Die Coca-Cola Company ist in sechs Geschäftsbereiche (Segmente) unterteilt: Eurasien, Afrika, Europa, Lateinamerika, Nordamerika und Pazifik. Weltweit beschäftigt der Konzern 150.900 Mitarbeiter (Stand: Bilanz mit Stichtag 31.12.2012). Schaut man sich die Zahlen für 2012 an, so erkennt man die wahre Größe des Konzerns. 48 Mrd. US-Dollar Gesamtumsatz, ein Jahresüberschuss in Höhe von 9,0 Mrd. US-Dollar, 9,1 Mrd. US-Dollar wurden in Form von Dividenden und Aktienrückkaufprogrammen an die Anleger weitergegeben. Eine besondere Leistung: Seit 51 Jahren steigern die Konzernlenker alljährlich die Dividende. Das muss erst einmal nachgemacht werden! Die Leistungen des Konzerns sind in dieser Hinsicht überragend. Seit 1886 verkauft man das Hauptgetränk Coca-Cola, die Marke Coca-Cola ist mit einem Wert von 77,8 Mrd. US-Dollar die wertvollste Marke der Welt. 2012 ist das Unternehmen um 3 Prozent gewachsen – dies entspricht dem Coca-Cola-Marktvolumen von Deutschland oder zweimal Russland. An der Wall Street wird die Coca-Cola Company derzeit mit 226,25 Mrd. US-Dollar bewertet. Am Freitag ging die Aktie mit einem Kurs von 37,82 US-Dollar aus dem Handel an der NYSE. Der Kurs fiel gerade vor kurzem einhergehend mit der allgemeinen Korrektur an den Börsen ein Stück weit zurück. Auf 52-Wochen-Basis ergibt sich ein Hoch bei 43,43 US-Dollar und ein Tief von 36,54 US-Dollar. Blickt man auf die Geschichte der Aktie, so findet man die Wertpapiere des Konzerns seit 1923 unter dem Symbol „KO“ an der NYSE. Folglich hat die Coca-Cola Company eine lange und traditionsreiche Börsenhistorie. Heute befindet sich das Wertpapier zu 57,0 Prozent im Streubesitz, 37,3 Prozent der Anteile werden vom Unternehmen selbst gehalten, und mit 5,7 Prozent ist Berkshire Hathaway der größte Einzelinvestor (die Holding bzw. Investmentgesellschaft befindet sich unter der Leitung von Warren Buffett, der selbst ein Fan der braunen Brause sein soll). Blickt man auf die geographische Gewinnverteilung der letzten Jahre, so sind Umsatzrückgänge in Europa, in Afrika und im Mittleren Osten festzustellen, die man aber in den USA auffangen konnte. Insgesamt stehen die USA und Kanada 2012 für 45,1 Prozent des Gesamtumsatzes. Das überrascht bei einem so breit aufgestellten Weltkonzern. Die Region Asien/Pazifik ist für 11,6 Prozent, Europa für 9,3 Prozent, Mittel- und Südamerika mit Mexiko für 9,5 Prozent und Afrika und der Mittlere Osten für 5,9 Prozent des Gesamtumsatzes verantwortlich. Auf die restlichen, nicht aufgezählten Absatzmärkte entfallen 18,6 Prozent des Gesamtumsatzes. Insgesamt hat sich dieser in den letzten Jahren merklich gesteigert. 2009 lag er noch bei 30,99 Mrd. US-Dollar, 2010 schon bei 35,12 Mrd. US-Dollar und 2011 bereits bei 46,5 Mrd. US-Dollar. Die 48,02 Mrd. US-Dollar von 2012 stehen nun als Messlatte für die endgültigen Zahlen von 2013 im Raum. Am Mittwoch legt der Konzern die Zahlen fürs vierte Quartal vor, und somit vervollständigt sich das Bild für das Gesamtjahr 2013. In den Bilanzprognosen wurde für 2013 noch ein Umsatz von 47,19 Mrd. US-Dollar angenommen. Für 2014 stehen 48,51 Mrd. US-Dollar in der Planung, und 2015 sollen es 50,74 Mrd. US-Dollar sein. Bleibt abzuwarten, ob der Konzern diese Zahlen halten kann. Für 2013 sollen gemäß der Bilanzprognose 1,12 US-Dollar je Aktie an Dividende gezahlt werden, für 2014 stehen 1,19 US-Dollar und für 2015 stolze 1,2943 US-Dollar in der Planung. Parallel soll sich die Nettoverschuldung bis 2015 um rund eine Milliarde US-Dollar reduzieren (auf dann 25,01 Mrd. US-Dollar).

Als Mitbewerber sind vor allem Cott, Dr Pepper Snapple, Monster Beverage, National Beverage, PepsiCo, Nestlé, Kraft Foods, Ambev, Danone, Jones Soda, Mondelez International, True Drinks Holdings, Celsius Holdings, China Marine Food, Post Holdings, Primo Water, Unilever, Core Mark Holding, GlaxoSmithKline und Sun Rype Products zu nennen. Der Getränkegigant Coca-Cola ist auf viele Produkte und Dienstleistungen angewiesen. Im Bereich der Zulieferer sind Ball, ICADE, Aegis, Ajinomoto KK, Arshiva International, Avantium Holding, Balchem, Berry plastics, Blue Star, British Polythene Industries, BSQUARE, BTS, Capita, Celanese, CFAO, Chime Communications, China Yonda Automobiles Services, Compania de Locacao das Americas, Compass Group, Crane, Crown Holdings, Dr Pepper Snapple Group, DXP Enterprises, E2open, Embotelladora Andina, Empresas Iansa, EnPro Industries, Euro Disney, Eurofins Scientific, Far Eastern New Century, Frigoglass, General Electric, Gevo, Graphic Packaging, Havas, Indorama Ventures, Industria Macchine Automatiche IMA, Integer, INTERROLL Holding, John Bean Technologies, K & S Corporation, Krones, Air Liquide, Legget & Platt, Live Nation Entertainment, Luxfer Holdings, MeadWestvaco, Millennial Media, Monster Beverage, Nampak, Nielsen Holdings, Owens-Illinois, Publicis, Purecircle, Renren, Rexam, SAB Miller, Schawk, Siemens, Silgan Holdings, SK Chemicals, Smurfit Kappa, Sodexo, Speedway Motorsports, SPX Group, Standex International, Tate & Lyle, Teradata, Tesco, The NutraSweet Company, TV Azteca SAB de CV und Virent aufzulisten. Über Jahrzehnte vertieften sich die Geschäftsbeziehungen zwischen Atlanta und den Spezialisten. Von Zulieferern in der Lebensmittelchemie bis zu Herstellern von Abfüllanlagen und Kühlsystemen. Von Rohstofflieferanten bis zu Spezialisten der Logistik – ein Großkonzern wie Coca-Cola benötigt eine Menge an Zulieferern.

Als Partner fallen die Regierung von Brasilien, Celanese, Berkshire Hathaway, Burger King Worldwide, General Electric, Green Mountain Coffee Roasters, Nestlé, LG Household & Care, Nissan Motor und Wal Mart besonders ins Gewicht. Die Liste der Kunden ist ellenlang. Ein deutscher Kunde von Coca-Cola ist während der letzten Monate in der Presse durch nicht ganz einfache Vertragsverhandlungen verstärkt aufgefallen – der deutsche Lebensmitteldiscounter Lidl. Vorerst scheint man sich geeinigt zu haben. Wer der wahre Gewinner dieser Auseinandersetzung ist, wird ein Wirtschaftsgeheimnis der beteiligten Konzerne bleiben. Beide Beteiligte konnten sich angeblich zunächst nicht auf ein gemeinsames Vermarktungskonzept einigen. Der wahre Grund könnte folgender gewesen sein: Lidl bot die Kernmarke im deutschen Preiskampf schlicht zu günstig an, und das war der Zentrale in Atlanta höchstwahrscheinlich überhaupt nicht recht. Man fürchtete, Opfer dieses Preiskampfes zu werden und die Kernmarke Coca-Cola als „Ramschopfer“ enden zu sehen. Doch ganz will Coca-Cola wohl auf den Vertrieb durch Lidl nicht verzichten: vor allem nicht, seitdem Lidl nun sogar Metro als größten Handelskonzern Deutschlands überholt hat (wie im vorigen Wochenausblick berichtet).

Unser charttechnischer Ausblick – Märkte weiterhin hauptsächlich im Seitwärts-Modus – Bund-Future im Trend

DAX-Future (Kontrakt 03-14)

Nach einem recht volatilen Auf und Ab schloss der DAX-Future am Freitagabend um gut 50 Punkte tiefer als fünf Handelstage zuvor. Die spekulative Long-Überlegung von 9.400 auf 9.500 Punkte konnte am Dienstag eingegangen und am Mittwoch abgeschlossen werden. Nach dem recht starken Downmove am Mittwoch bot sich dann an der 9.400-Punkte-Marke (Widerstand) noch die Möglichkeit, auf der Short-Seite anzugreifen.

Aus aktueller Sicht bleibt es weiterhin angeraten, nur klare Situationen zu handeln. Die Bereiche 9.400 bis 9.250 und 9.400 bis 9.550 Punkte sind jeweils als Seitwärtsbereiche zu betrachten. Der einzige Unterschied sind die Kurstendenzen, da Kurse unter 9.400 eher als short und Kurse darüber eher als long zu werten sind. Defensive Trader sollten somit den DAX-Future auch in der kommenden Woche vorerst meiden. Eine aggressive Überlegung könnte sein, bedingt durch das immer wieder schnelle Zurückschnallen des Marktes nach neuen Tiefs, den Markt an den Unterstützungen 9.300 oder 9.250 zu kaufen mit dem Ziel von jeweils rund 100 Punkten Gewinn.

{kind=link}

EUR.USD

Erst leicht und zum Ende der Woche dann doch recht stark ging es für den EUR/USD abwärts. Fast genau zum Wochenschluss am Freitagabend konnte dann sogar ein neues Jahrestief ausgebildet werden. Blickt man auf den gesamten Januar, so bildet der EUR/USD noch immer keinen klaren Trend aus, sondern befindet sich in einer sich auffächernden Seitwärtsbewegung, der schlimmsten aller Seitwärtsbewegungen.

Nur dem aggressiven und recht kurzfristig orientierten Trader bietet sich im EUR/USD die eine oder andere Chance auf einen Trade. Kurse unter der Marke von 1,3540 könnten für manchen Short-Trade genutzt werden. Etwaige Kurse über 1,3650 böten möglicherweise Gelegenheiten in Long-Richtung. Die Trades sollten in beiden Fällen mit einem Stop versehen werden.

{kind=link}

Bund-Future (Kontrakt 03-14)

Der Verlauf des Bund-Futures spricht für sich selbst. In den letzten Tagen wurde erneut ein Plus von rund 150 Ticks erreicht. Das Wochenhoch lag somit leicht oberhalb der Marke von 144,00 Punkten. Das Jahresplus liegt derzeit bei gut 600 Ticks, einem sagenhaften Gewinn von mehr als 4 Prozent innerhalb nur eines Monats.

Der Vorteil bleibt nun auch in den kommenden Tagen auf der Long-Seite, solange die Marke von 143,00 nicht nachhaltig nach unten durchstoßen wird. Rücksetzer könnten somit weiterhin gekauft werden. Eine aggressive Idee wäre, mit maximal einem Versuch auf eine etwas stärkere Korrektur in den nächsten Tagen zu setzen. Hierfür müsste der Markt direkt weiter an die Marke 144,25 laufen, um in diesem Kursbereich einen Verkauf mit dem Ziel 143,25/143,15 attraktiv erscheinen zu lassen. Dieser Trade wäre sehr antizyklisch, könnte aber Potenzial bieten.

{kind=link}

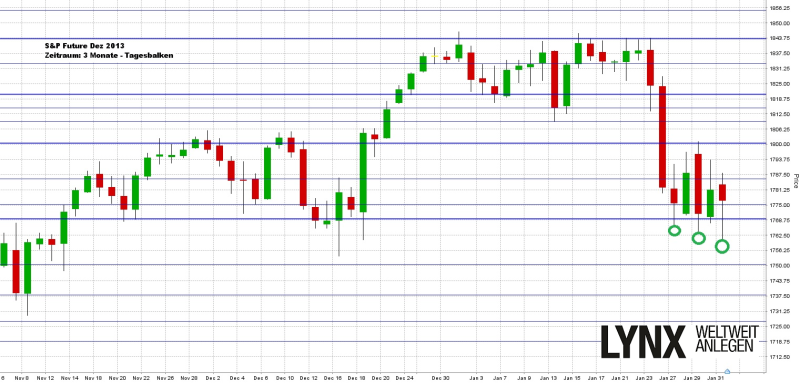

S&P-Future (Kontrakt 03-14)

Wie erwartet bewegte sich der S&P-Future zwischen den Grenzen 1.800 und 1.768 hin und her. Die aggressive Idee, um die 1.769 long zu gehen und auf einen Anstieg bis 1.780/85 zu setzen, ging bestens auf; das Verkaufslimit von 1.800 Punkten wurde hingegen leider um rund zwei Punkte verfehlt. Der Schlusskurs lag mitten in der Schiebezone bei rund 1.777 Punkten, minimal unter dem Wochenschlusskurs der Vorwoche.

In den kommenden Tagen könnte mit Kursen zwischen 1.800 und 1.768 Punkten weiterhin mit einer Seitwärtsbewegung gerechnet werden, was gegen Trend-Trades spricht. Lediglich ein nochmaliger Short-Gedanke im Bereich um die 1.800 Punkte könnte für den aggressiv denkenden Trader eine Option sein. Ebenfalls aggressiv wäre ein Kauf nach einem erneuten Tief bei 1.756 Punkten. Der Hintergrund wäre hier das sofortige Zurückschnallen nach neuen Tiefs.

{kind=link}

Aktie: Coca-Cola (USD)

Die Aktie von Coca-Cola (Börsenkürzel: KO) stieg in den letzten Jahren kontinuierlich. Vom Tief (19,00 US-Dollar) zum Hoch (43,00 US-Dollar) hat sie sich mehr als verdoppelt. Auch während dieses Aufwärtstrends boten sich immer wieder gute Gelegenheiten für Einstiege. Seit dem zweiten Quartal des vergangenen Jahres konnten nun jedoch keine neuen Hochs mehr ausgebildet werden. Ein Rücklauf an die 37,00-US-Dollar-Marke sowie ein erneutes Aufbäumen in Richtung 41,00 US-Dollar, das waren die Bewegungen der letzten sieben Monate des Jahres 2013. Auf etwas kurzfristigere Sicht kristallisierte sich zum Ende des Jahres die Marke von 39,00 US-Dollar als richtungsentscheidend heraus; diese wurde nun in den letzten zwei Wochen nach unten durchstoßen.

Die Aktie befindet sich nun in einer Grauzone für Käufe. Zum einen stellt der Bruch der Marke von 39,00 US-Dollar schon ein erstes Anzeichen von Schwäche dar, zum anderen wäre ein kurzfristiger Ausflug an die Marke von 37,00 US-Dollar oder auch leicht darunter kein schlechtes Kaufsignal. Es ergeben sich somit zwei Szenarien zum Kauf. Zum einen wäre die aggressive Marke von 37,00 US-Dollar ein Kaufbereich, defensiv sollte ein erneuter Anstieg über 39,00 US-Dollar zum Einstieg abgewartet werden. Short-Trades sollten aus aktueller Sicht nicht eingegangen werden. Mindestens ein Bruch der Marke von 35,70 US-Dollar sollte abgewartet werden, bevor man die Chancen von Short-Überlegungen erneut analysiert.

{kind=link}

Webinare:

03.02.2014 um 19:30 Uhr Live Trading an den US Börsen

04.02.2014 um 19:30 Uhr Vorstellung der Handelsplattform

10.02.2014 um 19:30 Uhr Live Trading an den US Börsen

11.02.2014 um 19:00 Uhr Vorstellung der Handelsplattform

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Sprechzeiten: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}