Marktüberblick

Der Deutsche Aktienindex startete mit einem Kursgewinn von 0,94 Prozent in die letzte vollständige Handelswoche des Jahres 2019 und beendete den Montag via Xetra mit 13.407,66 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug 3,02 Mrd. Euro. Schritt für Schritt nähert man sich an der Börse nicht nur dem Weihnachtsfest, sondern auch den großen Verfallstag an der Eurex am Freitag, dem 20. Dezember. Anleger wären also gut beraten, sich auf eine erhöhte Volatilität einzustellen. Dies betrifft neben dem deutschen Leitindex auch weitere Indizes, wie zum Beispiel auch Europas Leitindex EuroStoxx50, der am Montag mit einem Plus von 1,12 Prozent bei 3.772,74 Zählern aus dem Handel ging. Den stärksten Kurszuwachs zum Wochenbeginn konnte der Londoner FTSE100 verbuchen, der um 2,25 Prozent auf 7.519,05 Punkte kletterte. An der London Stock Exchange peitschten die Aktienkurse nach oben, nachdem alle sieben britischen Großbanken (Barclays, HSBC Holdings, Lloyds Banking Group, Nationwide Building Society, Royal Bank of Scotland, Santander UK Group Holdings und Standard Chartered) den von der Bank of England (BoE) jährlich konzipierten Bankenstresstest erfolgreich überstanden. Die britischen Banken verfügen demnach über ausreichend Kapital, um auch eine globale Krise überleben zu können. An der Wall Street kletterten die Kurse bei den drei führenden Indizes Dow Jones, NASDAQ100 und S&P500 zum Anfang der neuen Börsenwoche abermals zu neuen Rekorden. Alle drei Indizes beendeten den Tag durchweg mit Kursgewinnen, wobei der NASDAQ100 mit einem Plus von 0,97 Prozent und einem Schlussstand von 8.570,33 Punkten herausstach. Die positive Börsenstimmung aufgrund eines Phase-1-Handelsdeals blieb auch in der neuen Woche erhalten. Dieser Handelsdeal macht die Welt bei weitem nicht sicherer und wird auch die globale Konjunktur nicht deutlich anschieben helfen, doch zumindest verschlimmert der Deal auch nichts – das ist demnach positiv zu werten. Die restlichen US-Risiken bleiben dem Markt erhalten, denn das „Twin-Deficit“, die zurückgekehrte Niedrigzinspolitik der Fed und auch ein Amtsenthebungsverfahren gegen US-Präsident Trump bleiben uns als Marktteilnehmern unverändert erhalten.

Am heutigen Dienstag werden um 10:30 Uhr die Arbeitslosenzahlen aus Großbritannien für den November erwartet. Um 11:00 Uhr steht die November-Handelsbilanz für die Eurozone zur Veröffentlichung an. Am Nachmittag werden aus den USA um 14:30 Uhr die Baugenehmigungen und Baubeginne für den November publiziert und um 15:15 Uhr die Industrieproduktion und Kapazitätsauslastung für den November. Um 16:00 Uhr folgen dann noch die JOLTs-Daten mit den offenen Stellen im Oktober und das IBD/TIPP-Geschäftsklima für den Dezember. Von der Unternehmensseite berichten unter anderem die US-Konzerne Jabil, Navistar International, Worthington Industries, FedEx, Cintas und Steelcase von ihren aktuellen Quartalszahlen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte wiesen kurz vor dem Ende der asiatischen Handelszeit überwiegend Kursgewinne auf. Die US-Futures notierten durchweg im grünen Bereich. Die ersten DAX-Indikationen lagen am Morgen bei 13.395 bis 13.410 Punkten.

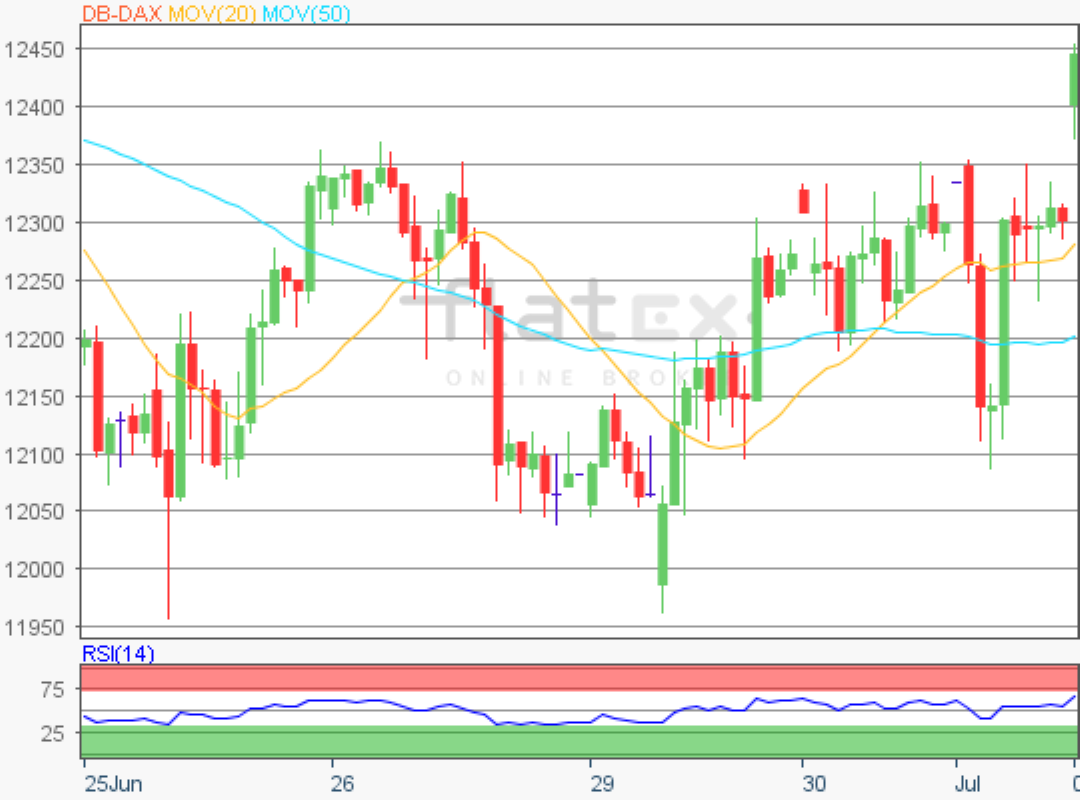

Zur Charttechnik: Der Deutsche Aktienindex ging am Montag via Xetra mit einem Kursgewinn von 0,94 Prozent bei 13.407,66 Punkten aus dem Handel. Weiterhin wäre auf den an dieser Stelle bereits mehrfach besprochenen Kursverlauf zu achten. Ausgehend vom alten Jahreshoch des 19. November von 13.374,27 Punkten bis zum Verlaufstief des 10. Dezember 2019 bei 12.886,55 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher abzuleiten. Die nächsten Widerstände kämen bei den Marken von 13.490/13.561 und 13.676 Punkten in Betracht. Die Unterstützungen wären bei 13.374/13.259/13.188/13.130/13.073/13.002 und 12.887 Punkten auszumachen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}