Marktüberblick

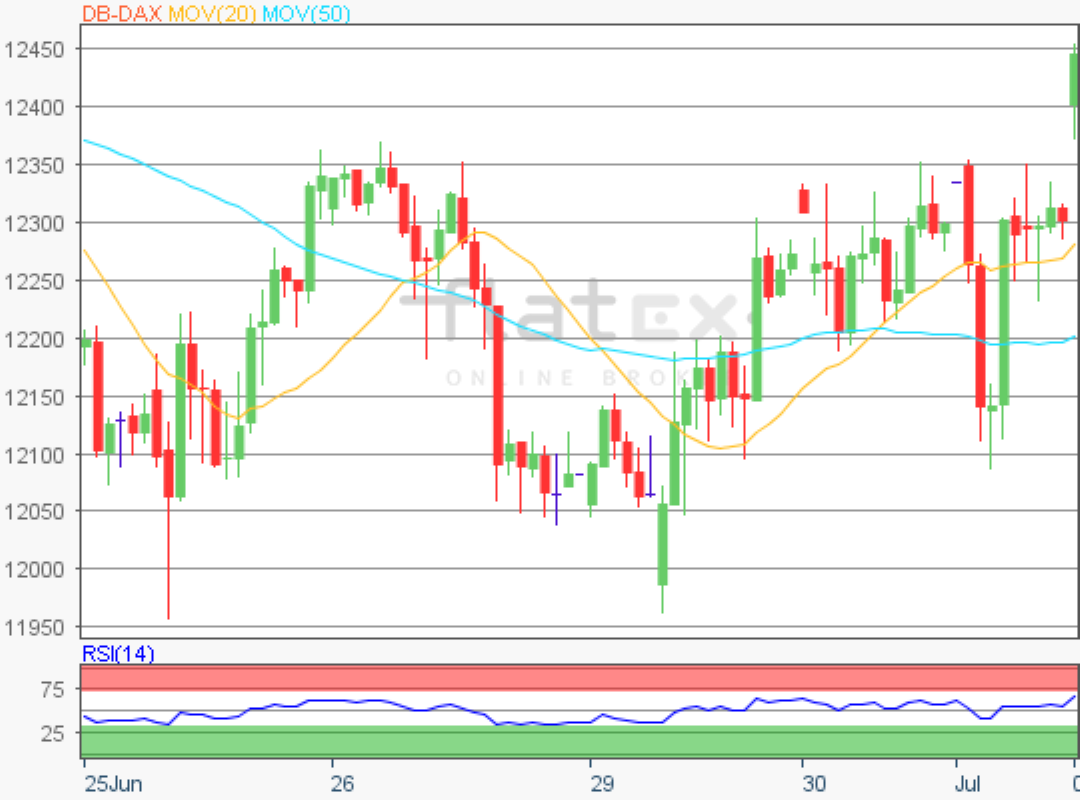

Der Deutsche Aktienindex konnte zum Wochenschluss ein deutliches Kursplus erzielen. Via Xetra kletterte der deutsche Leitindex um 0,86 Prozent auf 13.166,58 Punkte. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 2,92 Mrd. Euro. Auch die umsatzstärksten europäischen Leitindizes in London, Madrid, Mailand, Paris und Zürich konnten durchweg zulegen, der Madrider Ibex35 kletterte mit einem Plus von 1,51 Prozent auf 9.382,70 Punkte am stärksten und auch der Londoner FTSE100 konnte um 1,43 Prozent auf 7.239,66 Punkte anziehen. Der EuroStoxx50 schloss mit einem Kursplus von 1,21 Prozent bei 3.692,34 Zählern. Auch an der Wall Street konnten die führenden Indizes Dow Jones, NASDAQ100 und S&P500 ihre Erholung fortsetzen. Der S&P500 schraubte sich dabei beinahe wieder an sein Rekordhoch von 3.154,26 Punkten heran. Vor allem die am Freitag um 14:30 Uhr veröffentlichten US-Arbeitsmarktdaten für den Monat November überraschten enorm positiv und schoben die Aktienmärkte an. Gemäß den Angaben des „Bureau of Labor Statistics“ lag die Zahl der neugeschaffenen Stellen ex Agrar im November bei 266.000 – allein diese Zahl sorgte für Zuversicht und gab den Börsen Auftrieb. Die US-Wirtschaft gab sich also auch dem Jahresende entgegen bullenstark. Die Arbeitslosenrate sank auf 3,5 Prozent. In Bezug auf die Lohninflation war auf Jahressicht ein Anstieg um 3,1 Prozent festzustellen. Der US-Durchschnittsstundenlohn im November stieg um 7 US-Cent auf 28,29 US-Dollar. Die Aktienmärkte bekamen am Freitag zusätzlich einen Schub, als man einen Abschluss des „Phase-1-Deals“ näher wähnte, als bis dato noch angenommen. Die Gerüchteküche in Sachen Handelsvereinbarung zwischen den USA und China brodelt also weiter. Nichts desto trotz ist über diese Handelskonfliktproblematik zwischen den beiden größten Volkswirtschaften der Welt, dem anstehenden Amtsenthebungsverfahren gegen US-Präsident Trump, den jüngsten geopolitischen Spannungen zwischen Nordkorea und den USA und zwischen dem Iran und den USA nicht hinwegzudenken.

Die neue Börsenwoche beginnt nur mit wenigen volkswirtschaftlichen Daten. Bereits um 08:00 Uhr wurde die deutsche Handels- und Leistungsbilanz für den Oktober ausgewiesen. Um 10:30 Uhr folgt dann noch das Sentix-Investorenvertrauen für den Dezember. Ansonsten wird es kaum relevante Meldungen geben. Von der Unternehmensseite berichten unter anderem die US-Konzerne Thor Industries, Chewy, Vail Resorts, MongoDB, Toll Brothers und Stirch Fix von ihren aktuellen Quartalszahlen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte wiesen zum Wochenbeginn noch keine klare Richtung auf. Die US-Futures hingegen notierten durchweg mit Kursverlusten. Die ersten DAX-Indikationen lagen am Morgen bei 13.155 bis 13.165 Punkten.

Zur Charttechnik: Der Deutsche Aktienindex schloss am Freitag via Xetra mit einem Kursgewinn von 0,86 Prozent mit 13.166,58 Punkten. Ausgehend vom Jahreshoch des 19. November 2019 bei 13.374,27 Punkten bis zum jüngsten Verlaufstief des 03. Dezember 2019 bei 12.927,07 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher abzuleiten. Die Widerstände wären bei den Marken von 13.203/13.269 und 13.374 Punkten, sowie bei den Projektionen zur Oberseite von 13.439/13.480/13.545 und 13.651 Punkten auszumachen. Die Unterstützungen kämen bei 13.098/13.033 und 12.927 Punkten, sowie bei den Projektionen zur Unterseite von 12.862/12.822/12.757 und 12.651 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}