Marktüberblick

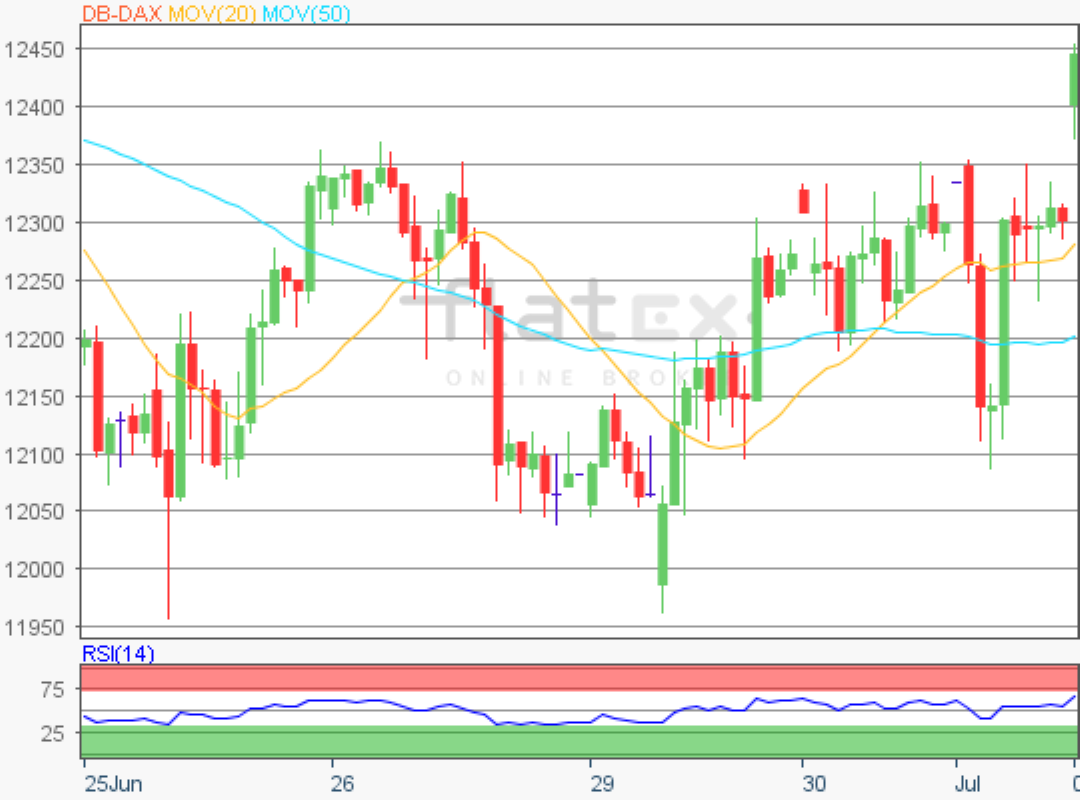

Der Deutsche Aktienindex startete mit einem Kursgewinn in die neue Börsenwoche. Zum Xetra-Handelsende notierte der DAX mit einem Kursplus von 0,63 Prozent und schloss mit 13.246,45 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 2,59 Mrd. Euro. Bei einem Blick auf die europäische Kurstafel waren kaum Verlier zu registrieren. Unter den umsatzstärksten europäischen Leitindizes konnte sich der Züricher SMI mit einem Plus vo 0,96 Prozent auf 10.468,62 Punkten am stärksten aufbäumen. Der EuroStoxx50 ging mit einem Plus von 0,55 Prozent bei 3.707,68 Zählern aus dem Handel. An der Wall Street konnten die drei führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 durchweg Zugewinne verbuchen. Vor allem aber konnten der NASDAQ100 und auch der S&P500 neue Rekordstände feiern. Egal wie schlecht auch immer die Lage der beiden Streitparteien USA und China im Handelskonflikt sein mag, die Hoffnung stirbt zuletzt. Und so wird es recht oft auch an der Börse gehandhabt. Man kauft in die Gerüchteküche hinein, man kauft mit einer gewissen Erwartungshaltung und diesem Fall ganz klar mit der Erwartung eines erfolgreich zu unterzeichnenden „Pahse-1-Deals“. Wenn der Deal dann tatsächlich stehen sollte und unterzeichnet wird, dann würde diese Faktenlage an den Börsen verkauft. Das ewige Spiel „buy the rumor, sell the facts“ setzt sich somit auch beim Handelskonflikt fort. Die Markteilnehmer starteten mit Optimismus in die neue Woche. Auch große Player wie Apple und Microsoft trugen aufgrund ihrer Gewichtung ordentlich mit dazu bei, den NASDAQ100 und S&P500 anzuschieben. Überhaupt konnte einige Technologiewerte kräftig steigen, wie zum Beispiel Adobe Systems, AMD, Applies Materials, Cisco Systems, Intel, Nvidia, Western Digital, Texas Instruments, NXP Semiconductors und Micron Technology. Kurzfristig als negativ einzustufen war die Einbestellung des US-Botschafters in China aufgrund der Einmischung der USA in den Fall „Hongkong“.

Am heutigen Dienstag wurde bereits um 08:00 Uhr das Gfk-Verbrauchervertrauen für Deutschland für den Dezember ausgewiesen. Aus den USA werden am Nachmittag um 14:30 Uhr die Lagerbestände des Großhandels für den Oktober erwartet. Um 15:00 Uhr wird gleichzeitig der FHFA-Hauspreisindex und der S&P/Case Shiller Hauspreisindex (beide für September) publiziert. Um 16:00 Uhr werden die Neubauverkäufe für die USA im Oktober, das US-Verbrauchervertrauen im November und der Richmond Fed Index für das Verarbeitende Gewerbe im November veröffentlicht. Schließlich werden nach dem US-Börsenschluss um 22:30 Uhr noch die wöchentlichen API-Rohöllagerbestände ausgewiesen. Von der Unternehmensseite wurden schon am Morgen Quartalszahlen von KWS Saat und Rocket Internet publiziert. Um 08:30 Uhr folgen noch Quartalszahlen von Home24. Aus den USA werden Quartalsberichte unter anderem von Hewlett Packard, Analog Devices, Best Buy, DollarTree, Hormel Foods, Autodesk, Dell Technologies, Vmware, Veeva Systems und Keysight Technologies erwartet.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte und US-Futures wiesen überwiegend Kursgewinne auf. Die ersten DAX-Indikationen lagen am Morgen bei 13.265 Punkten.

Zur Charttechnik: Der Deutsche Aktienindex konnte zum Wochenbeginn zulegen und ging via Xetra mit einem Kursplus von 0,63 Prozent bei 13.246,45 Punkten aus dem Handel. Ausgehend vom Verlaufstief des 04.Oktober 2019 bei 11.878,98 Punkten bis zum Jahreshoch des 19. November 2019 bei 13.374,27 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher abzuleiten. Die Widerstände wären bei 13.374,27 Punkten, sowie bei den Projektionen zur Oberseite von 13.593/ (dem Rekordhoch von 13.597)/13.452/13.727 und 13.945 Punkten auszumachen. Die Unterstützungen kämen bei den Marken von 13.021/12.803/12.626 und 12.450 in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}