Marktüberblick

Der Deutsche Aktienindex beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent bei 13.180,23 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 3,62 Mrd. Euro. Die umsatzstärksten europäischen Leitindizes wiesen ebenso durchweg Abgaben auf. Der Londoner FTSE100 verlor mit 0,80 Prozent auf 7.292,76 Punkte und damit am stärksten. Der EuroStoxx50 schloss mit einem Minus von 0,29 Prozent bei 3.688,81 Zählern. Am frühen Morgen wurden deutsche BIP-Daten für das dritte Quartal publiziert. Obwohl die Deutsche Bundesbank (BuBa) in ihren Projektionen von einem Quartalsverlust ausging, konnte die deutsche Wirtschaft dennoch überraschen und wuchs mit einem Plus von 0,1 Prozent. Das ist wahrlich kein Grund zum Freudentaumel, doch man schrammte auf dieses Weise knapp an der technischen Rezession vorbei. Der kleine BIP-Zuwachs ging auch auf erhöhte Staatsausgaben und einen höheren Konsum zurück. Unterdessen scheint der zunächst vollmundig angekündigte „Phase-1-Deal“ zwischen den USA und China immer mehr zu heißer Luft zu werden. Mittlerweile liegt die Ankündigung eines angeblich „bald unterschriftsreifen Deals“ schon über einen Monat zurück. Da Peking auf das „Zurückdrehen“ der Strafzölle insistiert und noch eine Reihe von Passagen weiter ungeklärt scheinen, könnte sich der Deal noch weiter hinauszögern oder im schlimmsten Fall wie eine Seifenblase zerplatzen. Bis zum heutigen Tag ist obendrein kein Datum und nicht einmal ein genauer Zeitraum für ein unterschriftsreifes Dokument in Sicht. Die Aktienmärkte werden sich demnach möglicherweise abermals mit einer baldigen Enttäuschung auseinandersetzen müssen. An der Wall Street gingen die drei führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 allesamt mit kaum verändert aus dem Handel, nur der S&P500 konnte minimale Zugewinne durch die Schlussglocke retten.

Am heutigen Freitag werden um 11:00 Uhr Oktober-Verbraucherpreise für die Eurozone erwartet, sowie zeitgleich die September-Handelsbilanz für die Eurozone. Aus den USA stehen am Nachmittag um 14:30 Uhr die Import- und Exportpreise für den November, der New York Empire State Index für den November und (vor allem von hoher Relevanz) der Einzelhandelsumsatz für den Oktober zur Veröffentlichung an. Um 15:15 Uhr wird zeitgleich die US-Industrieproduktion und Kapazitätsauslastung für den Oktober publiziert und um 16:00 Uhr folgen die US-Lagerbestände für den September. Von der Unternehmensseite werden kaum Quartalsberichte erwartet, von Interesse könnte vor der US-Börseneröffnung der Bericht des an der NASDAQ in Form von ADRs notierten Unternehmens JD.com sein.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte und die US-Futures konnten am Morgen überwiegend zulegen.Die ersten DAX-Indikationen lagen bei 13.265 Punkten.

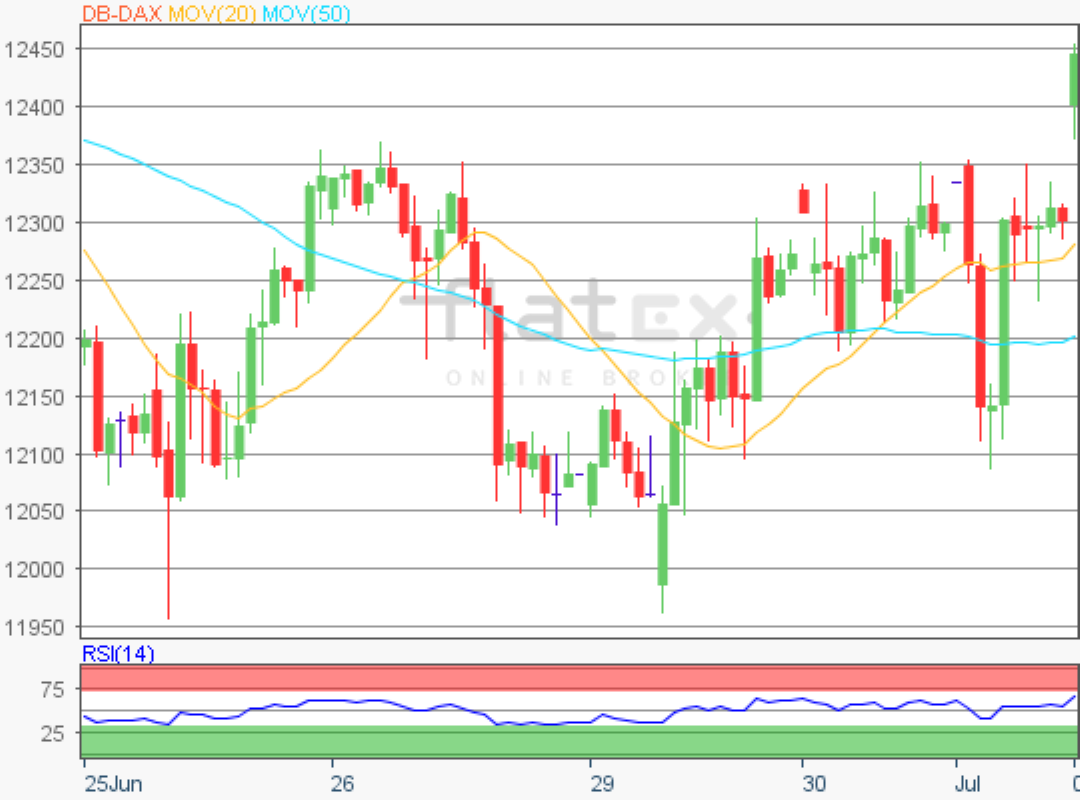

Zur Charttechnik: Der Deutsche Aktienindex schloss am Donnerstag via Xetra mit einem Kursverlust von 0,38 Prozent bei 13.180,23 Punkten. Ausgehend vom Jahreshoch des 12. November 2019 von 13.308,26 Punkten bis zum jüngsten Verlaufstief des 13. November 2019 bei 13.139,25 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite abzuleisten. Die Widerstände wären bei 13.224/13.244/13.268 und 13.308 Punkten, sowie bei den Projektionen zur Oberseite von 13.348/13.373 und 13.413 Punkten auszumachen. Die Unterstützungen kämen bei den Marken von 13.139/13.099/13.075/13.35/13.010 und 12.970 Punkten in Betracht.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}