Marktüberblick

Der Deutsche Aktienindex setzte auch am Mittwoch seine letzte Konsolidierung fort und fiel via Xetra um 0,59 Prozent auf 12.234,18 Punkte zurück. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 2,91 Mrd. Euro. Der europäische Leitindex EuroStoxx50 verlor um 0,54 Prozent auf 3.513,03 Zähler. Die restlichen europäischen Aktienindizes fielen mehrheitlich zurück. Die Investorenstimmung verdunkelte sich hauptsächlich aufgrund eines möglichen Amtsenthebungsverfahrens gegen US-Präsident Trump, aber auch aufgrund neuer Ängste in Bezug auf den USA-China-Handelskonflikt, da der US-Präsident direkt bei seiner Rede vor den Vereinten Nationen Chinas Handelspraktiken anprangerte und damit einmal mehr Öl ins Feuer goss. An der Wall Street schlossen die führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 dennoch durchweg mit Zugewinnen. Der NASDAQ100 konnte mit einem Kursplus von 1,21 Prozent auf 7.803,54 Punkte am kräftigsten anziehen. Gerade die Markteilnehmer in den USA beantworteten am Mittwoch somit rechts eindrucksvoll, wie hoch sie die Chance auf ein Amtsenthebungsverfahren einschätzen, nämlich offenbar als eher unwahrscheinlich. Zwar sorgte die Nachricht für Volatilität, doch ist solch ein Verfahren in einem von den US-Republikanern dominierten Senat wohl eher zum Scheitern verurteilt. Aber Trump gilt als „Gallionsfigur“ des jüngsten Bullenmarktes in den USA, denn dieser schob besonders mit seiner Steuerreform den Markt zusätzlich an. Sein Scheitern könnte auch für den US-Aktienmarkt zur Stolperfalle werden. Zum gegenwärtigen Zeitpunkt könnten sich die US-Demokraten mit ihrem Vorhaben aber selbst in die Bredouille bringen, denn ungeachtet der Vorwürfe gegen Trump, sind dessen Beliebtheitswerte am Dienstag auf rund 45,3 Prozent angestiegen und eine lokale Umfrage von Emmerson wies sogar einen Beliebtheitswert von 48 Prozent auf. Allein aus diesem Grund dürfte ein Amtsenthebungsverfahren zumindest in Bezug auf die politische „Konzertierung“ als recht aussichtlos zu bezeichnen sein und demnach auch für die Märkte nicht allzu gefährlich werden.

Am Donnerstag wurde bereits um 08:00 Uhr das deutsche Gfk-Verbrauchervertrauen für den Oktober veröffentlicht. Um 10:00 Uhr steht die EZB-Geldmenge M3 für den August, sowie die privaten Kredite für den August zur Veröffentlichung an. Aus den USA werden am Nachmittag um 14:30 Uhr die Erstanträge auf Arbeitslosenhilfe auf Wochenbasis ausgewiesen, sowie das BIP für das zweite Quartal 201 publiziert. Um 16:00 Uhr werden zeitgleich die US-Lagerbestände des Großhandels im Juli, die Konsumausgaben im zweiten Quartal 2019 und die schwebenden Hausverkäufe im August ausgewiesen. Schließlich wird um 17:00 Uhr noch der Kansas Fed Index für das Verarbeitende Gewerbe im September ausgegeben. Von der Unternehmensseite werden Quartalsberichte von Hornbach (DE), Accenture (I) und von den US-Konzernen ConAgra Brands, FactSet Research und Micron Technology publiziert.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte tendierten am Morgen kurz vor deren jeweiligem Handelsschluss noch uneinheitlich. Besonders die Leitindizes der Börse in Shenzhen fielen stark zurück. Die US-Futures wiesen durchweg leichte Kursverluste auf. Die ersten DAX-Indikationen lagen am Morgen bei 12.225 Punkten.

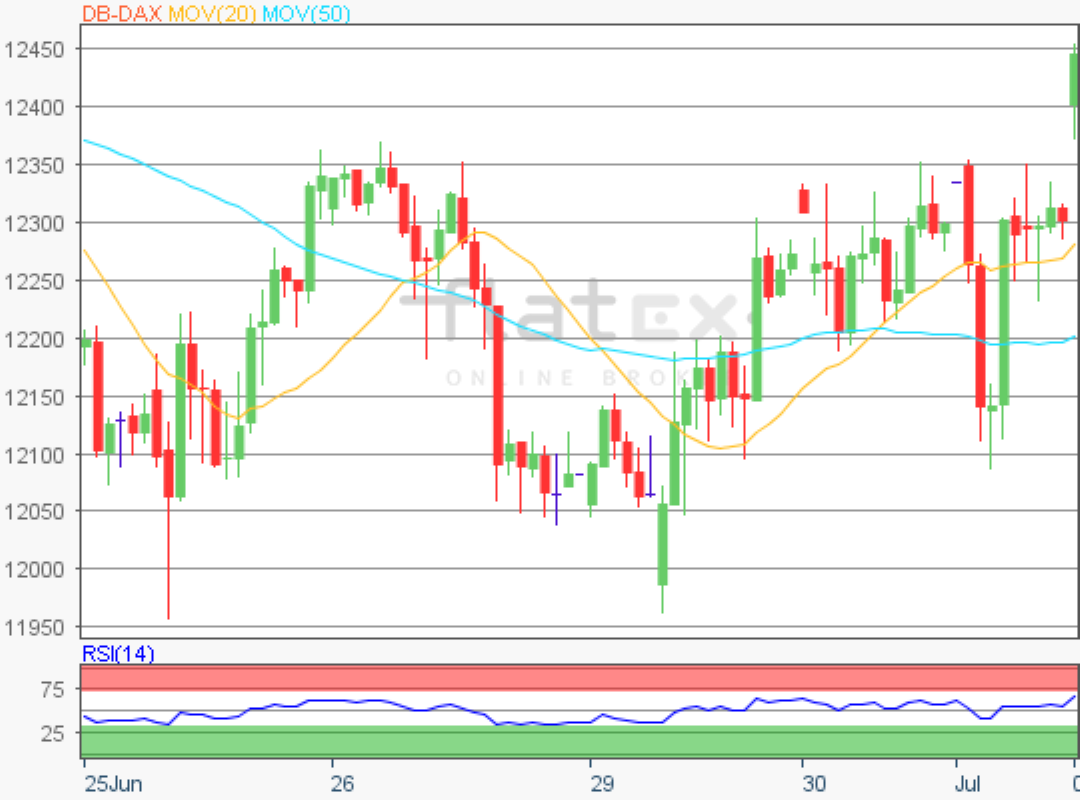

Zur Charttechnik: Der Deutsche Aktienindex schloss am Mittwoch via Xetra mit einem Minus von 0,59 Prozent bei 12.234,18 Punkten. Ausgehend vom letzten übergeordneten Verlaufstief des 15. August 2019 bei 11.266,48 Punkten bis zum jüngsten Zwischenhoch des 13. September 2019 bei 12.494,24 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite abzuleiten. Die Widerstände kämen bei dem Marken von 12.494/12.674/12.784/12.963 und 13.253 Punkten in Betracht. Die Unterstützungen wären bei 12.205/12.026/11.881 und 11.736 Punkten auszumachen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}