Marktüberblick

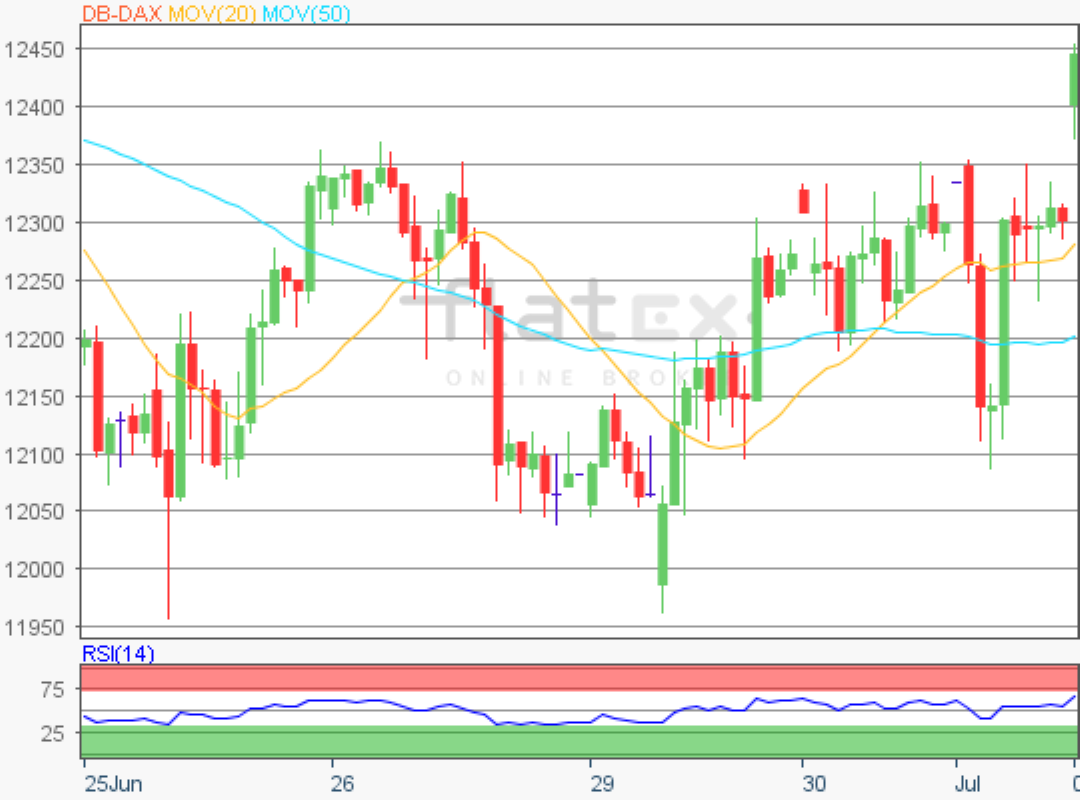

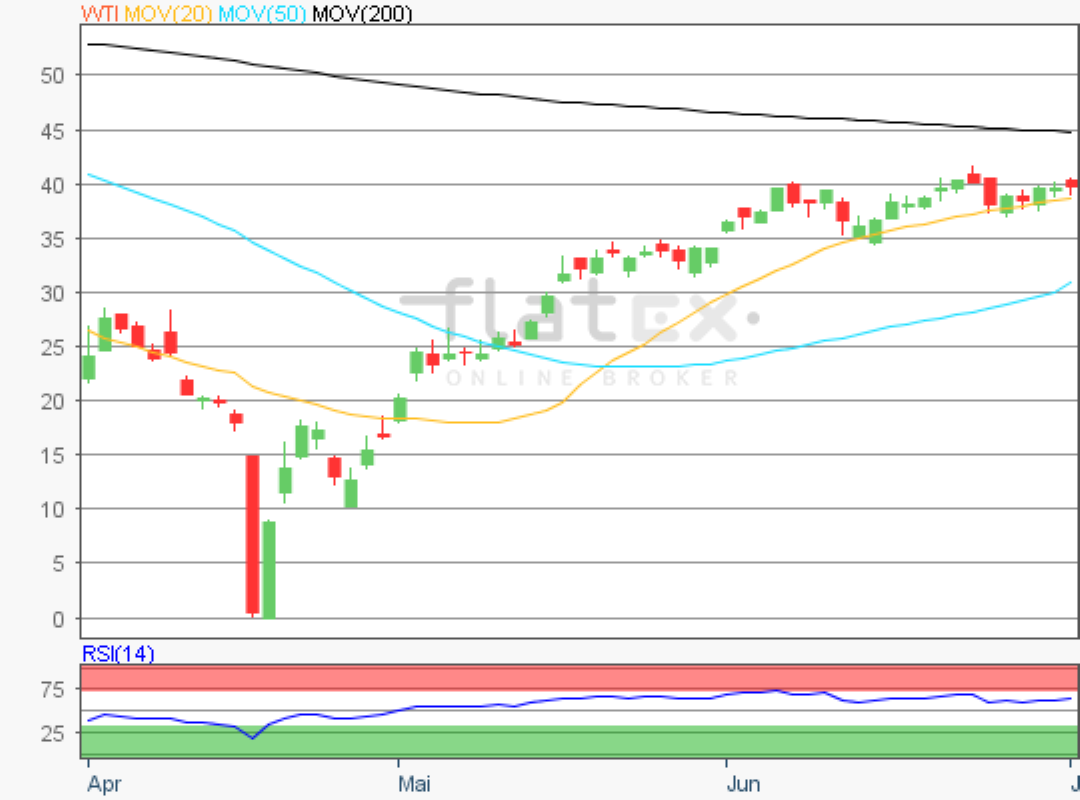

Der Deutsche Aktienindex legte zum Wochenbeginn den Rückwärtsgang ein. Zum Ende des Xetra-Handels notierte der DAX mit einem Kursverlust von 0,71 Prozent bei 12.380,31 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 2,93 Mrd. Euro. Der europäische Leitindex EuroStoxx50 verlor um 0,89 Prozent auf 3.518,45 Zähler. Die Stimmung an den Aktienmärkten wendete sich hauptsächlich ins Negative, da die Welt gespannt auf die Ereignisse in Saudi-Arabien vom Wochenende blickte. Mittels eines Angriffs durch Drohnen auf die Anlagen des saudischen Ölgiganten „Aramco“ wurde dem Ölmarkt abrupt ein tägliches Produktionsvolumen in Höhe von rund 5,7 Millionen Fass entzogen. Bis zum gegenwärtigen Zeitpunkt sollen die Drohnenangriffe auf die vom Iran unterstützten Houthi-Rebellen zurückzuführen sein, wie man von der arabischen Nachrichtenagentur „Al Jazeera“ erfuhr. Die Ölförder- und Produktionsanlagen in Khurais und Abqaiq waren Ziel der Anschläge. Betrachtet man sich den Ausfall dieses nun täglichen Rohölangebots, so sprechen Experten von einer plötzlich dem globalen Ölmarkt entzogenem Angebot von rund 5 Prozent. Dies erklärt auch die heftige Kursreaktion an den Terminbörsen. Die beiden führenden Rohölkontrakte Brent an der Terminbörse ICE und WTI an der Terminbörse NYMEX schossen wie zu Zeiten des 1991er-Golfkrieges in die Höhe. An der CME in Chicago wurden allein im zeitnahen WTI-Oktober-Kontrakt bis zum Handelsschluss an der Wall Street 1,364 Millionen Kontrakte gehandelt. Neben der nun im Markt erheblich erhöhten Risikoprämie kommen dann noch die Eindeckungen der Leerverkäufer hinzu, die die Rohölkontrakte in den letzten Wochen und Monaten eher weiter fallen sahen und nun kalt erwischt wurden. Die Angriffe auf saudische Ölanlagen riefen sodann auch die USA (auch von militärischer Seite) auf den Plan, die nun auch ihren Flugzeugträger Abraham Lincoln in Richtung „Persischer Golf“ entsandten. Die Spannungen mit dem Iran dürften somit weiter zunehmen und sich zu den allgemein im Markt enthaltenen Risiken wie Brexit, USA-China-Handelskonflikt, schlechter laufender globaler Konjunktur addieren. Auch an der Wall Street mussten die drei führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 etwas Federn lassen. Die Abgaben hielten sich dennoch in Grenzen.

Am Dienstag steht eine Reihe volkswirtschaftlicher Daten zur Veröffentlichung an. Um 11:00 Uhr werden die ZEW-Konjunkturerwartungen für die Eurozone und Deutschland jeweils für den Monat September erwartet. Am Nachmittag wird aus den USA um 15:15 Uhr die August-Industrieproduktion und die August-Kapazitätsauslastung ausgewiesen und um 16:00 Uhr folgt der NAHB-Hausmarktindex für den September. Zum Handelsschluss an der Wall Street werden um 22:00 Uhr die US-Nettokapitalzuflüsse für den Juli und wenig später um 22:30 Uhr die wöchentlichen API-Rohöllagerbestände publiziert. Von der Unternehmensseite werden unter anderem Quartalsberichte von den US-Konzernen Apogee Enterprises, Cracker Barrel, Adobe, FedEx und Chewy erwartet.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte tendierten uneinheitlich, die US-Futures hingegen wiesen durchweg Kursverluste auf. Die ersten DAX-Indikationen lagen am Morgen bei 12.378 Punkten.

Zur Charttechnik: Der Deutsche Aktienindex schloss am Montag via Xetra mit einem Minus von 0,71 Prozent bei 12.380,31 Punkten. Ausgehend vom übergeordneten Verlaufstief des 15. August 2019 bei 11.266,48 Punkten bis zum jüngsten Hoch des 13. September 2019 bei 12.494,24 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite abzuleiten. Die Widerstände kämen bei 12.494/12.674/12.784/12.964 und 13.254 Punkten in Betracht. Die Unterstützungen wären bei 12.205/12.026/11.881 und 11.736 Punkten auszumachen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}